下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|新消费财研社

2024年,白酒行业“马太效应”持续加剧,渠道库存压力大增,高端白酒价格普遍倒挂,行业压力辐射到全行业,名优酒企也未能幸免。

在此前的股东大会上,泸州老窖董事长刘淼曾立下“军令状”——力争实现2024年营业收入同比增长不低于15%的业绩目标。而最新业绩却与既定增长目标相差甚远,这也意味着泸州老窖“重回前三”之路愈发艰难。

在当前白酒行业周期下,泸州老窖面临诸多挑战。

一方面,行业竞争愈发激烈,茅台、五粮液等头部企业不断巩固地位,汾酒、古井贡酒等区域强势品牌也在加速全国化扩张,并保持业绩高速增长。泸州老窖处于前有强敌、后有追兵的竞争格局。

另一方面,泸州老窖自身“大存大贷”的财务结构以及渠道库存高压,以及中高端酒销量增长乏力等问题,正将这家老牌酒企推向危险的边缘。

业绩增速“急刹车”

2024年,泸州老窖业绩增长按下“刹车键”,营收311.96亿元,同比增长3.19%;归母净利润134.73亿元,同比增长1.71%。

在2024年第四季度,泸州老窖业绩开始急速恶化,期内营收和净利润大幅下降,营收和净利润降同比幅达到16.84%和29.86%。

到了2025年一季度,公司业绩增长仍然乏力,营收同比增长1.78%,归母净利润同比增长0.41%,不仅均未达到预期,且对比前几年动辄超过20%的业绩增速,更是断崖式下滑。

虽然2024年泸州老窖保持了营收净利正向增长,但距离董事会提出的“2024年实现营收同比增长不低15%”的业绩目标几乎相差5倍,营收和净利润增幅创下2015年来最低水平,这家曾被冠以“白酒增长极”的行业龙头,正经历着上市以来最剧烈的业绩失速时刻。

与此同时,泸州老窖一直引以为傲的利润率水平也有所下滑,2024年其毛利率为87.54%,同比下滑0.76%;净利率为43.27%,同比下滑0.68%。

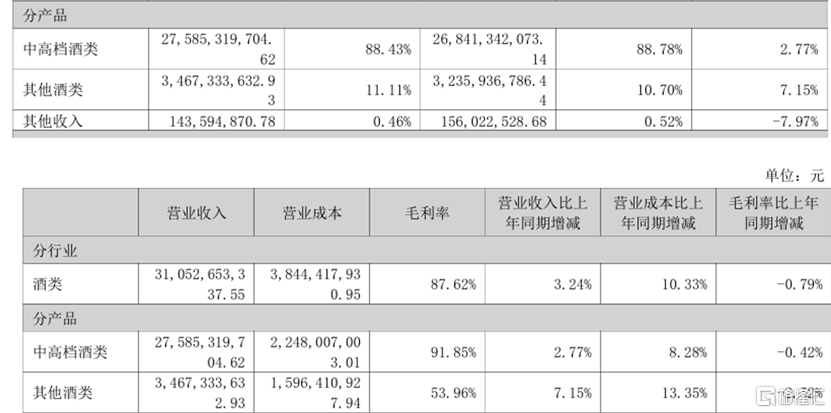

据财报,这主要是受“”的影响。2024年,泸州老窖销量有所提升的同时,中高档酒吨价承压。期内中高档/其他酒类产品分别实现收入同比增长2.8%、7.2%,中高档酒量/价分别同比增长14.4%、下滑10.2%。

从产品结构来看,2024年泸州老窖中高端酒贡献的营收占比高达88.43%,其他酒类收入贡献总和仅占11.11%,不足中高端酒占比的四分之一。但同时泸州老窖酒类毛利率总体下降0.79%,其中高端酒毛利率为91.85%,同比下降0.42%,其他酒类毛利率为53.96%,同比下降2.52%。

数据来源:泸州老窖2024年年度报告

2021年,泸州老窖制定“十四五”(2021年至2025年)战略规划,并提出坚定重回中国白酒行业“前三”目标”。如今看来,泸州老窖重返白酒前三的希望似乎变得越来越渺茫。

泸州老窖称,未完成业绩目标的主要原因在于:近年来,酒类消费供需结构出现了明显的转移和分化,酒类消费市场进入到存量期,酒业伴随着经济增速的换挡,进入到新旧动能转化的发展阶段。

在2024年,白酒前三位次竞争依然激烈。从营收规模来看,贵州茅台、五粮液依然是毫无争议的第一和第二,山西汾酒以超过360亿元营收站稳第三,且营收和净利润增速实现双位数增长。

从2025年一季度营收来看,汾酒为 165.23 亿元,洋河为110.66 亿元,泸州老窖为93.52 亿元,是前三竞争者中唯一季度营收未超百亿的公司。

值得注意的是,泸州老窖目前并未透露2025年的具体经营目标,而是表述为“全年营业收入稳中求进”,留给市场无限遐思。

主力产品库存高企价格倒挂

多次停货稳价难以提振渠道信心

中酒协发布的研究报告指出,2024年白酒市场一大变化就是价格提升和库存增加,酒企希望通过顺价稳定市场价格体系,但上下游“夹击”的渠道商两头承压,面临价格倒挂、库存积压的困境。

泸州老窖也面临经销商主动打款意愿降低以及库存压力较大的难题。截至2024年末,泸州老窖的合同负债为39.78亿元,2025年第1季度这一数据下降到30.66亿元,同比下降22.92%至9.12亿元。

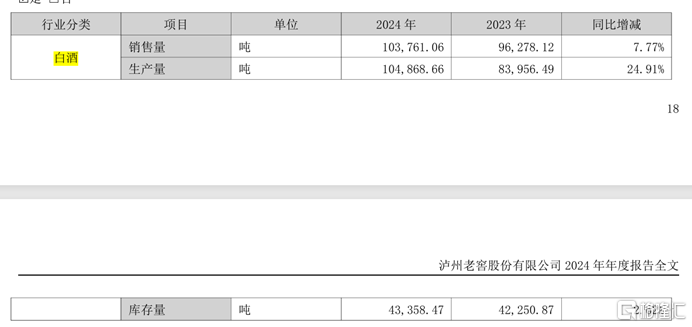

自2020年开始,泸州老窖的吨位库存就开始加速上涨。2020年至2024年,泸州老窖成品酒库存量分别为3.59万吨、5.28万吨、5.46万吨、4.22万吨、4.33万吨。2024年,泸州老窖生产量为10.49万吨,同比增加24.9%,销售量为10.38万吨,同比增加7.8%,在产销的配合下,库存量同比增加2.6%。

数据来源:泸州老窖2024年年度报告

截至2024年末,泸州老窖存货规模已达133.92亿元,同比增长15.24%,占总资产的19.6%,再次创下历史新高。

值得警惕的是,2024年泸州老窖中高端产品销量增长但吨价却下降的情况,让泸州老窖的价格体系和经销商信息遭受巨大考验。这意味着经销商为了生存,不得不降价抛货,其核心大单品也不可避免地出现了价格倒挂的情况。

新消费财研社查询发现,52度国窖1573的京东自营价不足900元,较980元的出厂价形成倒挂。而38度国窖1573在某些电商平台价格低至608元,严重打击了渠道利润空间。

为了应对库存量过高、业绩增速放缓以及经销商利润降低等问题,自2019年起泸州老窖已多次采取大范围停货措施,试图去库存保酒价。

2019年春节前夕、2020年中秋节前夕、2022年9月、2023年6月、以及2024年6-7月,泸州老窖针对旗下多款单品发出停货保价举措。例如在2024年6-7月,泸州老窖宣布停止接收国窖38度、国窖52度经典装订单及货物发运,同时将38度国窖1573经典装(500ml*6)计划内配额结算价格上调30元/瓶。

进入到25年,泸州老窖的停货措施依然未停止。2月19日,泸州大成浓香酒类销售有限公司发文通知,即日起公司暂停接收泸州老窖老头曲500ML装产品订单与发货;2月21日,泸州老窖怀旧酒类营销有限公司通知称即日起暂停接收泸州老窖特曲60版系列产品订单与发货;4月24日泸州老窖再度宣布即日起在全国范围内暂停接收所有产品线(包括国窖1573、特曲、怀旧、窖龄、大成浓香等)的订单及发货,并计划在端午节前完成价格体系、渠道政策和消费者体验的全面整顿。

对此有行业人士认为,泸州老窖此举除了与经销商渠道打款意愿降低有关之外,更是希望通过牺牲短期利益来恢复渠道信心、促进市场动销,从而保障品牌的成长和市场的健康发展。

但渠道长期库存高企将使得泸州老窖核心单品的价格被低估,而密集的停货举措是否真正有效,还有待时间的检验。

有行业专家认为,泸州老窖“重回前三”的路上还有相当多的阻碍亟待解决。除了库存和动销压力过大,还有一个问题是高端化品牌力不稳固。

高端白酒市场的增长存在一定的“替代”的现象,高端白酒在消费者心中的品牌力也并非一朝一夕能培养出来的。例如茅台供给少,大部分消费者就会选择五粮液而非泸州老窖。

虽然在拿货价格上国窖1573与飞天茅台、普五(第八代)几乎站在了同一战线,但是在很多消费者心中泸州老窖整体品牌价值和茅台、五粮液并不在一个档次上。因此,泸州老窖若想真正重回行业前三,则需要进一步稳固并提升高端化品牌国窖1573的形象与品牌价值。