下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海闻社观察 什么都能怪给没有经验。

北交所的乳业公司骑士乳业,连带着公司的董事长与财务负责人,都被通报批评了。原因是公司在预告中把业绩算错了,到一个多月之后才纠正过来。

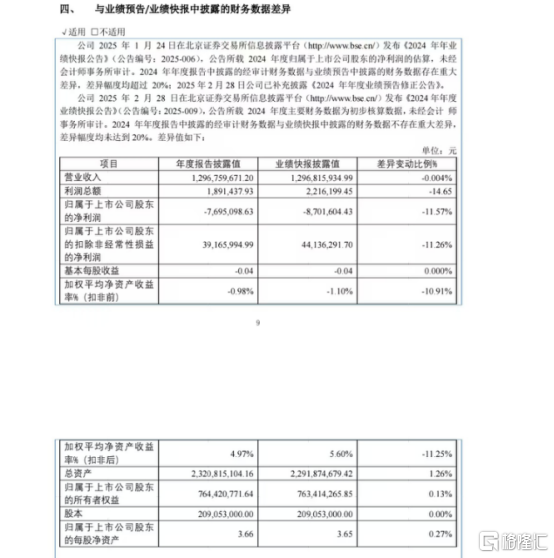

根据4月25日,骑士乳业正式披露的业绩,2024年,公司实现营收12.97亿元,归母净利润则出现769.51万元的亏损。

这个利润,是落在了公司2月28日披露的业绩预告修正案附近的,但更早的1月24日的业绩预告显示,当时公司预计的净利润却是正的650万元至840万元,预计和实际之间差额不小,也难怪会被交易所点名。

为什么会出现这样的失误,骑士乳业主要总结了两点,一是奶价变化对生物资产也就是奶牛的价格有影响,公司没考虑到,就没有计提减值。二是公司去年的财务系统升级了,系统刚上线个别单据传错了,导致成本核算有误。

总结起来,就是公司考虑不周,没有经验。

图源:公司年报

没有经验的骑士乳业在行业内可不算新手,公司成立于1992年,作为一家全产业链乳制品综合供应商,深耕于饲草种植、奶牛养殖、乳制品加工、甜菜种植、制糖等乳业上下游。

在挂牌新三板以来,骑士乳业的业绩一直保持增长,但利润其实一直都是被政府补贴与税收减免美化了的。比如2020年-2023年,骑士乳业计入当期损益的各种政府补贴资金分别为1149.36万元、745.94万元、1237.20万元和4221.5万元,占当期净利润的比例分别为50.23%、13.39%、17.27%、44.98%。去年,公司创下首次亏损,但当年的补助金额依然高达2664万元。

拥有5座大型牧场的骑士乳业,拥有超过2万头牛,但这么多牛产的奶,其实供给的客户相当集中。公司产出的生鲜乳有90%以上直接供给蒙牛,加工出来的产品就叫特仑苏。

剩下的10%,基本用于自有高端牛奶的生产。但显然,不是所有牛奶都叫特仑苏,同样的奶源,骑士乳业自己生产的就没那么好卖。

显然,骑士的规模有限,又高度依赖蒙牛,这样就有了被蒙牛踢开的风险。尤其是在如今乳业的竞争进一步激化的背景下,大型乳企对自建奶源的需求越来越大,蒙牛在自建牧场以外,还成为了中国圣牧的大股东,在这种情况下,骑士乳业的地位明显降低,议价能力与供应风险迎来更巨大的不确定性。

当前,生鲜乳价格长期低迷,自2021年9月起已经阴跌了30多个月了,叠加内需下行、消费降级的大背景,生鲜乳价格下跌的同时,销售量也不太景气,这倒逼着不少奶牛养殖企业被迫处理牛只。

但养牛亏,卖牛也亏,当大家都在卖牛,牛的价格也自然就降低了,最终导致处置生物性资产损失较大,这也是公司之前经验不足,没有考虑到的部分。

但公司去年亏损巨大,还有另一个原因,就是前三季度的白糖期货的操作问题。报告期内,公司投资收益科目亏损3867.49万元,“主要是公司进行期货交易亏损所致”。

本来,白砂糖作为大宗商品,市场价格波动较大,白糖生产企业普遍采用期货套期保值等措施对冲风险。但显然,骑士乳业的对冲并不太成功,甚至有扩大了风险的嫌疑。

因为这已经不是骑士乳业第一次操作期货失误了。2019年,公司就曾因期货投资经验不足,导致该年度期货投资亏损1247.23万元。2020年,公司期货投资业务再度亏损超500万元。

当时经验不足,5年过去了,骑士又折戟于套期保值,也是很难评价了。

弗若斯特沙利文数据显示,2024年中国乳制品行业CR5(市场集中度)达62.8%,区域乳企生存空间持续收窄。

在这样的背景下,在骑士自己的经营不给力的情况下,不少股东也开始谋求退出。

比如今年4月,骑士乳业就披露了一则协议公告,现代牧业对骑士乳业形成投资关系的子公司现代犇牛投资公司已经把经营管理权转交给了骑士乳业。并表示,该子公司随时可以要求骑士乳业无条件赎回全部股权,此前约定的限制条件已被删除。

显然,现代牧业已经有了从骑士乳业离场的意图,正在逐步清除一些撤回投资的限制。

全产业链不是护城河,反而需要更高超的平衡能力,尤其是像骑士乳业这样的区域乳业,周期寒流如此严酷,如何通过转型走出单一的供应商角色,找到更有吸引力的经营方式,是它们走出困境的究极问卷。