下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

早盘三大指数震荡攀升,超过4100家公司上涨。

截至收盘,上证指数收涨0.82%,创业板指涨2.63%.

在印巴冲突局势缓和的背景之下,没想到军工板块依然迎来了大反攻。场内热门ETF——军工ETF易方达(512560)今日涨4.53%,近6个交易日涨超10%。

军工这把火,似乎并没有燃尽,未来反而会越烧越旺。

01

再掀涨停潮

板块方面,航天军工、重型机械、电子元器件等板块涨幅居前,而软饮料、制药、农业等板块跌幅居前。

具体来看,周末中美经贸高层会谈成为聚焦点,市场普遍关切中美贸易战是否会有所缓和,以及多大程度得到缓和。

而根据记者会内容,双方一致同意建立中美经贸磋商机制,明确双方牵头人,就各自关切的经贸问题展开进一步磋商。中美双方将尽快敲定有关的细节,并且将于5月12日发布会谈达成的联合声明。

受此影响,关税战影响涉及的出口链,譬如光伏设备、消费电子今天积极反弹,安可创新、东尼电子涨超10%,蓝思科技涨超9%。

其中,舜宇光学科技、瑞声科技、比亚迪电子、丘钛科技等港股苹果链公司纷纷大涨。

围绕关税政策恶化可能性不断缩小的利好前提下,“618”电商促销活动将至,苹果iPhone抢先降价。并且有消息称,苹果首款折叠屏手机将于2026年下半年推出,目前已有供应商送样测试。

人形机器人、固态电池等科技概念也有催化出现,概念股今天表现强势。

机器人方面,中超控股反包涨停,走出6天5板;科力尔、泰尔股份等多股涨停。

日前,第六届上海创新创业青年50人论坛举行,宇树科技首席执行官、创始人王兴兴在演讲中透露,受益于人形机器人市场热度和国家政策关注,目前包括宇树在内的人形机器人企业的发展都处于良好状态,“很多企业订单都爆掉了。”

固态电池方面,消息面上,5月13日贝特瑞将发布固态电池新品,国轩高科也计划于5月16-17日推出高安全固态电池新品,带动固态电池概念股活跃。

今天龙蟠科技、曼恩斯特双双涨停,万向钱潮走出3连板行情。

然而,今天刷屏的板块,没想到还是军工。

早盘航天军工板块便强势拉升,午盘稍微回落,收盘时仍涨了5%。

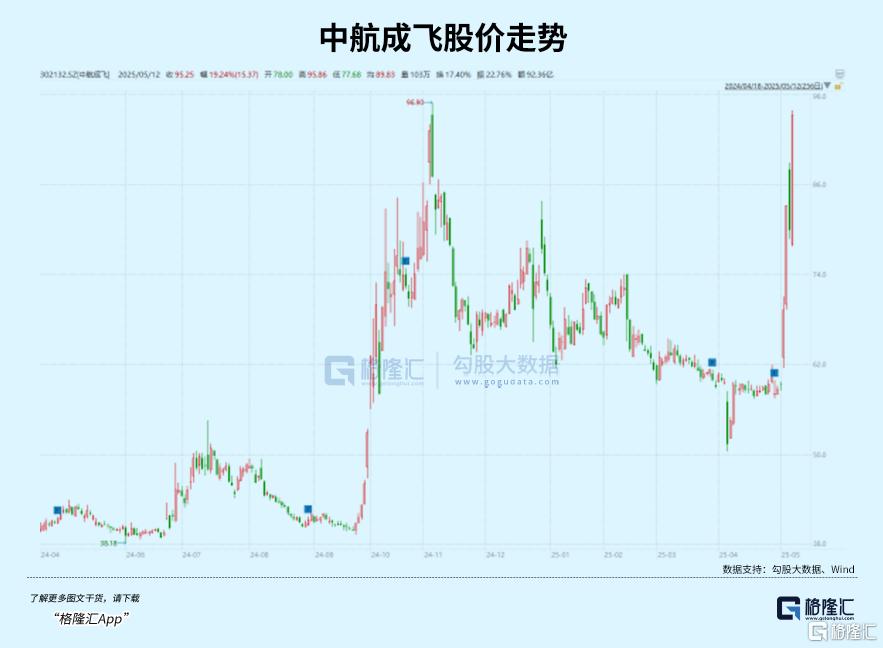

板块内,几只市值超千亿元的龙头股中航成飞、中国船舶、中航沈飞、中国重工均大涨。

市值超2500亿元的中航成飞一度逼近封板,在过去四个交易日里累计涨幅接近60%!

此外,航天南湖、昆船智能、华如科技均接近20cm涨停,另有雷科防务、国睿科技、七一二等多只个股涨停。

上周,军工板块表现就十分亮眼。虽然印、巴官宣停战,但我国军工产业的口碑效应有望延续。人民日报也于周日刊文《加快解放和发展新质战斗力》,或进一步加大市场对于军工的关注度。

除了地缘政治催化,亦存在低空经济、深海科技、商业航天等具有高频热点的方向。

虽然热点可以更迭,但最终都要回归到基本面,也就是板块业绩。

那么,行情是否具有延续性呢?

双方缓和之后再涨,军工板块的长期逻辑难道有了新的变化?

02

军工板块的Deepseek时刻

军工板块的突然爆发,印巴冲突是一个主要催化因素,特别是巴方歼10CE击落了五架印度空军飞机,反映我国军备性能与军贸潜力。

如歼-10CE单价仅5500万美元,仅为阵风战机的1/3,性价比优势显著。而一架歼-10CE涉及3000余家配套企业,从碳纤维机身到航电系统,整机出口将带动全产业链受益。

地缘政治博弈,不仅为军工板块带来情绪支撑,亦带动市场对军工订单的乐观预期,驱动业绩预期上调。

展望未来,印巴关系的后续演绎以及日益紧张的地缘环境皆有望带动市场情绪升温。

另外,我们军工出口额在全球占比仅为2.88%,对于其他军工大国几十个点的比例,小得多,这块如果能够打开,未来的增长空间还是非常大的。

这可能是一个军工版的Deepseek时刻。

从行业基本面上看,拐点也将临近。

首先,是随着“十四五”规划重要交付节点的临近,军工行业的订单承压情况在2025年得到缓解,上游元器件板块订单开始修复,未来两个季度整体军工板块业绩有望触底回升,演绎困境反转逻辑,为行情演绎注入持续性。

其次,全球军工产业正迎来十年一遇的超级周期,三大引擎持续发力:

(1)地缘政治周期:全球防务开支首次突破2.2万亿美元,创历史新高;

(2)装备更新周期:第六代战机研发竞赛,高超音速武器、无人机蜂群等新质战斗力建设加速;

(3)军民融合周期:卫星互联网(星链)、商业航天、军工电子等"军转民"赛道爆发,太空经济规模预计2030年突破1万亿美元。与此同时,人工智能、量子计算等尖端技术加速军事化应用,带来新一轮产业升级。

内需和外需都形成合力,无疑将为军工企业的业绩增长提供更多动力。当前正处于"地缘冲突催化→订单放量→业绩兑现"传导的关键节点,产业景气度至少持续至2028年。

另外,宏观消息面也有好转,例如关税方面,4月初以来,关税在经历激烈交锋后进入谈判阶段,参考2018年贸易战,关税谈判将在中短期内对地缘政治情绪及自主可控逻辑形成持续驱动,军工板块也有望受益。

估值方面,A股军工板块仍处历史50%分位;资本配置方面,主动权益基金对军工股配置也处在历史底部。

据2024年年报数据,主动型基金超配军工的情况,在2022年三季度达到峰值后持续下降。主动型基金重仓军工市值减去主题基金持仓市值后,基本接近零,今年一季度进一步减少,配置比例已经连续10个季度环比减少。

随着军工股基本面的好转,资金有可能加大对军工板块的配置,更多增量资金的进入,会推动军工板块迎来业绩和估值的双提升。

关注军工的投资者,可以关注一些这方面的ETF,如军工ETF易方达(512560)。

军工行业因其特殊属性,存在显著的信息不透明性和研究复杂性。有投资者借道ETF来布局整个产业链,军工ETF易方达(512560)近日获得资金净流入。

Wind数据显示,军工ETF易方达(512560)近一年超额收益率1.34%,位居同类第一。

军工ETF易方达跟踪中证军工指数,涵盖了航空装备及军工电子两大高成长细分板块,此外也囊括航海装备、航天装备、地面兵装、计算机设备及通用设备等多个领域,一键覆盖军工行业核心标的,成份股包括中国船舶、光启技术、中航光电、航发动力、中国重工、中航沈飞、中航成飞等公司,为投资者提供了军工全产业链投资机会。

03

结语

年初至今,中国资产,尤其是中国科技资产的重估叙事,曾经引爆资本市场。

进入4月之后,随着相关资产的价格涨至高位,同时关税问题使得全球资产市场风格切换,中国资产的重估叙事也进入调整阶段。

不过,中国资产的重估叙事并没有因此消失,此次突发的印巴冲突,使得军工板块的重估叙事得到市场追捧。

事实上,如果用拉长的投资眼光去看,在经历了过去几年的调整,很多板块都处在底部,等待重估,只要有充足的催化因素,是可以走出一波上涨行情的。

这一次,轮到军工。

另外,对比其他科技板块,估值在过去几个月大幅拉升,达到短期高位,军工却仍旧处于相对底部的位置,性价比优势较为明显,也符合在不确定性环境下资金的防御要求。

总的来说,军工是一个短期有印巴冲突刺激,中期处在周期上升,长期受益于全球格局变化的板块,值得各位投资者重点关注。(全文完)