下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论:①基于属地来源和历史交易行为的“两步法”核心框架将港股资金面拆分为长短线外资、内资、港资等各类资金。②拆分后资金存量规模显著分化,过去以来外资占比虽下滑但仍延续主导,南向定价权边际提升。③长短线外资在交易的换手频率和方向变动上存在差异,南向通常会逆势买入,近期外资流出而南向流入的格局仍延续。

正文

对于资本市场而言,微观资金的供求关系变化往往是影响市场走势的重要变量之一,尤其场外资金的入市、离场通常将带动市场上涨、下跌,如同潮起潮落。为了密切跟踪这些微观资金从何而起,一个较好的思路是基于不同的投资者属性拆分跟踪。聚焦港股市场看,一方面源于中国香港离岸金融市场的特殊地位,另一方面源于其与中国内地政策环境、宏观背景相挂钩的特征,港股市场目前已是内外资多方参与的重要市场。那么我们应如何对港股市场的资金面进行拆解并跟踪?本文将就此展开分析。

1. 基于历史交易行为辨别外资属性的核心框架

通常而言,微观资金面的跟踪源自各类投资者资金流动的汇总,有别于A股“散户+内资”占主导的投资者格局,港股市场里主要构成或是“机构+外资”。从港股的投资者结构看,根据港交所2020年最新报告显示,外地投资者(包括中国内地资金、海外资金等在内,其中36%为外地机构投资者,以及5%为外地个人投资者)交易额占港股的比重为41%,剩下的则为31%的香港本地投资者(其中21%的本地机构投资者,以及10%的本地个人投资者)以及28%的交易所参与者本身。此外,近年来港股市场呈现内外资明显背离的特征,一方面以南下资金为代表的内资大量流入港股,同时依托本土券商发展的港资也增长迅猛,另一方面海外资金则持续流出港股市场,庞大的流出外资背后的资金属性或也错综复杂。在此背景下,如何系统性拆分并跟踪港股的资金面动向具备重要的现实意义。

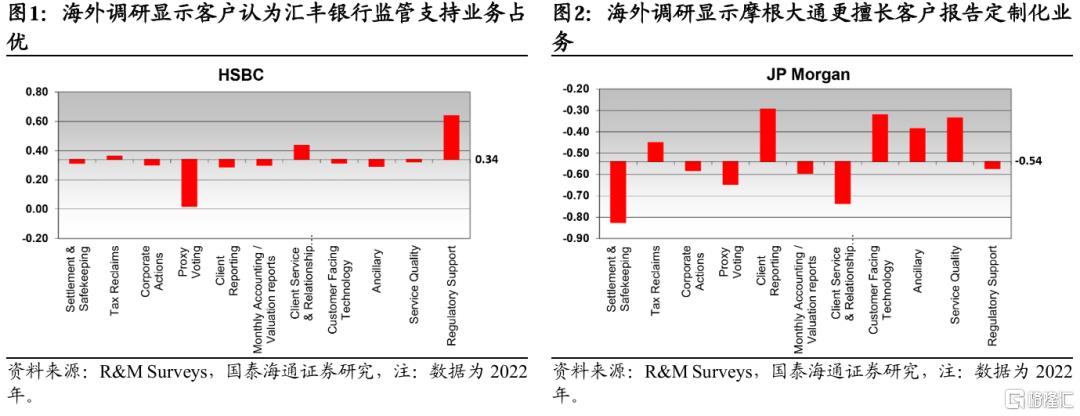

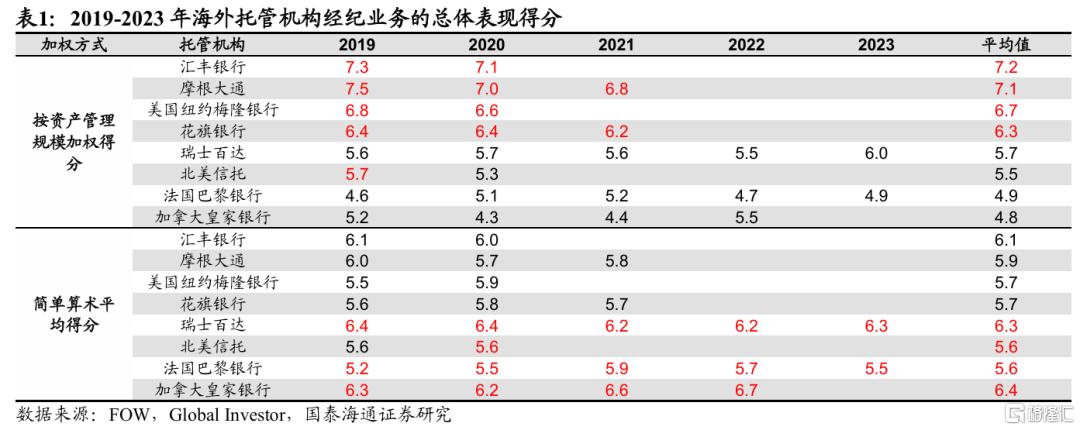

从供需两端看,港股托管资金属性和托管经纪商或存在相互对应关系。对于港股市场而言,港交所通过中央结算及交收系统(CCASS)向参与者提供因证券交易而涉及的证券转移╱交收及款项支付处理服务,因此港股市场的投资者所有的交易及持仓均需要通过托管商机构以代理人的名义在港交所中央结算系统进行托管。一方面,从托管机构的供给端来看,托管机构自身往往瞄准特定群体进行差异化服务,例如汇丰银行以提供监管支持服务见长,而摩根大通强项在于其客户报告、技术等定制化服务。另一方面,从托管资金的需求端来看,投资者往往倾向于选择单个或少数托管机构,根据FOW援引Global Investor的调研结果,将近50%的全球主要投资机构仅选择一家或两家托管机构。因此,我们认为不同属性的资金会分别选择业务优势与自身投资需求相对应的托管机构,而不同托管机构也会倾向于选择特定资金体量或风格的客户,例如根据Global Investor,汇丰银行、摩根大通具备更高的资产加权得分,或表明上述机构更擅于服务大客户的资金,而瑞士百达、北美信托等机构的简单算术平均分更高,表明其或与小资金体量的客户绑定更紧密。综上,我们认为同一托管商背后的资金属性和特点或具有相似性,基于上述假设,我们将基于每一笔托管机构的历史资金流数据对港股资金面进行系统性拆分。

采用“两步法”的框架对港股资金面进行系统性拆分。第一步,我们根据托管商机构的不同地区来源和类型,将当前港交所中央结算系统中超700家托管商机构初步分类为外资机构托管(其背后托管商机构的总部位于海外)、中国大陆或香港机构托管(其背后托管商机构的总部位于中国香港或大陆)、港股通(托管商机构为“中国证券登记结算有限责任公司”)等。第二步,我们参考相关学者的研究方法,采用“交易频繁度”(Trade Frequency,计算方式为某一机构在某一期累计购买和累计卖出资产净额的最小值与上一期持有资产总额的比值)指标对外资托管资金再进一步进行区分,将交易频繁度指标较低的机构区分为偏长线、配置型的“稳定型外资”,而将交易频繁度指标较高的机构区分为偏投机、套利性的“灵活型外资”。

此外,源于港股与A股在交易制度上存在一些差异,因此我们还需要对上述资金面拆分框架进行优化,以更好地匹配港股市场。一方面,从交收制度角度看,根据交易所、中国结算编撰的《港股通业务投资者一本通》,A股实行T+0交收,同时买入当日即可享有权益,而港股实行T+2交收,同时T日买入,T+2日可享有权益,因此对于托管商机构的港股持股数据变化需要进行特殊处理才能准确对应资金流向的变化;另一方面,从再融资制度角度看,与A股不同,港股所有的持仓变化均需要通过托管商机构的持股数据来体现,叠加港股增发配售的监管更为宽松,因此部分配售旧股(类似减持)、发行新股(类似增持)的再融资行为或会对判断资金流向产生显著影响,如今年3月比亚迪、小米大额配售融资等。

2. 港股存量资金仍是外资主导、南下定价权边际提升

我们基于前文提到的港股资金面拆分框架,对港股各类资金的存量规模与流量动向进行了系统性剖析,在第二部分我们将先从存量规模的角度对此展开分析。

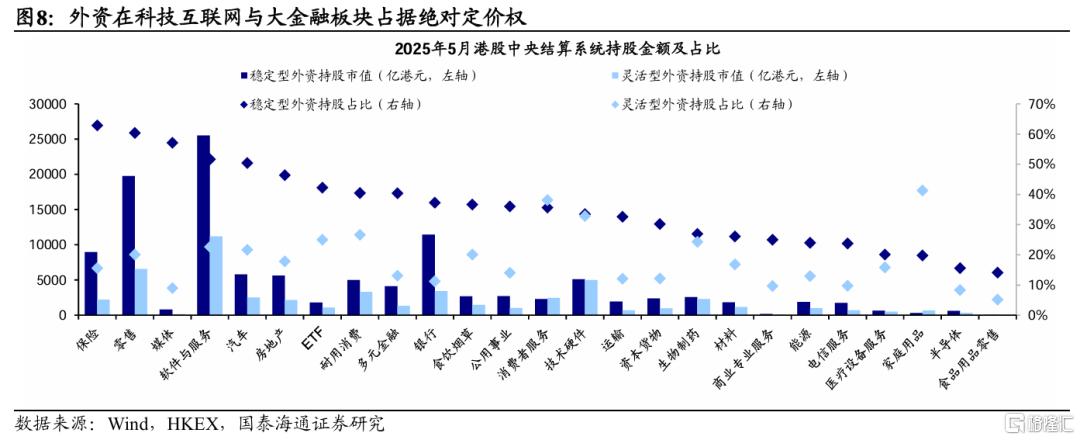

外资方面,港股中外资占比虽边际下降,但依然占据主导地位。过去以来外资在港股中的话语权始终较高,近年来虽因为持续流出使得规模占比有所下降,但依然占据主导地位,截至2025/5/13,当前长线稳定型外资持股市值约为11.6万亿港元,占比较2020年9月的52%下降9个百分点至43%,同时短线灵活型外资持股市值约为5.2万亿港元,占比则从23%下降4个百分点至19%,外资整体在港股的比重仍超过60%。若从具体托管商来看,两类外资均有头部的机构在各自分类中占据了相当一部分的规模,例如稳定型外资中的香港上海汇丰银行有限公司,截至2025/5/13,当前其在港股的持股市值约为9.9万亿港元,约占稳定型外资整体规模的86%;灵活型外资中的花旗银行持股市值约为2.2万亿港元,约占灵活型外资规模的42%,可见外资托管资金中头部机构效应或较为显著。

行业层面,过去较长一段时间以来外资在港股大部分细分行业中均占据主导地位,尤其是科技互联网以及大金融板块,如稳定型外资在保险(截至2025/5/13,该类资金在特定行业的持股市值为8962亿港元,占比为63%,下同)、零售(19762亿港元、60%)、软件服务(25511亿港元、52%)等行业持股占比较为靠前,灵活型外资则在消费者服务(2478亿港元、38%)、技术硬件(4999亿港元、33%)、耐用消费(3290亿港元、27%)等行业持股占比较高。

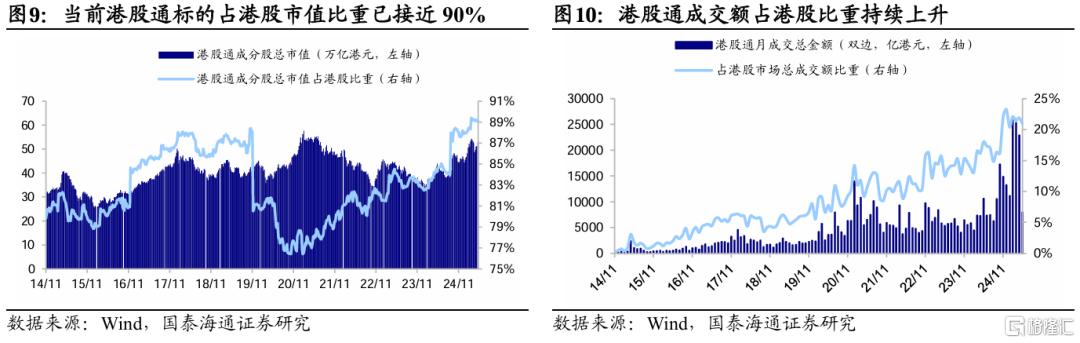

内资方面,南向资金占比提升明显,或正在取得港股市场边际上的定价权。近年来政策持续加码推动港股通持续扩容,当前港股通全部标的占港股总市值的比重已接近90%,同时内地用户去香港开户的数量近期或明显激增,据南方日报,2025Q1汇丰香港新增30万名对私客户,同比大增131%,叠加前文提到的外资在港股的占比趋势性走弱,内资与港资或正在港股市场中占据着重要的一席之地。一方面,从持股规模看,截至2025/5/13,港股通的持股市值占比较2020年9月的8%提升12个百分点至20%,中国香港或大陆资金的持股市值占比则从16%提升2个百分点至18%;另一方面,从成交规模看,2025年2月港股通双边买入成交额达到2.6万亿港元,创下历史新高,当前港股通的成交规模占港交所成交额比重已超20%,较2020年不到10%的占比大幅提升,可见内资和港资或正在取得港股市场边际上的定价权。从具体托管商看,除港股通渠道的托管商机构较为特殊之外,整体持股市值分布较为分散,例如持股市值规模较为靠前的中银香港约占中国香港或大陆本地资金的15%,中银国际证券则占10%等。

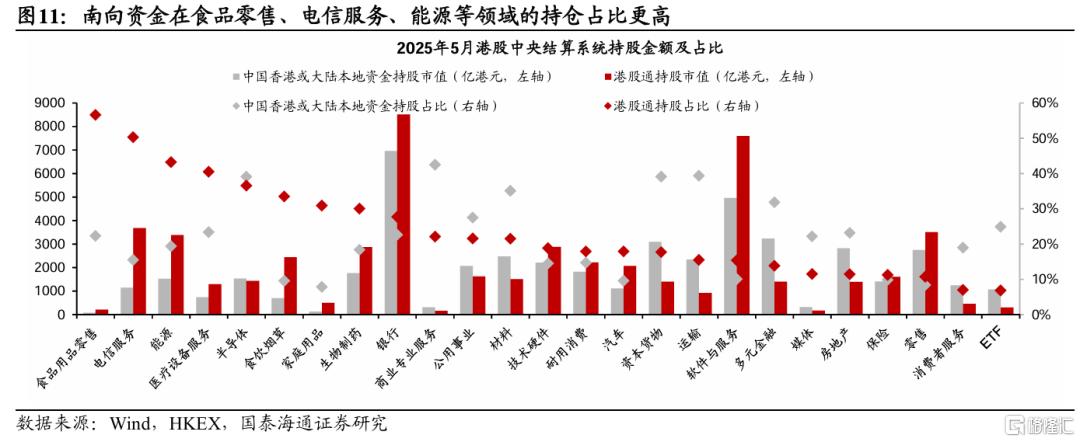

行业层面,内资/港资在港股占优的领域或较为分散,一方面,南向资金在电信服务(3679亿港元、50%)、能源(3377亿港元、43%)、医疗设备服务(1284亿港元、40%)等领域的持仓占比更高;另一方面,香港本地或大陆本地资金则在半导体(1522亿港元、39%)、运输(2336亿港元、39%)、资本货物(3085亿港元、39%)等行业上更有话语权。

3. 拆分后港股各资金交易行为存在明显差异化

前文我们基于港股资金面拆分框架,对港股各类资金的投资者格局展开了分析。若从流量规模的角度看,港股各类资金历史交易行为特征与近期流向具备哪些特点?下文我们将进一步开展分析。

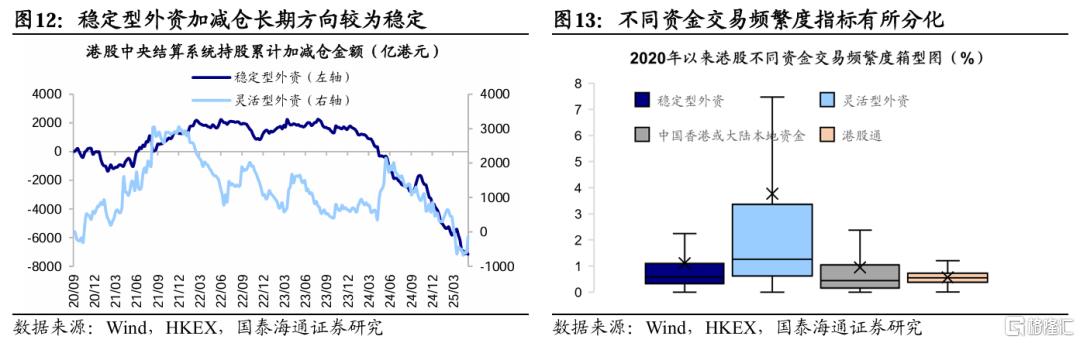

稳定型外资偏长线持有,灵活型外资偏灵活投机,而南向资金换手率更低,且具备逆势操作的特征。外资方面,灵活型外资偏短线投机,交易趋势性较弱,而稳定型外资偏长线配置,交易方向更稳定。观察不同外资的交易行为特征,我们采用交易频繁度作为其交易行为特征的代理指标,2020年以来稳定型外资、灵活型外资的交易频繁度中枢值分别为1.1%、3.8%,可见灵活型外资的交易频率明显偏高,在短期内可能会对持有个股频繁进行换手;而稳定型外资的历史交易频率更低,倾向于长期价值投资的配置型思路。此外,若进一步从其流入趋势来看,长期来看稳定型外资的投资方向性明确、同时短期交易波动很小;而灵活型外资短期交易方向变动和波动性都很大,或同样可以说明灵活型外资偏短线投机,稳定型外资偏长线配置。

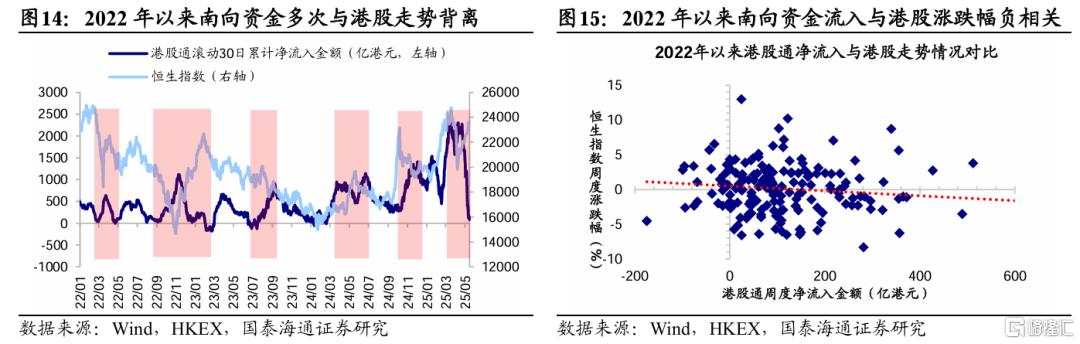

内资方面,南向资金交易换手率较低,同时或呈现“越跌越买”的交易行为特征。再看内资与港资的交易行为特征,2020年以来中国香港或大陆本地资金的交易频繁度中枢值为0.9%,与稳定型外资较为接近,而港股通的交易频繁度中枢值仅为0.6%,可见南向资金的持股或更稳定,交易的换手率情况更低。此外,2022年以来南向资金的交易行为或多次出现与市场走势相背离的情况,即存在“越跌越买”的逆势操作风格,如2022年10月至2023年2月、2023年6月至9月、2024年10月至12月等,整体来看港股通周度净买入额与恒生指数涨跌幅的相关系数为-0.14,可见在一定程度上南向资金会在港股下跌时逆势抄底买入,而在市场持续上涨时流入有所放缓。

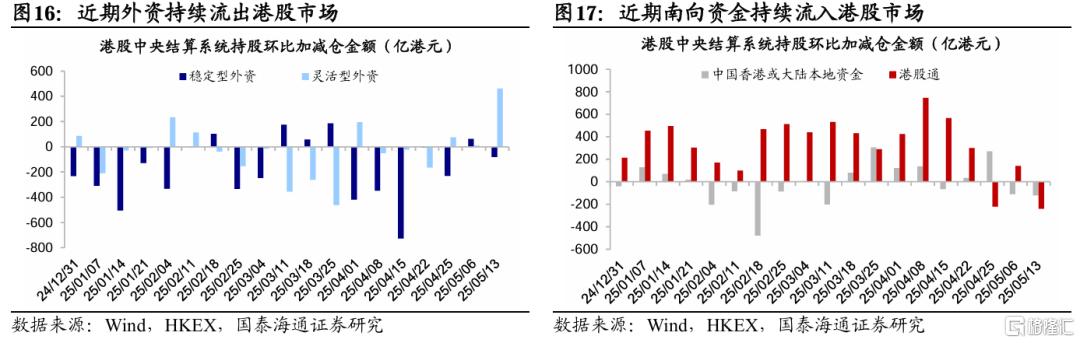

从近期流向看,3月以来或外资流出而南向资金流入的格局未变。近年来内资持续流入使得其在港股的占比持续提升,而外资则因持续流出从而占比趋势性走弱,从近期流量规模的角度来看,这一趋势或仍在延续。前文提到,南向资金或呈现“越跌越买”的交易行为特征,受特朗普关税政策扰动影响,港股整体波动加剧,3月以来南向资金加速流入港股,而外资则持续流出,截至2025/5/13,南向累计流入约3400亿港元,其中2025/4/9港股通单日净买入356亿港元,刷新单日净买入历史记录,同期长线稳定型外资、短线灵活型外资则分别累计流出约1600亿港元、600亿港元。结合前文对拆分后的港股各类资金存量规模的分析,可见从近期流向层面看,占据主导地位的长线外资或依然在延续流出,而占比较低的港股通在短期内持续流入,对港股市场的定价影响力或正加速提升。

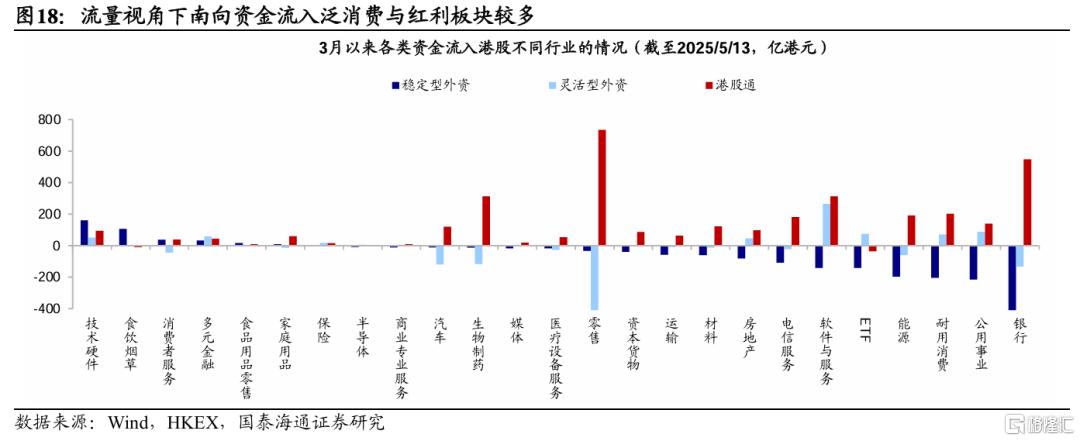

行业层面看,近期南向资金、长线外资与短线外资在流入港股的方向性上略有差异。截至2025/5/13,外资方面,长线稳定型外资或相对偏好底层硬件端,3月以来流入技术硬件与设备规模较多,约为160亿港元,而短线灵活型外资则相对偏好上层应用端,流入软件服务约264亿港元,流入规模较为靠前;内资方面,港股通或同样流入生物制药(313亿港元)、软件服务(311亿港元)等科技板块,此外还大幅流入零售(734亿港元)、银行(547亿港元)、耐用消费(201亿港元)等泛消费、红利行业,而同期外资在这些行业上明显净流出。

风险提示:部分资金数据为估算值,与真实情况或有出入。

注:本文来自国泰海通证券发布的《资金从何而起——港股资金跟踪新范式1》,报告分析师:吴信坤、余培仪、陆嘉瑞