下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

■ 核心观点

过去十年全球黄金年需求约4500-5000吨,投资需求占近半。央行、配置型机构、交易型机构和散户构成四大投资主体:各国央行购金量从2021年450吨激增至2024年1044吨,中国等地区实物黄金需求支撑季度数据超预期;黄金ETF资金在连续九季度抛售后,2025年一季度大举买入552吨(同比+170%),成为推高金价的关键力量。

黄金定价范式三次迭代。第一阶段是美元信用危机与美债牛市终结:美国冻结俄外汇储备引发美元信任危机,全球央行加速购金,美元储备占比小幅下降。第二阶段是贸易战重塑避险逻辑:特朗普关税政策推升通胀预期与市场波动率,黄金避险属性凸显。美国贸易政策不确定性指数(TPU)与金价相关性增强,配置型资金(如央行)与交易型资金(如对冲基金)同步入场,央行季度购金量环比增80%。第三阶段是美债武器化带来的美元信用“宣泄”:美国提议以百年零息债置换短期美债的“技术性违约”方案,加剧市场抛售美债、涌入黄金。黄金ETF波动率飙升,黄金从避险资产异化为高风险资产。

5月上旬,黄金的利空因素接连释放,前期投机资金的涌入使得市场风险偏好回升时黄金的波动加大。但是美元信用前景依然混沌。在与中国之间的关税缓和后,近期美国与非中国家谈判加速,如果继续用美元(强行贬值)美债(强制购买)当成谈判的条件(如基于海湖框架,兜售百年零息美债),那么黄金上涨的动力就不会停止。

再往后,随着美国与非中谈判结束,叠加美国内生动能放缓、特朗普“排毒式”的经济衰退、美联储降息等事宜陆续落地,美债利率出现回落,美元信用的混沌期可能也会阶段性消退,届时黄金可能出现调整。如果特朗普“对内节流、对外开源”的财政紧缩政策使得政府偿债压力减轻,则可能放大黄金的回调幅度。

长期而言,除非美国能够真正提高生产效率和财政效率,让美国脱离滞胀的轨道,让美元的全球公认储备货币得以维持,否则黄金还会有卷土重来的时候。届时,美元指数、美元资产以及被特朗普赋予美元霸权影子的加密货币,都可能站在黄金的对立面上。

风险提示:全球贸易谈判进展超预期;全球央行购金速度超预期;全球地缘局势变化超预期;美联储货币政策超预期。

正文

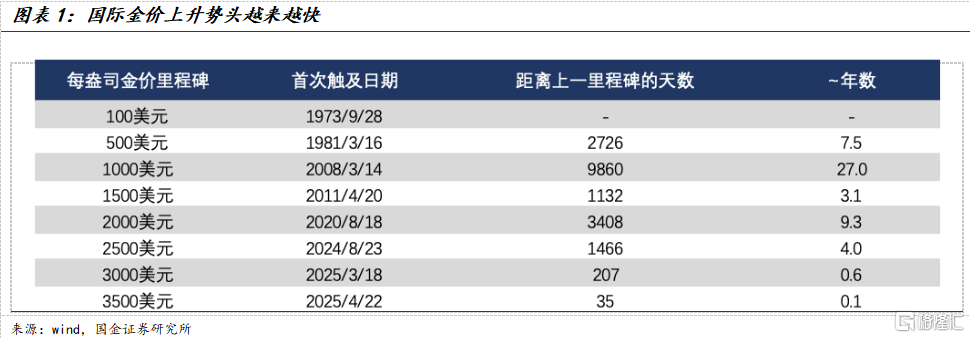

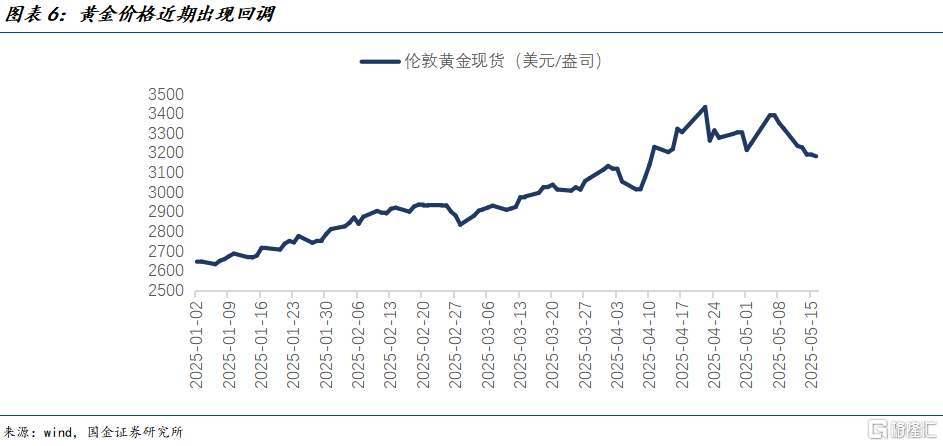

黄金又一次成为市场焦点。4月8日之后伦敦金先以几乎100美元/天的速度迈向3500美元关口,但之后的一个月陷入了快速波动期。

回首近三年黄金里程碑式的牛市,每盎司金价从2000美元到2500美元共耗时1466天,从2500美元到3000美元耗时207天,从3000美元到3500美元则仅耗时35天。

屡创新高后又出现大幅回调,黄金还能买么?

一、黄金的传统投资者有哪些?

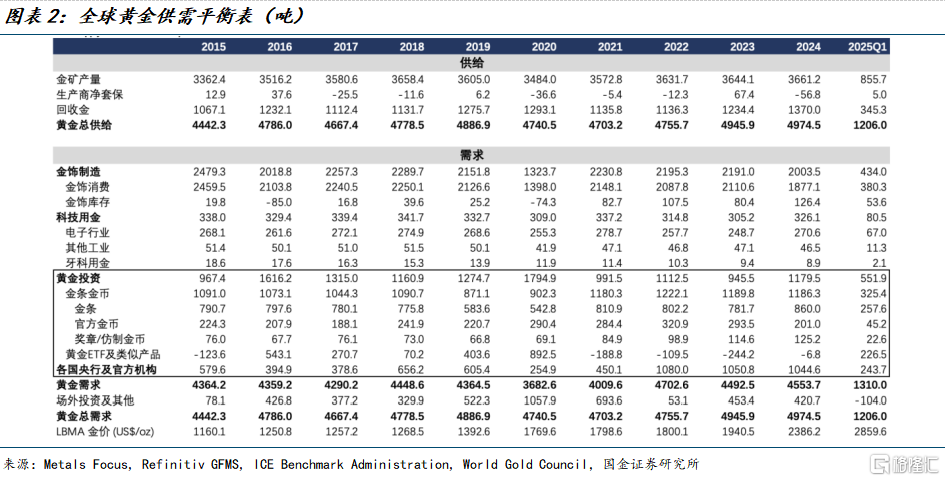

据世界黄金协会统计,过去10年间全球黄金需求在4500吨-5000吨左右,其中投资需求(包括实物黄金、黄金ETF、OTC)占近一半。投资需求主要来自四类主体——央行及主权基金、配置型机构、交易型机构、散户,过去三年这四类主体各不相同的购买节奏对应了黄金驱动因素的变化。

一季度推高黄金价格的主要需求来自于黄金ETF所代表的交易型资金(机构+散户),在2022Q2-2024Q2连续九个季度净抛售后,于2024年下半年方才重返市场,但在2025年一季度大买552吨(同比+170%)。

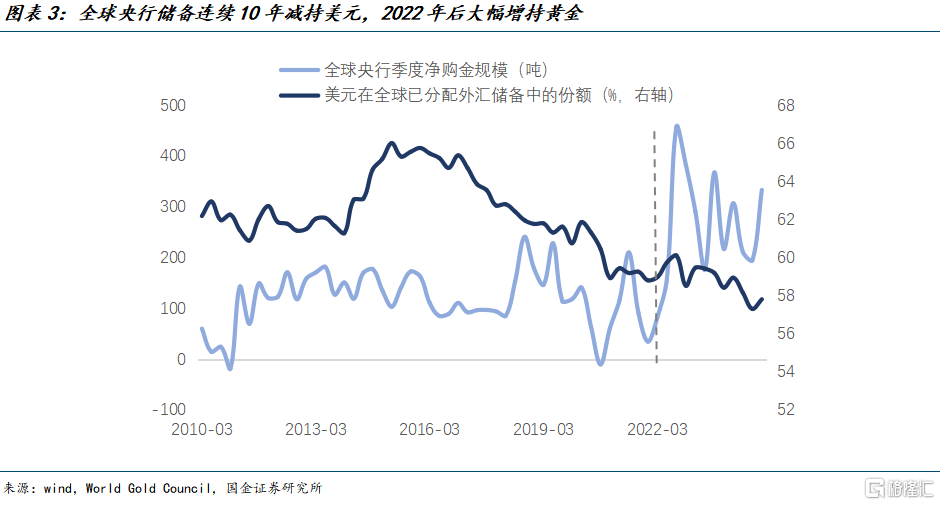

其次是实物黄金需求,一季度达到了325吨,高于近五年季度均值15%,来自中国地区的实物黄金需求是重要支撑。央行购金规模的中枢在2022年三季度后明显上了一个台阶。2016Q1-2022Q2全球央行季度平均购金量为115吨,2022Q3-2025Q1上升到278吨,增幅141%。央行购金释放出“黄金是硬通货”的信号,又反过来刺激市场的黄金投资需求。

2022年以来,黄金与美元脱钩,始于美债对俄罗斯的“技术性违约”。

2022年2月后,美国冻结了俄罗斯约3000亿美元的外汇储备,部分用于向乌克兰提供战争贷款,这一做法是对美元信用的重大打击。各国央行清醒意识到,美债可能因政治理由被“上锁”,从而加速“外储多元化”。自此之后,黄金最主要的定价驱动力是“美元不讲信用”。

这一时期,黄金开始与美元脱钩,以美元计价的黄金价格大幅上涨。中国、土耳其等地缘大国以及新加坡为代表的地缘中立国的央行增加了黄金储备占比,是全球央行购金需求在2022年三季度后大幅上升的重要支撑。与此同时,2022-2024年美元在全球货币储备中的占比从60%小幅下降到58%。

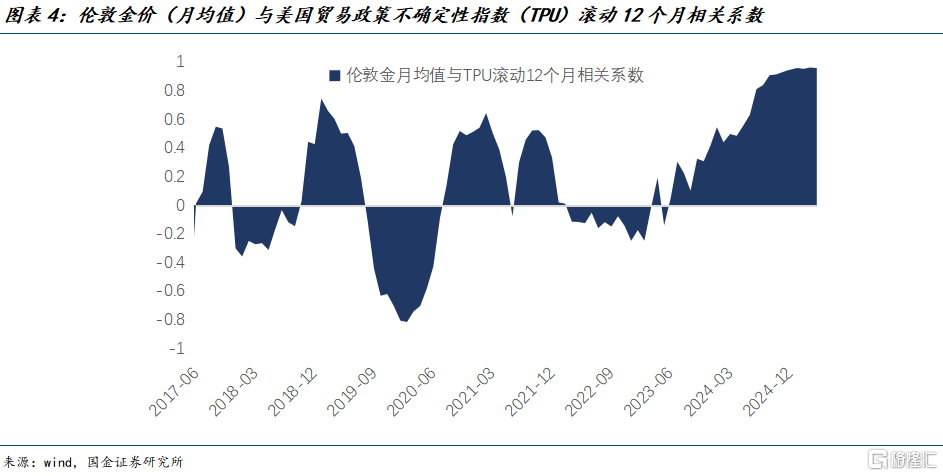

自去年四季度开始,特朗普开始渲染胜选后的新一轮全球贸易战,特朗普的逆全球化倾向和地缘收缩战略势必减少其他国家对美元的需求,导致黄金对美元再次升值。2024年四季度美国贸易政策不确定性指数(TPU)飙升,其与金价的滚动相关性也在上升,对不确定性的避险需求阶段性成为黄金定价的主导。2024年四季度,全球央行购金规模是三季度的1.8倍,中国央行也在2024年11月时隔7个月重启购金。

二、为何近期黄金波动上升?

本轮黄金的快速上涨始于4月8日,白宫经济顾问Steve Miran在哈德森研究所的演讲中,称“美元和美债为美国为世界提供的全球公共品”,并赤裸裸地建议非美国家直接向美国财政部“打钱”,这与其“海湖庄园协议”里的化债思路一脉相承。

同时,特朗普数次威胁替换美联储主席鲍威尔,也被市场认为是对美联储独立性的侵蚀。美联储独立性是美元国际地位的核心支柱之一,特朗普的特朗普对于联储独立性的反复质疑和攻击打破了“央行独立决策”这一国际共识。

市场担忧特朗普是否会在“白宫-联储”关系上选择一个糟糕的模仿对象:尼克松-伯恩斯。1972年美国总统尼克松施压时任美联储主席伯恩斯施行扩张型货币政策,被视为1970年代大滞胀的开端;2020年全球公共卫生事件后,土耳其频繁撤换央行行长,引发里拉汇率几度崩盘。此类先例让市场担心特朗普粗暴的干预行为会加速动摇美元长期信用的根基。

短期内,市场弃美债、投黄金的情绪达到高潮,黄金成了一切不确定性的“看涨期权”。

以散户和动量机构资金为代表的黄金ETF持有量一度快速攀升,推高了金价,也抬高了波动率。2025年4月25日,黄金ETF波动率一度升至2020年以来的93%分位数水平,2008年以来的85%分位数水平,黄金从名义上的避险资产变成了实质上的风险资产。

三、风偏改善是一时,美元信用前景依旧混沌

近期,黄金的利空因素接连释放。先有5月5日特朗普接受采访并改口称“没有解雇鲍威尔的打算”,后有5月12日中美发表“日内瓦协议联合声明”,G2双双大幅调降此前加征的关税税率,全球关税博弈从最激烈的局面降温。

由于前期投机资金的涌入,导致市场风险偏好回升时黄金的波动加大。在5月7日-5月19日的9个交易日内,伦敦金现货价格累计回撤6.2%。

但是美元信用前景依然混沌。在与中国之间的关税缓和后,近期美国与非中国家谈判加速,如果继续用美元(强行贬值)美债(强制购买)当成谈判的条件(如基于海湖框架,兜售百年零息美债),那么黄金上涨的动力就不会停止。

再往后,随着美国与非中谈判结束,叠加美国内生动能放缓、特朗普“排毒式”的经济衰退、美联储降息等事宜陆续落地,美债利率出现回落,美元信用的混沌期可能也会阶段性消退,届时黄金可能出现调整。如果特朗普“对内节流、对外开源”的财政紧缩政策使得政府偿债压力减轻,则可能放大黄金的回调幅度。

但长期而言,除非美国能够真正提高生产效率和财政效率,让美国脱离滞胀的轨道,让美元的全球公认储备货币得以维持,否则黄金还会有卷土重来的时候。届时,美元指数、美元资产以及被特朗普赋予美元霸权影子的加密货币,都可能站在黄金的对立面上。

风险提示:全球贸易谈判进展超预期;全球央行购金速度超预期;全球地缘局势变化超预期;美联储货币政策超预期。

注:本文来自国金证券2025年05月22日发布的《混沌不休,黄金不止》,报告分析师:宋雪涛 S1130525030001