下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

浮动费率基金不仅降费这么简单!

5月7日,中国证监会发布《推动公募基金高质量发展行动方案》,着重提出建立与基金业绩表现挂钩的浮动管理费收取机制。方案发布后,公募基金行业迅速响应,多家公司上报浮动费率基金。

5月23日,南方基金等申报的26只新型浮动费率基金正式获批,其中南方瑞享混合基金等16只基金发布公告,定于5月27日开始发行。这标志着公募基金行业由“规模导向”进入“能力导向”的新阶段。

未来,对基金公司而言,唯有通过投研体系升级、人才结构优化与机制创新,才能在“扶优限劣”的竞争中构建护城河。

对投资者而言,选择基金需从“粗放选费率”转向“精细选能力”,重点考察管理人的投研框架稳定性、风格延续性与风险控制能力。

一、盈亏共担,双向奔赴

过去十年间,上证指数年振幅波动极大,少则10%+,多则70%+,费率的调整似乎不能对投资者的收益起到立竿见影的效果。

但浮动费率机制的逻辑远非表面这般简单,其核心在于打破公募行业以往“规模-收入”的线性增长模式,颠覆传统固定费率的业务生态,强化基金管理人与投资者的利益绑定,构建起双方利益深度融合的新生态。

对于基金公司而言,浮动费率机制将有力推动其从“规模驱动”向“能力驱动”转型。它激励基金公司加大投入,大力提升核心投研能力,更加聚焦投资者的盈利体验,重视投资者的实际回报。

也需要提到的是,单纯压低基金费率可能陷入误区,部分超低成本基金可能因管理资源投入有限,难以实现持续超额收益,这反而会造成双输的局面。

而浮动费率机制能够让那些持续为投资者创造超额收益的基金公司,实现“业绩与规模”的双增长,同时让能力不足的公司面临收入萎缩的压力,从而在行业内形成“扶优限劣”的良性竞争格局。

对于投资者来说,浮动费率机制的意义不仅仅在于可能增厚一些收益,更关键的是让选择基金变得更加容易。由于该机制强化了基金与基准的挂钩,能够有效避免投资漂移,使基金的投资目标从“黑盒”变为“白盒”,让投资者买得明明白白。

此外,投资者在选择基金时常常陷入“低费率偏好”的误区,而浮动费率机制则引导投资者关注核心矛盾,即管理人的持续创造能力,促使投资者从“粗放选费率”转向“精细选能力”,重点考察管理人的投研框架稳定性、风格延续性与风险控制能力。

二、20年数据实证:费用较低的基金整体表现更佳

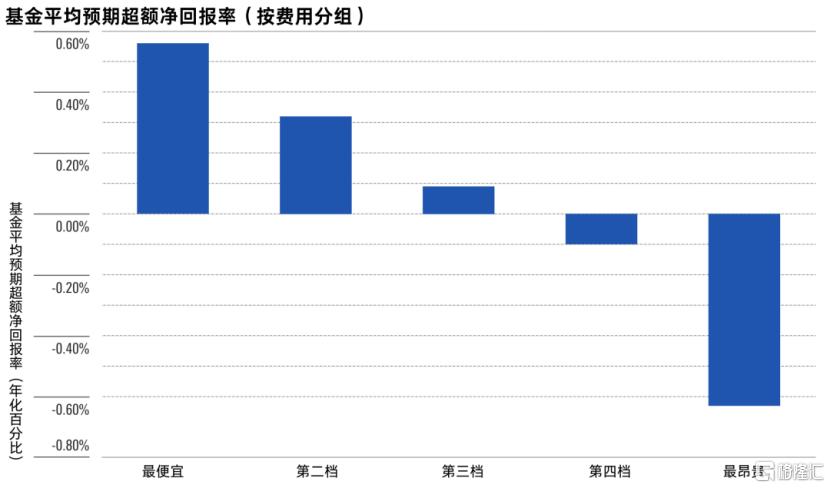

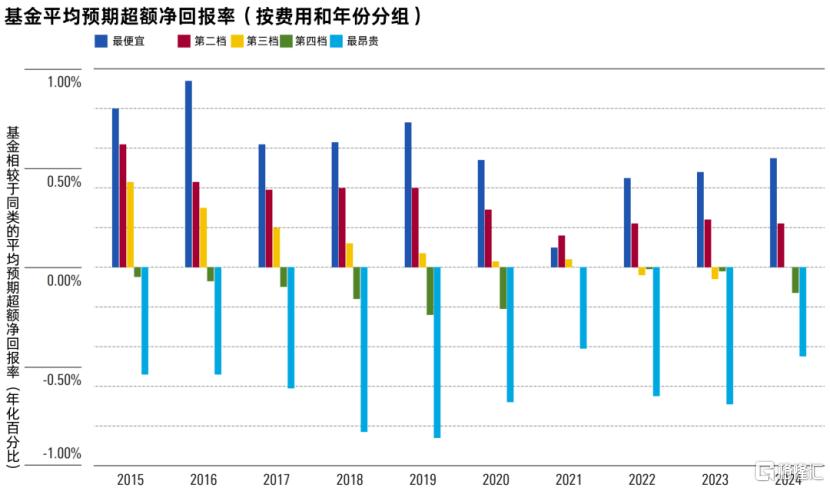

晨星是全球最权威的投资研究机构之一,他们一直将列为费率作为基金评价体系中的核心因素之一。晨星认为,这不仅是因为费率直接影响投资者最终可获得的净收益,还因为费率与基金未来的生存能力和业绩表现有着显著的相关性。据晨星中国研究部首席评级官JeffreyPtak的研究发现,费用较低的基金整体表现更佳。

JeffreyPtak根据过去20年的基金费率数据,将股票型基金和债券型基金分为五个费用等级。在2005年1月1日至2024年12月31日期间所有滚动五年期中,按费用分组统计的基金相较于同类基金的平均超额净回报率呈现出明显规律,可以看到随着费用的增加,基金表现呈现出几乎完美的阶梯式下降趋势。

同时,研究覆盖的每一年中,费率最低的基金平均表现均优于费率最高的基金。

三、南方基金,创新费率先行者

作为公募基金行业的领军者,南方基金始终以投资者利益为核心,在费率机制创新领域持续探索。

2018年,南方基金发行了“赚钱才收管理费”的南方瑞合,作为国内首只有条件收取管理费的基金,首次将管理费与基金净值增长深度绑定。

该机制实施以来,南方瑞合实现了激励效果,截至2025年4月30日,基金成立以来收益率高达133.31%,超越同期业绩比较基准105.53%。相对收益方面,南方瑞合近1年、近3年和近5年排名分别为5/220、2/204和7/155,充分证明了“利益共担”机制对提升投资业绩的有效性。

2023年,南方基金发行了推出“合理让利”的南方前瞻共赢,在费率设计上进一步优化,采用“基础管理费+业绩报酬”的二段式结构。

截至2025年5月,基金成立以来收益率为8.74%,大幅超越同期业绩比较基准。相对收益方面,南方瑞合近1年排名为668/1791,在市场震荡环境中展现出较强的超额收益能力。

四、选择南方瑞享三大理由

本次首批浮动费率基金,南方基金申报的南方瑞享已于5月23日获批,并将于5月27日起正式发售。

资料显示,本次南方基金推出的南方瑞享混合基金,优中选优派出权益投资部两名大将——李锦文和袁立共同管理。

(一)李锦文:财务专家,轮动达人

李锦文拥有管理基金经验超过6年,在管基金7只,总规模77.41亿元。李锦文的代表产品为南方智慧精选,截至4月30日,李锦文任职以来累计收益率为162.30%%,大幅跑赢业绩比较基准。

李锦文是一位财务专家,致力于寻找当下价值被低估且长期成长性被低估的公司,以获取更好的安全边际和向上弹性。

另外,李锦文的投资覆盖广泛,重仓股涉及12个行业,擅长轮动投资,赚取超额收益,回避市场风险。

值得一提的是,李锦文特别注重对于风险和回撤控制。李锦文强调股票组合的风险防范要在买入之前完成,主要方法是精选个股,同时坚持权重分散,行业不做极端配置。

(二)袁立:聚焦企业内在价值,投资框架稳定

袁立拥有管理基金经验超过3年,在管基金3只,总规模24.66亿元。袁立的代表产品为南方优享分红。截至4月30日,南方优享分红近3年收益率为15.86%,在同期灵活配置型基金中排60/476。

袁立的投资以判断企业内在价值为核心框架,坚持个股集中、行业分散及低换手率的投资风格,通过深度研究精选个股,不盲目追求热点,坚持企业价值判断,力争实现长期稳健收益。

(三)双核搭配:理念相似,风格互补,组合更均衡

两位基金经理核心理念相似,均为“质量价值”投资风格,关注公司成长的持续性、公司的竞争壁垒所带来合理的资本回报水平,并希望以较低估值买入好公司。

不过两人的投资也略有差别,李锦文更偏高质量价值,对周期行业有更多认识,组合估值水平更低;

袁立更偏高质量成长,更注重新兴行业研究,在新兴制造、科技行业等方向形成补充。二人持仓风格结合,行业覆盖更全面,力争组合更加均衡稳健。