下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Z世代逐渐成为消费主力军之后,情绪消费和IP经济就成为了消费板块新的主旋律。

然而今年以来,相关概念股表现却出现显著分化。

截至今天,泡泡玛特股价攀至200港元以上,市值超过3000亿港元,年内涨幅已经超过150%,成为中国潮玩概念的最大龙头股。

然而,被视为同赛道选手的名创优品,今年股价却大幅掉队,不仅年内跌幅超过25%,市值跌破500亿港元,其中在近日随着其发布最新财报,其股价更是一度在一天内跌去18.22%,市值跌去近百亿港元。

为什么两者之间,会有如此大的分化?

01

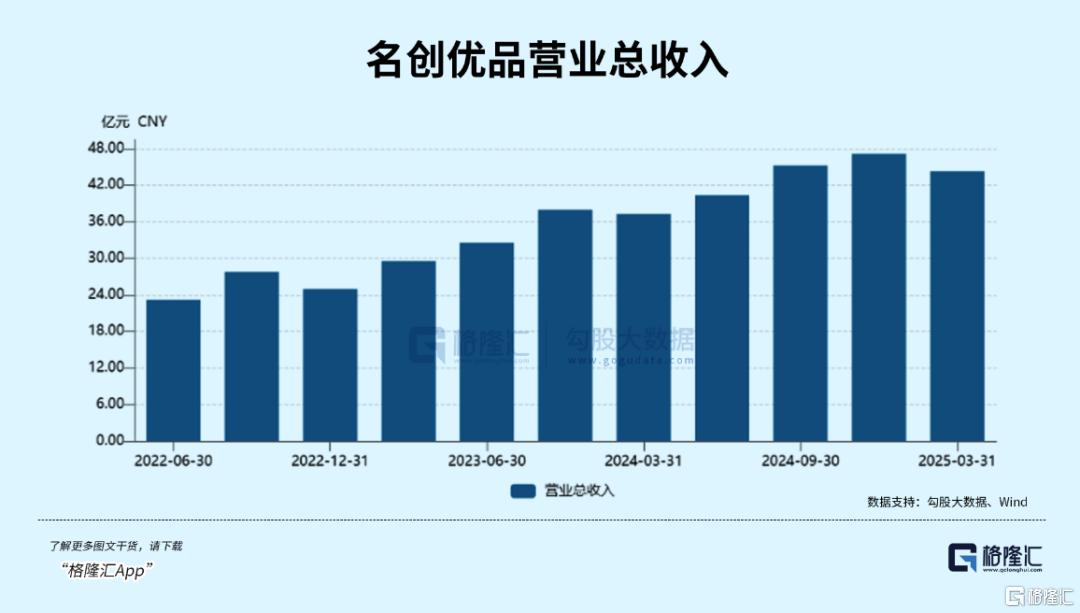

在刚刚过去的2024年,名创优品收获了有史以来最好的业绩。

营收利润均双位数高增,全年营收达到169.94亿元,净利润也达到26.18亿元,让不少公司望尘莫及。

然而,2025年第一季度,名创优品的业绩,却让不少人感到意外——

如果单论营收,名创优品的表现并不算差,甚至超过预期。

2025年第一季度,名创优品收入44.3亿元,同比增长19%,已经超过集团年初预期。

而以名创优品单一品牌来看,一季度,名创优品收入40.9亿元,同比增长16.5%。海外业务表现也相当优异,收入15.9亿元,同比增长30%,超过集团指引上限。

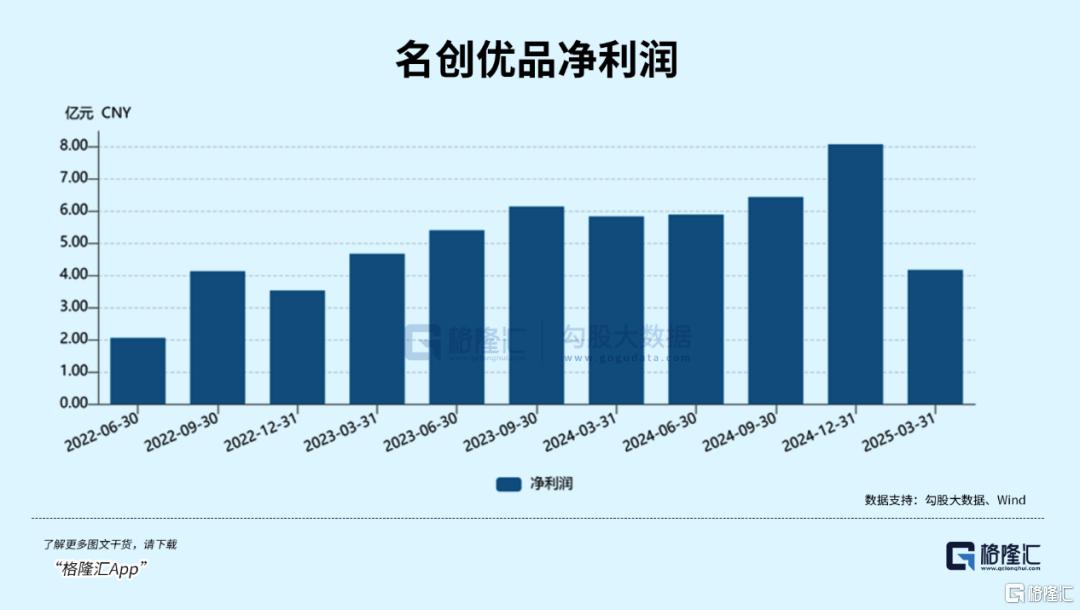

与营收大幅上涨对应的,却是净利润的同比下滑。

2025年第一季度,名创调整后净利润为5.872亿元,低于预估的6.613亿元。调整后利润率仅为23.4%,同比下降2.5个百分点。

而上一次同比下滑,还要追溯到2022年第二季度。

从净利润的下滑可以看出,营收的高速增长背后,名创优品国内外业务,都在遭受考验。

在国内市场,名创优品的增长已经开始逐渐乏力。

目前,国内IP零售市场竞争日益激烈,KKV和Green Party等各种零售品牌均在大规模扩店,并增加IP合作,逐渐挤压名创优品的市场份额。

体现到数据上,就是2025年一季度名创国内收入24.9亿元,同比增长9%,远远落后于海外业务30%的高速增长。

而名创优品近年来在逐渐加大直营店铺的比例,这也增加了名创的租金和人工成本,盈利水平进一步承压。

这种盈利压力早从2024年年报就能看出。

在近两年来大举拓展合作IP的同时,2024年,名创国内门店的库存周转天数增加5天至75天。

这某种程度上表明,名创优品部分商品滞销,库存积压问题加剧,这也进一步拖累了公司利润。

名创的海外门店库存周转天数更是达到了187天,同比增加56天。

这是因为,名创优品海外扩张采取的直营模式。

这种直营模式带来了居高不下的运营成本,愈发复杂的物流和供应链管理,这些都导致名创优品的利润难以同步高速提升。

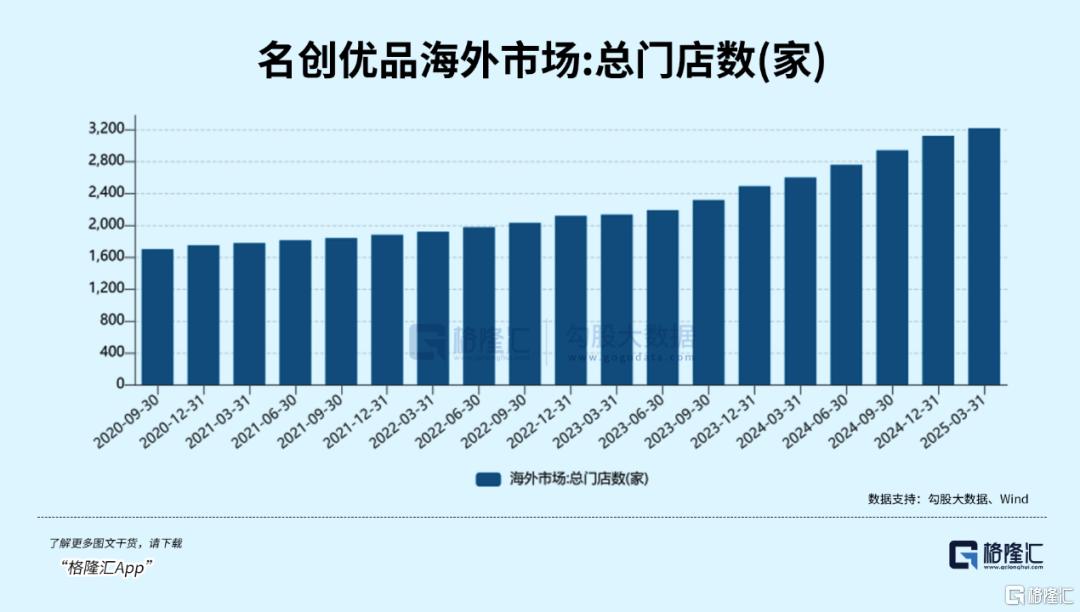

名创优品海外业务的高增,很大程度上依赖于门店数量的高速扩张。

截止今年3月31日,名创优品品牌海外门店已达3213家,同比净新开617家门店。

也是因此,目前,名创优品在部分海外市场已出现饱和迹象。

如东南亚地区,随着门店数量的增加,单店销售额增长趋缓,进一步限制了利润空间。或许说明,名创优品海外扩张的边际效益也在逐步降低。

近年来,从曾经的“十元店”,到如今的IP许愿池,名创优品大力推行IP战略,无疑体现了名创优品品牌力的提升。

但是,通过和热门IP进行大量合作,能够真正提升产品附加值和品牌吸引力吗?

或许很难。

2024年,名创优品旗下TOP TOY品牌全年营收达9.8亿元人民币,同比增长44.7%,且首次实现全年盈利,但对于整体利润贡献仍旧有限。

更重要的是,尽管IP产品的毛利率虽有所提升,但其整体销售占比仍然不高,没能形成对名创传统低价商品的有效替代。

对于泡泡玛特,名创优品的业绩则更是相形见绌。

近几年来,泡泡玛特和名创优品的营收差距正在逐渐缩小,泡泡玛特的成长性和稳定性,都优于名创优品。

明明同属IP经济概念,名创优品营收优于泡泡玛特,业务覆盖也更广,为何在资本市场上却遭受冷遇?

问题症结出自于原创IP之上。

02

弗若斯特沙利文数据显示,2024年全球潮流玩具市场规模预计达150亿美元,中国占比超35%,年复合增长率12.3%,市场增长可能性巨大。

而以IP经济角度来看,2024年中国IP经济市场规模已经突破4300亿元, 2025年国内IP衍生市场规模有望突破5000亿元。

随之而来的,也是空前激烈的竞争。

泡泡玛特、名创优品等已然上市的龙头以外,目前,已有多个潮玩企业正在谋求上市,连名创优品旗下的TOP TOY也被传或将分拆上市。

然而,还没人能复刻下一个泡泡玛特。

根本原因在于,还没有品牌创造出像泡泡玛特的Labubu一样成功的原创IP。

相比原创,包括名创优品在内的相当多潮玩零售品牌,都是采用大量IP外采,结合少量的IP原创和共创。

以TOP TOY为例,最开始,在产品模式上,TOP TOY的产品采取70%的IP外采,30%的IP原创或共创,而这30%的独家产品,才是TOP TOY的护城河。

TOP TOY的创始人兼CEO孙元文对这种模式的总结是——

外采IP可以保证销量,但毛利空间低、库存风险大。独家IP毛利率高,也更容易从情感角度去获取粉丝,但失败概率也很高,培育一个成功的原创IP要经过不断试错。

目前,TOP TOY签约了近200个独立设计师,包括日本顶级模型原型师横山宏,聚焦IP原创研发与合作。

但从结果来看,跑出声量的IP还并不算多。

而放眼未来,孙元文表示,如今自营产品和外采产品是五五开,未来要七三开。

对于大多数公司而言,外采IP,固然是一条相对稳妥的道路,但风险并不可谓不大。

外采热门IP需要首先付出相当大的成本,但销量和收益如何实则未知。

以名创优品为例,曾以为能够创造爆款的哈利波特IP衍生品,最后销量不佳,成为名创优品堆积的库存品之一。

也是因此,在不少人眼中,潮玩IP是一个暴利生意,但实则大多数企业并没有那么赚钱。

对于一些头部公司来说,只要拥有一个大热IP,就已经能够赚得盆满钵满并抵消其他IP带来的亏损。

但对于其他公司来说,潮玩IP的运营模式更类似于在高空走钢丝——走好了能收获满堂喝彩,走不好只能面临坠落危机。

在潮玩市场上,对于中间的制造商或者销售端企业来说,只能掏钱向上游版权方购买授权IP,再在做出产品后卖给下游经销商赚取分成,能够赚取的,只有中间的差价,也难以真正树立自己的品牌价值。

一旦某个IP未能续约,销量与利润就有可能快速下降。

因此,在IP外采上,不少潮玩零售公司并没有太多讨价还价的空间。

但对于自己原创亦或是自己开发的自有IP,公司就可以自己定价,收获更高的粉丝忠诚度,也能借此开发更高附加值的产品,而这也是泡泡玛特成功的原因。

以今年年初大火的《哪吒2》为例,在电影成为大爆款之后,随之而来的,是各类延伸周边产品的爆火。

短时间内,官方授权周边销售额就突破千万,并且迅速出现各类衍生产品。最终,光线传媒和泡泡玛特成为最大受益者。

哪吒周边的成功证明,年轻消费者对于国产IP有着超高的热情,问题在于,并没有下一个现象级IP可以追随。

光线传媒在《哪吒2》之后,没能再出佳片,股价在涨超40元/股之后,持续下行,至今已经跌去大半涨幅,最新报17.79元/股。

在潮玩市场上,看似暴利,但对于IP的持续打造和IP的持续运营,实则更为残酷。

从这个角度上看,国内潮玩IP市场并不缺乏拥有制造能力的厂商,但缺乏原创的现象级IP,以及具备较强运营能力的运营商。

正如去年年末大火的谷子经济,浪潮退去后,真正将市场上的火热转化为业绩的,仍旧是长于IP生产和运营的公司。

03结语

潮玩IP业务在过往两年给名创优品赋魅不少,但从根本上看,这一业务仍未成为名创的营收大头。

自有IP的缺乏或许仍将成为名创的一块短板,但渠道才是名创能够走到如此地步,甚至在过往几年一度超过周期的秘诀。

对于名创优品和成立仅5年的TOP TOY来说,目前最需要的是时间。

不过,在估值方面,对于投资者而言,名创优品股价在大跌后,其估值已经回落到近半年来较低的水平,目前仅16倍PE,鉴于其依旧较为高速的扩张势头和营收规模,以及其在国内外成功打造起来的品牌力,从长期来看,其投资价值也在逐渐显露出来。

但长期来看,如果想要更加赢得市场的信赖,仍要看其后续能否摆脱性价比打法,孵化出更多属于自己的热门IP,进而提高店效,维护利润。

从中长期视角看,人形机器人赛道有望成为未来数年乃至十年间颇具成长性的黄金赛道,其产业爆发力可匹敌手机、新能源汽车产业链“长坡厚雪”的现象级赛道,值得长期关注。(全文完)