下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月交易收官,A股、港股今年成功改写“五穷”剧本!且5月行情表现显著优于4月,主要指数呈现震荡上扬态势。截止30日,上证指数累计上涨2.09%,恒生指数亦累涨1.63%。

此外,亚洲市场中,越南股市表现尤为亮眼,胡志明指数、越南指数分别累涨8.68%、5.83%;韩国综合指数累涨5.52%、日经225指数累涨5.33%。

值得注意的是,新兴市场中,委内瑞拉IBC指数劲升超30%,登顶全球5月涨幅榜首;阿根廷MERV指数也累涨9.86%,位居第三。

作为全球资本“晴雨表”的美股市场,科技浪潮成为最强引擎。受人工智能(AI)、科技巨头业绩超预期及美联储暂停加息等因素推动,纳斯达克指数月内狂飙9.91%。

A股整体震荡上扬

尽管5月最后一个交易日,A股未能摆脱端午“劫”魔咒。三大指数集体收跌,上证指数跌0.47%报3347.49点,深证成指跌0.85%,创业板指跌幅达0.96%。

但回顾整月行情,A股仍走出震荡上扬态势,这主要受政策托底、经济修复、流动性宽松、科技板块催化以及外部环境改善等因素推动。

截至月末,上证指数累计上涨2.09%,深证成指涨1.42%,创业板指涨幅达2.32%,整体实现月度上涨,用韧性打破市场对“五穷”的担忧。

行业表现方面,5月的市场分化显著。交通运输行业领涨全场,累计涨幅达5.56%;轻工制造行业紧随其后,累计上扬4.82%。此外,通信、煤炭、家用电器、非银金融、传媒、石油石化、汽车等行业纷纷上涨。

另一方面,电子行业成为5月跌幅最大的行业板块,累计下挫2.85%。社会服务、计算机、房地产、钢铁行业亦录得跌幅。

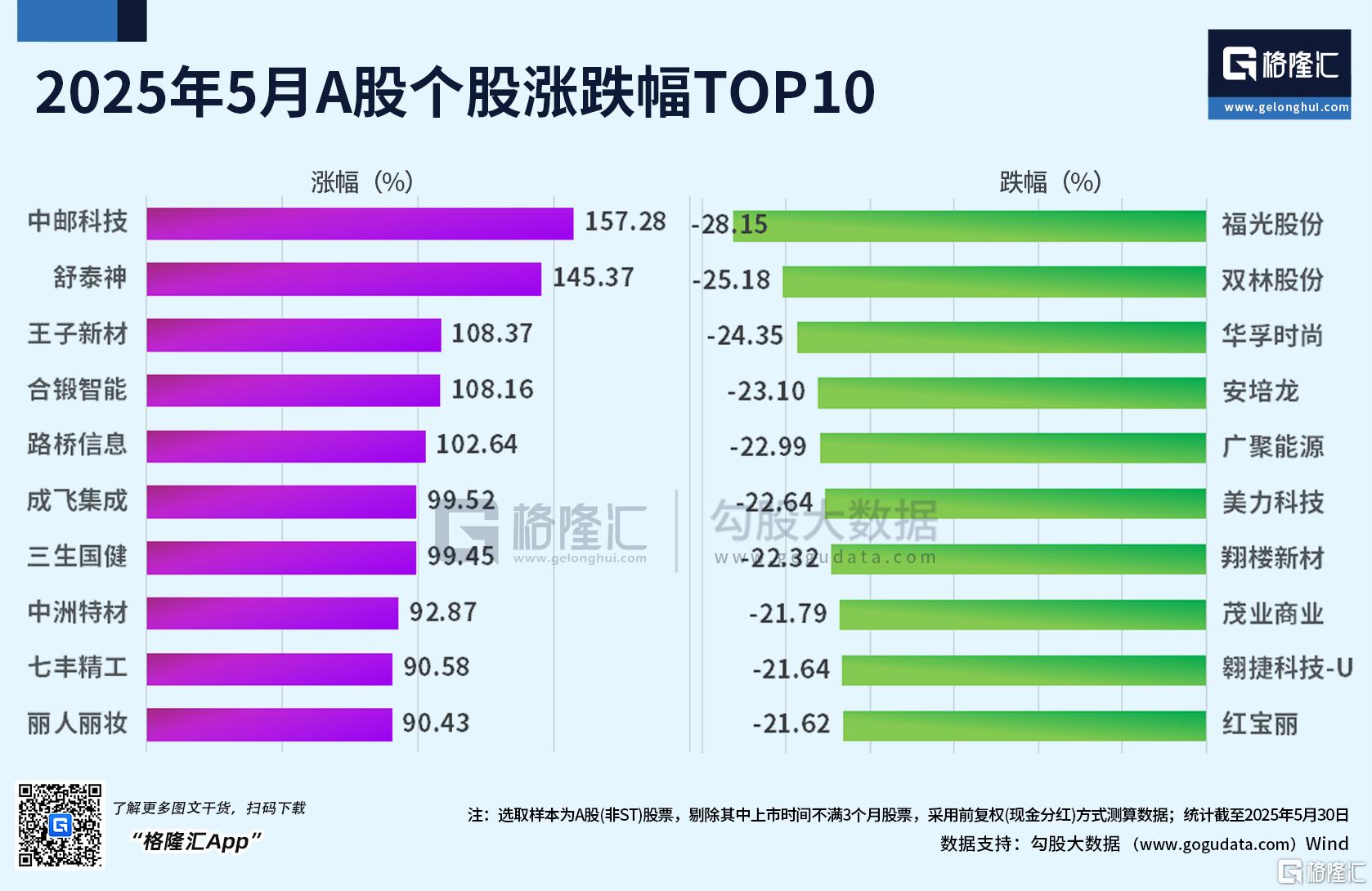

个股方面,剔除上市时间不满3个月的股票以及ST股票,中邮科技、舒泰神、王子新材居涨幅榜前三,分别累涨157.28%、145.37%、108.37%。福光股份、双林股份、华孚时尚居跌幅榜前三,分别累跌28.15%、25.18%、24.35%。

港股市场更显韧性

5月30日,港股三大指数受外部因素冲击,以集体下跌结束当月交易。受美国法院允许特朗普关税政策暂时生效影响,市场情绪明显承压。恒生科技指数收跌2.48%;恒生指数、国企指数分别下挫1.2%、1.49%。

回顾整个5月,受海外扰动缓和、整体估值处于低位等因素影响,港股表现相较A股更显韧性。三大指数均实现月度上涨,其中恒生科技指数涨幅居首,累计涨幅为5.29%;国企指数累计攀升4.41%,恒生指数亦累计上涨1.63%。

5月港股行业表现中,恒生能源业累计劲涨8.97%,涨幅居首;恒生金融业指数累计上扬8.45%紧随其后。此外,恒生电讯业、恒生医疗保健业、恒生原材料业等板块亦走强。

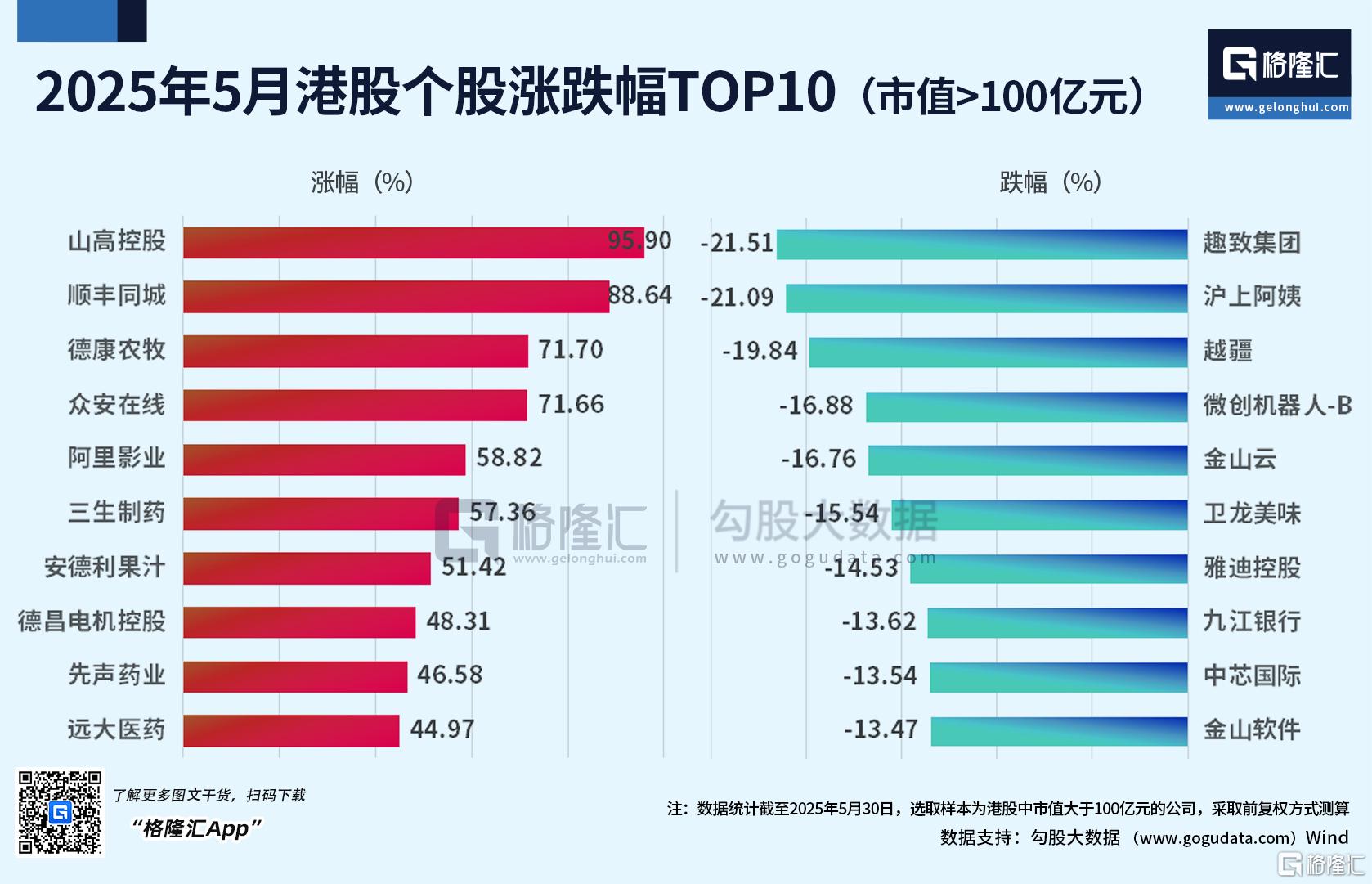

个股方面,在市值大于100亿元的公司中,山高控股、顺丰同城、德康农牧居涨幅榜前三,分别累涨95.90%、88.64%、71.70%;趣致集团、沪上阿姨、越疆居跌幅榜前三,分别累跌21.51%、21.09%、19.84%。

月内大事记

国内宏观政策面利好频出。

5月7日,“一行一局一会”在国新办发布会推出“一揽子金融政策支持稳市场稳预期”,为后续政策落地拉开序幕。

随后5月15日,中国人民银行宣布下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的机构),同步下调汽车金融公司和金融租赁公司存款准备金率5个百分点,年内首次降准正式落地。

紧接着,5月20日,LPR报价迎来年内首降,1年期LPR为3.0%,5年期以上LPR为3.5%,均下调10个基点,进一步强化稳增长政策信号。

海外层面,5月美联储议息会议连续第三次暂停加息,维持基准利率在4.25%~4.50%,符合市场预期。

贸易政策则更显反复:5月12日,中美达成阶段性关税协议,暂停部分商品24%加征关税90天,短暂缓解市场担忧。

5月28日,美国国际贸易法院“叫停”特朗普政府一揽子关税,全球股票市场欢欣鼓舞;不料29日,美国联邦巡回上诉法院又暂缓执行该裁决,政策戏剧性反转令全球贸易不确定性骤升。

后市行情如何?

展望后市,光大证券指出,当前A股市场的估值处于2010年以来的均值附近,而随着政策的积极发力,中长期资金带来的增量资金或将持续流入市场,对资本市场形成托底,A股市场有望震荡上行。

配置方向上,建议关注三类资产。方向一:稳定类资产,如高股息、黄金。稳定类资产能够在市场面临不确定时提供确定性。方向二:产业链自主可控。在“双循环”新发展格局和全球产业链重构的双重驱动下,国产替代相关机会也值得关注。方向三:内需消费。海外政策可能长期处于不确定性的背景下,内需板块值得长期关注。

此外,当前恒生指数估值处于中等偏低位置,而恒生科技指数估值正处于历史低位,从估值角度来看,港股具有较高的投资性价比。在国内政策积极发力,以及海外扰动减弱的双重支撑下,港股市场有望延续震荡回升格局。

可关注科技成长及高股息占优的“哑铃”策略。1)关注中美大博弈背景下国内扶持政策有望持续出台的自主可控、芯片、高端制造相关概念。2)关注具有自身独立景气度的部分互联网科技公司。3)继续关注高股息低波动策略,包括通信、公用事业、银行等行业。高股息策略仍然可以作为稳定收益的底仓。

银河证券表示,6月主要焦点仍在政策面。宏观上看,国内LPR下调如期兑现,四部门召开科技金融政策发布会推出15项举措,发改委会议让市场对政策落地节奏有了比较积极的预期。未来国企改革、新质生产力等政策红利预期增强,有望带来新的投资机会。

6月政策面有望持续积极支持及流动性持续改善。后续中长期资金入市等因素将使资金面保持相对宽松,为市场提供流动性支持。预计6月A股市场将大概率震荡上行,建议把握波动中的确定性,关注三条主线:消费+科技+红利。

中泰证券认为,6月市场有一定压力但底部预计比较夯实,中期A股存在向上期权,看好中国资产重估。配置上建议底仓红利,逢低布局上游周期、传统消费和科技。