下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月30日,猪肉、鸡肉股表现亮眼。截至发稿,巨星农牧涨停,神农集团张超9%,湘佳股份张超8%,晓鸣股份、牧原股份等大幅跟涨。

消息面,今日有市场消息称“生猪行业将不增母猪、育肥猪降体重到120KG、不鼓励卖二育”“还有消息显示,部分集团猪场已经于这两日发通知暂停二育销售”。

对此,有记者分别致电牧原股份、温氏股份投资者热线求证是否暂停二育,牧原股份工作人员表示,不太清楚,未听说相关消息。温氏股份工作人员则称,还没有关注到这个事情。

此外,猪肉龙头牧原股份5月27日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,联席保荐人是摩根士丹利、中信证券、高盛。

此举被视为牧原拓展全球业务、优化资本结构的关键一步,显著提振了市场对整个生猪养殖板块的信心和估值预期。

赴港二次上市

这是牧原股份继2014年深交所上市后,第二次登陆资本市场。

作为中国生猪养殖行业的龙头企业,自2021年起,牧原股份连续四年保持全球生猪出栏量首位。2024年生猪出栏量达到7160万头,全球市场份额从四年前的2.6%跃升至5.6%,超过全球第二至第四名企业的市场份额总和。

在屠宰业务领域,牧原同样跻身全球前五,在中国市场位列第一。

牧原的财务轨迹映射出生猪行业的周期特征。2022年公司净利润达到149亿元,次年因猪价低迷和饲料成本高企亏损41.68亿元,这也是其上市十年首次年度亏损。随着2024年下半年猪价反弹,公司全年净利润回升至189亿元,创历史第二高位。

过去十年间,牧原总收入年均复合增长率达48.7%,净利润增速高达72.7%,19%的平均利润率在全球十大猪肉食品上市企业中保持领先。

此次赴港上市计划募集至少10亿美元资金,主要用于拓展全球业务、加强研发投入及补充营运资金。

资金需求背后是企业的债务压力,过去三年资产负债率持续高于50%,最高达到62.1%,净流动负债维持在150亿元以上。东南亚市场特别是受非洲猪瘟困扰的越南,成为牧原技术输出和装备出海的首选地。香港资本市场将成为牧原国际化布局的重要平台。

行业正经历周期规律变革

传统四年一轮回的价格波动周期正在改变。

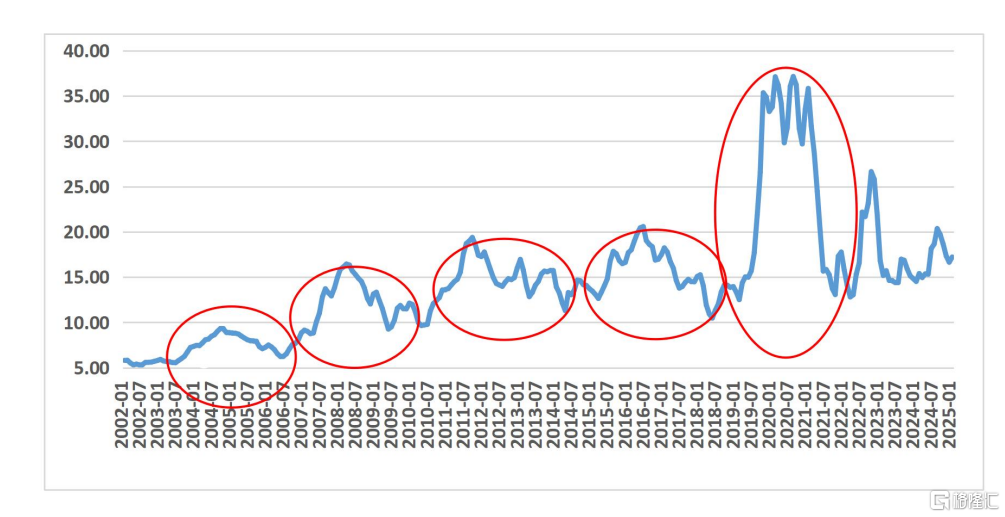

随着头部企业市占率突破20%,规模化养殖重塑行业格局。2022年开始的新周期中,上行期仅维持六个月,下行亏损期却创历史纪录。行业共识指向周期缩短至两到三年,价格波动趋于平缓。

根据2002年至2024年的监测数据,生猪价格的波动周期平均约为41个月,振幅幅度高达75%至164%。

分析认为,成本控制能力成为生存关键。饲料占养殖成本七成,2025年初原料涨价推高行业平均成本至14-15元每公斤。牧原凭借智能化管理将成本控制在12.5元每公斤,部分生产线达11元。按7000万头年出栏量计算,这一优势意味着近百亿元成本节约。行业已告别暴利时代,进入微利竞争新阶段。

政策调控与疫病风险构成行业双重变量。政府部门通过能繁母猪存栏目标引导产能调节,而非洲猪瘟等疫病仍是最大不确定因素。当前东南亚疫情为中国企业技术出海提供了契机。

市场显现转机信号。2024年能繁母猪存栏量同比下降5%,预示2025年下半年生猪供应收缩。

对于后市,业内人士认为,行业预期猪价高点可能突破18元每公斤,周期有望进入上行通道。具备成本优势的企业将展现更强韧性,高负债企业则面临持续出清压力。