下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周五各大宽基指数几乎全绿,跌得最多的是小微盘,如中证2000、微盘股指数和北证50。在人们期待着顺利冲上3400的时候,突然就来了这么一下,大概有很多人难以接受吧。

所以说我一直强调淡化指数,因为这么多年来,我也是失望过无数次的,所以只能转而改变自己。上周五的下跌有人归咎于以伊战事,我觉得是有这方面的因素吧,因为国外的市场也跌,但最重要的还是量能不足,这段时间以来的成交量只是存量博弈,没有增量资金入场推升,既然只是存量博弈,那注定只能上下波动。如果什么时候出现能让增量资金愿意进场的利好,那么指数才能摆脱这种困境。

昨天统计局发布了5月份M1M2数据,具体数据大家有兴趣自己去查询,我就不说了,数据显示,5月份M1M2剪刀差有所缩小,这本来是件好事,证明了消费意愿的提升,但是别忘了,M1数据目前的统计口径,是有所变化的,所以我只能说,看看就好,体感更为重要,你觉得自己或身边的人有没有出现更大的消费意愿呢?

2025年06月16日

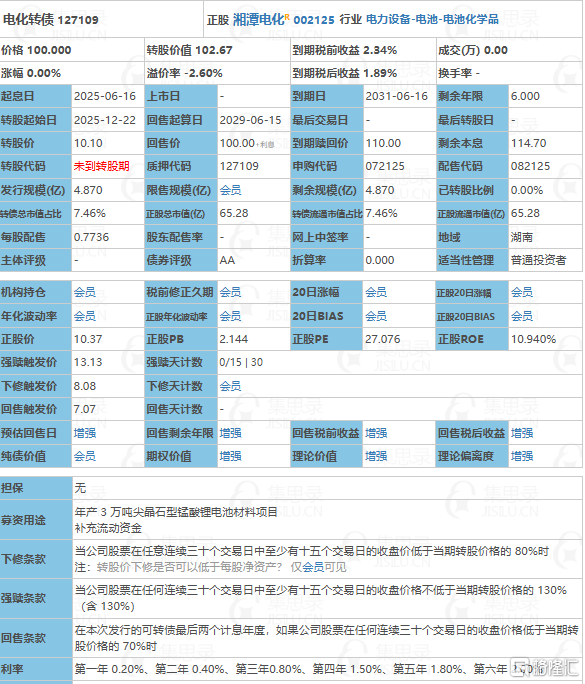

No15:电化转债(127109)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA

2、规模:4.87亿(规模较小)

3、无担保

4、利率:第一年0.2%;第二年0.4%;第三年0.8%;第四年1.5%;第五年1.8%;第六10.0%(含最后一年2.0%),6年票息16.7%(票息尚可)

5、下修条款:15/30~80%(较严苛)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:072125

9、配售代码:082125 每股配售0.7736元面值转债

10、当前转股价值:102.67

11、估值对标:翔丰转债

12、所属板块:深市主板

13、债券期限:2025.06.16~2031.06.15

14、转股期限:2025.12.22开始

15、初始转股价:10.10

三、公司简介

对应正股湘潭电化,报告期内,公司从事的主要业务为电池材料业务和污水处理业务。2024年,公司营业收入90%以上来自电池材料业务。

公司的电池材料业务主要包括P型EMD、碱锰型EMD、高性能型EMD、一次锂锰型EMD、锰酸锂正极材料、尖晶石型锰酸锂、高纯硫酸酸镍。

主要风险点:

1、原材料价格波动风险;

2、投资收益占营业利润比例较大的风险。

四、申购建议

6年票息尚可,下修条款较严苛,转股价值较高,质地一般,规模较小,我会申购。

------------------------------

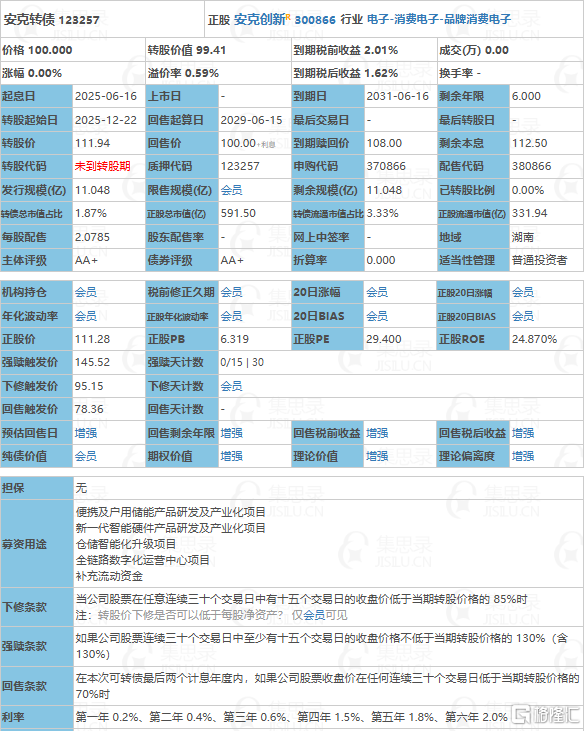

2025年06月16日

No16:安克转债(123257)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA+

2、规模:11.048亿(规模大)

3、无担保

4、利率:第一年0.2%;第二年0.4%;第三年0.6%;第四年1.5%;第五年1.8%;第六8.0%(含最后一年2.0%),6年票息12.5%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:370866

9、配售代码:380866 每股配售2.0785元面值转债

10、当前转股价值:99.41

11、估值对标:领益转债

12、所属板块:创业板

13、债券期限:2025.06.16~2031.06.15

14、转股期限:2025.12.22开始

15、初始转股价:111.94

三、公司简介

对应正股安克创新,公司是一家全球化的知名消费电子品牌企业,主要从事自有品牌的智能硬件产品的研发、设计和销售。公司目前已经成功打造由Anker、soundcore、eufy、Nebula、AnkerWork、AnkerMake、Anker SOLIX等七大品牌组成的全球化品牌矩阵、覆盖了充电储能、智能创新、智能影音等多个产品品类。

主要风险点:

1、销售主要来自境外市场的风险:报告期内,公司境外主营业务收入占比分别为96.40%、96.37%和96.45%;

2、贸易摩擦风险,报告期内,公司来自北美地区的主营业务收入占比分别为50.79%、47.92%和48.11%;

3、销售主要来自线上B2C模式的风险:报告期内,公司主要通过亚马逊、日本乐天、京东、天猫等国内外知名线上B2C平台销售产品。报告期内公司线上B2C模式销售收入占主营业务收入比重分别为65.96%、69.50%和70.53%;

4、汇率波动风险。

四、申购建议

6年票息尚可,其他条款一般,转股价值尚可,质地较好,我会申购。

个人观点,仅供参考,不作为投资建议,不推荐包括个股在内的任何投资产品!!!