下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近半年,青岛金王(002094)股价多次出现连续涨停现象,半年累计登上龙虎榜22次,尤其在2025年5月27日至30日期间连续4个交易日上榜,涉及日换手率超20%,这一股价疯涨现象在A股市场中较为罕见,是资金炒作?还是价值回归?

青岛金王创立于1993年,位于崂山区金家岭金融区上实中心,是全球蜡烛、玻璃和时尚工艺品行业的最大制造商之一,其蜡烛生产规模进入全球同行业前三位,拥有1200项专利。

股价高增长背后的忧患

先看业绩数据,2025年一季度数据,营收利润双降,营收3.23亿元,同比降2.48%;净利润873.6万元,同比降5.23%。虽成本控制优化推动毛利率升至29.93%,但未能抵消收入下滑影响,盈利能力略显疲态。

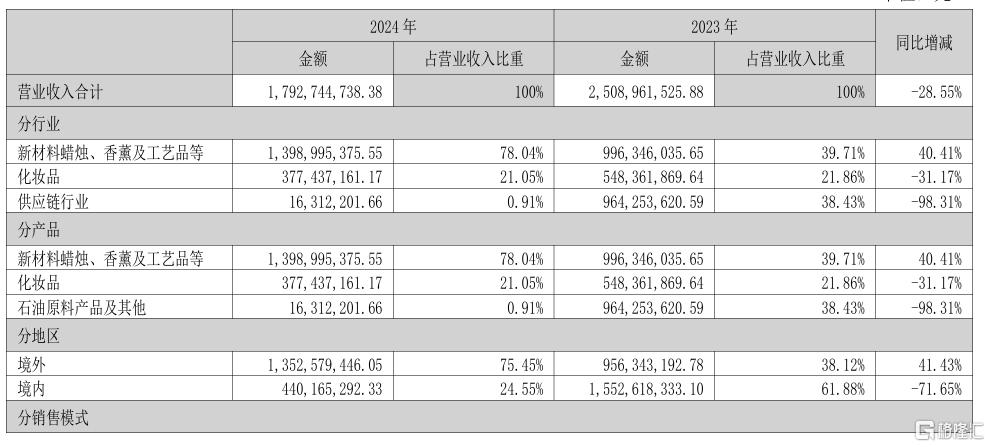

回顾2024年,归母净利润3,511.50万元,同比大增236.91%,但这一增长并非源自主营业务的稳健提升。细看之下,主要得益于蜡烛/香薰业务营收增长40.41%(境外占比75.45%)以及卖资产等一次性收益。若剔除这些非经常性损益,公司核心业务的增长动力明显不足。

再看下业务结构,新材料蜡烛及工艺制品业务虽贡献了78%的营收,是公司的主要收入来源,但该业务过度依赖欧美市场,一旦市场需求出现波动,业绩就会受到严重打击。比如上个月特朗普搞关税战,关税战使得全球贸易环境不稳定,物流周期延长,运输成本大幅增加,直接就会导致价格竞争力大幅削弱。例如,原本具有价格优势的香薰蜡烛,因关税增加,终端售价被迫提高,使得消费者购买意愿降低。需求端的萎缩使得青岛金王订单量急剧下滑。化妆品占比不多,但化妆品市场竞争过于激烈,珀莱雅、华熙生物等国货品牌强势崛起,名创优品等以高性价比抢占市场,青岛金王在化妆品代理业务上份额随时面临被挤压的风险。

再看下最近炒作的概念,简直就是雷声大,雨点小

青岛金王被市场追捧的一大热点是其跨境支付概念。作为首批接入兴业银行CIPS标准收发器的企业,在央行大力推动人民币跨境支付系统(CIPS)发展的背景下,看似站在了行业风口。但从实际业务层面来看,其跨境支付业务对公司业绩的贡献微乎其微。目前,该项业务营收占比不足5%,尚未形成规模效应,在跨境支付业务上的投入产出比仍处于较低水平,难以支撑当前因概念炒作而高涨的股价。

截止到2025年6月9日,青岛金王收盘价为9.68元/股,市盈率为191.39,远远超于行业市盈率,深交所也多次发函问询,直指"股价脱离行业基本面“。

如果业绩高增长依赖非经常性损益及单一业务支撑,现炒概念及估值泡沫构成三重压制。短期题材炒作难掩基本面弱势,小心业绩"变脸"导致的估值回归。