下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 哥吉拉

数据支持 | 勾股大数据(www.gogudata.com)

在地缘冲突事件持续发酵、全球武器装备需求增加的背景之下,国防军工概念的关注度持续增加。

殊不知,航空航天板块景气度也在陡然回升。

6月18日,在港股大幅回调、A股大盘微幅上涨的环境下,两市的军工板块依旧整体逆市走强,其中航空航天ETF天弘(159241)逆势上涨,明显跑赢大市。

01

军工股逆市走强

A股三大指数小幅上涨,截至收盘,上证指数涨0.04%,深证成指涨0.24%,创业板指涨0.23%,成交额略微缩量。

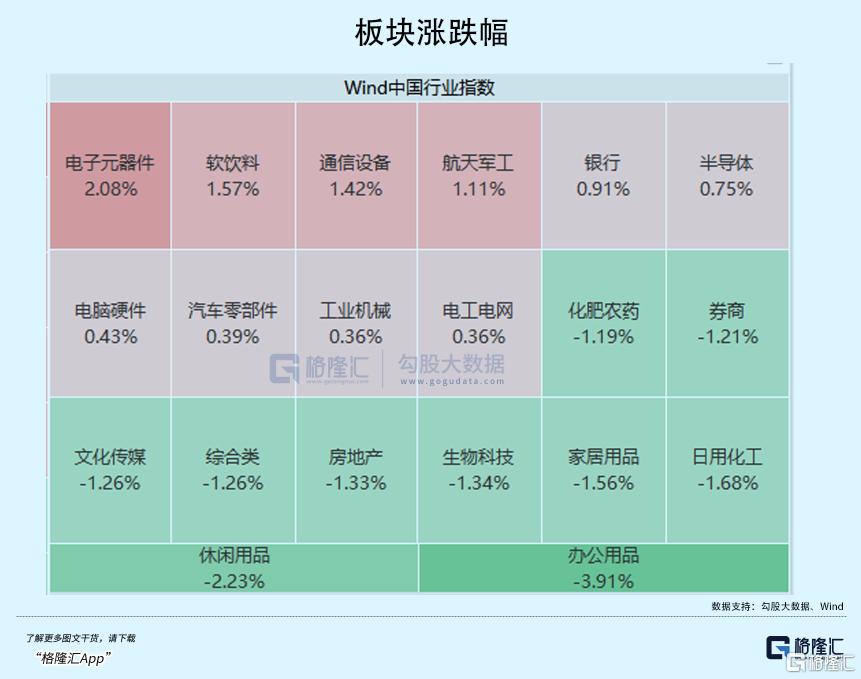

板块方面,电子元器件、通信设备、软饮料、航天军工概念等领涨,办公用品、日用化工、生物科技、房地产等板块表现不佳,领跌市场。

具体来看,PCB电路板概念午后加速上涨,电路板指数涨超5%,科翔股份涨近20%,生益电子涨超14%,龙头胜宏科技、沪电股份、深南电路纷纷大涨。

消息面上,AI推理侧需求带动海外云服务厂资本开支见涨,AI需求拉动PCB厂商在国内和东南亚开启抢装潮,上游设备供应商迎来订单景气潮。

昨日芯碁微装公告称和某公司签订7份合同,订单金额合计约1.46亿元,产品涉及LDI曝光设备和阻焊设备等,据称为某PCB公司抢装需求。

从生产端来看,进入Q2后,AI驱动的景气推动PCB稼动率保持高位运行。1-4月台股PCB合计营收同比+14.9%,Prismark预计Q2-Q3呈现环比向上趋势,全年PCB市场规模有望同比+6.8%。

A股震荡调整期间,随着海外巨头股价修复,PCB板块也跟着走出了一波行情。作为英伟达核心供应商,龙头胜宏科技市值突破千亿。现下,ASIC阵营AI需求外溢利好其他赛道龙头,如沪电股份,股价在6月份涨超40%。

同为景气赛道,同时正上演结构性行情的又何止PCB,航空航天板块近段时间的表现也尤为强势。

今天军工贸易概念再次一马当先,新光光电、北方长龙收获20cm,捷强装备涨超15%,晨曦航空,长城军工涨超10%,中航成飞涨4%。

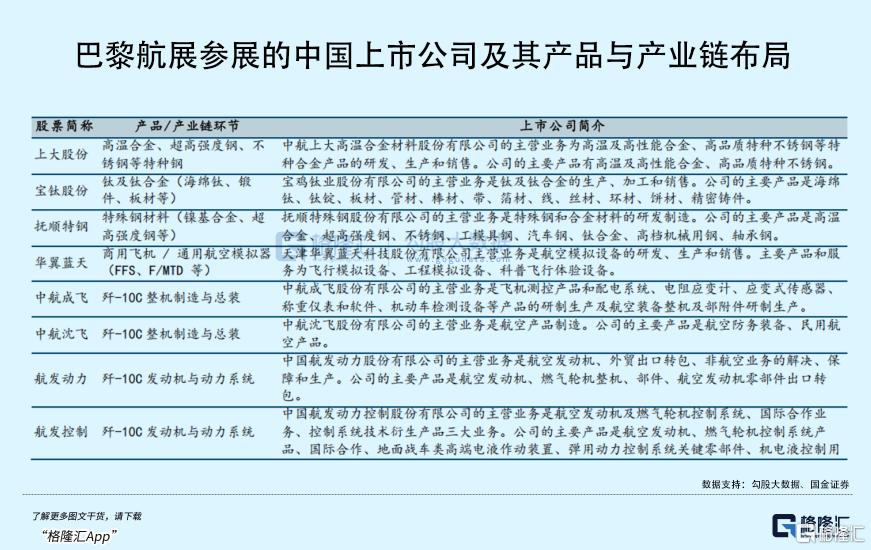

消息面上,第55届巴黎航展拉开帷幕(6月16日-22日),中国航空工业集团以“携手合作,共创价值”为主题携众多中国航空领域的明星产品亮相,如新一代隐身战斗机歼-35A等战机、“翼龙”无人机系列以及全球起飞重量最大的民用水陆两栖飞机AG600“鲲龙”等8大类30项重点航空产品,除此外,中国商飞也会展C909、C919、C929等飞机模型。

巴黎航展对航天航空板块具有明显的事件催化效应,不仅提升市场关注度,也有助于激发板块短期行情活跃度。

先前印巴冲突推动军贸逻辑重估,军贸业务有望突破国内军品定价瓶颈,提供更高利润率,如打下印度飞机的国产歼-10C战斗机,整机制造来自中航成飞,中航沈飞;发动机来自航发动力,航发控制,零部件来自中航光电,国睿科技等等,相关上市公司股价在这之后大幅上涨。

5月7日至今,军机、无人机、雷达等主机厂股价均有较大幅度上涨,航天南湖股价上涨74.70%.中航成飞和国睿科技股价涨幅45%左右,军机和无人机主机厂中航沈飞、航天彩虹和中无人机股价涨幅27%左右。

航发领域去库存及补差价进入尾声,新机型转批产将带动配套航发放量,今年一季度主机厂合同负债环比增长了22%,核心公司2025年经营指引高增。

军工贸易板块基本面有稳固支撑,叠加近期伊朗与以色列冲突加剧带来一定情绪催化,与行业景气度形成合力,板块整体估值有望持续提升。

02

利好支持不断

近几年,中国企业每次参与巴黎航展都能大量聚焦国际买家的关注,并有望为国内相关企业带来更多发展空间与外部订单预期,同时有助于激发板块短期行情。

数据显示,2019年及2023年巴黎航展期间,军工指数均出现一定幅度拉升。

2019年巴黎航展期间,军工指数出现 4.72%的涨幅,2023年巴黎航展期间,军工指数涨幅为2.0%。

有机构研报分析认为,随着中国航空军工企业亮相巴黎航展,带来更多市场关注,航空装备企业有望收获更多型号订单,先进新材料企业迎来广阔需求空间,电子信息企业(尤其是雷达、电子对抗、航电系统领域)将因高性能战机技术需求增长显著受益。

还有市场潜力同样巨大的国产大飞机产业。近几年,一边是波音飞机坠机事件频繁发生,引发全球对波音飞机安全性的质疑,也将刺激全球航空公司在选择飞机时会变得更加谨慎,转向空客采购飞机或其他国家的飞机。而这也给了中国中国商飞的C919等国产机型的巨大发展空间。

据数据显示,自2023年5月投入商业飞行以来,我国国产飞机商业化推进较为顺利,目前,中国东航、中国国际航空公司、南方航空三大航司已分别订购100架C919飞机,海航航空集团旗下的乌鲁木齐航空和金鹏航空各订购30架,西藏航空则订购40架C919高原型飞机。

而在今年4月中旬,中越、中马联合声明均提及了“引进和运营中国商用飞机”。而截至目前,印尼翎亚航空、老挝航空、越南越捷航空三家海外航空公司已累计使用C909飞机在东南亚开通15条航线,运送旅客超25万人次。

有机构测算,2021-2040年中国航空市场将接收客机9084架,国产客机市场总价值近3万亿元,复合增速超20%,市占率超30%。预计2040年中国将成为全球最大单一航空市场。

对于市场来说,刺激国内航空及军工板块大涨的还有更重大的因素驱动——地缘冲突不断升温。

近年来,国际地缘政治格局正经历剧烈震荡,地区冲突与对抗呈现高频化、复杂化趋势。从2022年俄乌开启战争,到2023年的巴以冲突爆发,再到2024年以来的以伊冲突、印巴冲突等事件不断加剧等,深刻改变国际局势并由此引发了新一轮的全球军备竞赛。

地缘冲突频发也驱动各国加大军事投入,对全球武器装备需求显著提升。

数据显示,2023年全球军费支出总额突破2.3万亿美元,同比增长8.52%,到2024年,全球军费总额跃升至约2.72万亿美元,同比激增9.4%,创下冷战结束30余年来的最大增幅。

与此同时,我国军费支出在经历多年增速放缓后自2022年起出现回升,2023年同比增长6.70%,为近年较高水平。

在全球巨额军费开支加速增长的大趋势下,随着我国航空及军工装备产业凭借优秀的品质、完善的产业链及高性价比优势,不断获得国际市场认可,我国的军贸出口也将会直接显著受益,进而带动股市相关板块迎来估值催化。

据机构研报数据,自2024Q2起,A股军工板块合同负债出现了三个季度的环比提升,2025Q1军工板块合同负债金额达2691.8亿元,环比大幅增长了13.6%。

其中,25Q1航空合同负债金额达584.1亿元,环比激增高达108%。

这说明,中国航空军工的景气度,已经出现了快速升温,预示着企业业绩将迎来拐点,从过去的低迷逐步走向增长。

所以鉴于此,今年下半年及明年,航空军工板块的潜在投资机会大概率是会挺多的。

如果是同样看中这个方向,那么不妨关注一些相关的ETF产品来整体布局。

比如航空航天ETF天弘(159241),该ETF跟踪国证航天指数,相关成分股涉及的主题概念较多,以低空经济、大飞机、商业航天、军工信息化等概念为主。指数中航空+航天装备两大核心板块权重高达71.1%,是全市场航空航天含量最高的军工类指数。

机构认为,这几大方向为未来商业化前景好,市场空间大,政策支持力度强的战略新兴产业。

此外,“军工一哥”近期纳入指数成份股。国证航天指数本周一实施了样本股定期调整,中航成飞、建设工业、中国海防、迈信林、中船应急5只核心标的被调入。

调整后的国证航天指数,军工含量进一步提升。国证指数显示,截至6月16日,国证航天指数前十大权重股包括光启技术、航发动力、中航沈飞、中航西飞、中航机载、中航成飞等航空航天赛道的核心龙头公司。

从历史表现看,截至6月17日,国证航天指数近1年上涨21%,显著跑赢市场的主流宽基指数,验证了其长期增长的潜质。

03

尾声

回顾近两年来,随着国际地缘局势的复杂演变,以及国内航空航天和军工产业的飞速发展并在商业化落地方面持续获得新突破,可以明显看到,中国航空军工产业在国际市场越发赢得其他国家的认同,话语权也越来越强。

叠加国内需求新一轮景气周期来临,未来航空军工板块的估值水平提升概率将越来越大,投资者不妨多一点关注。(全文完)