下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

塌房了!

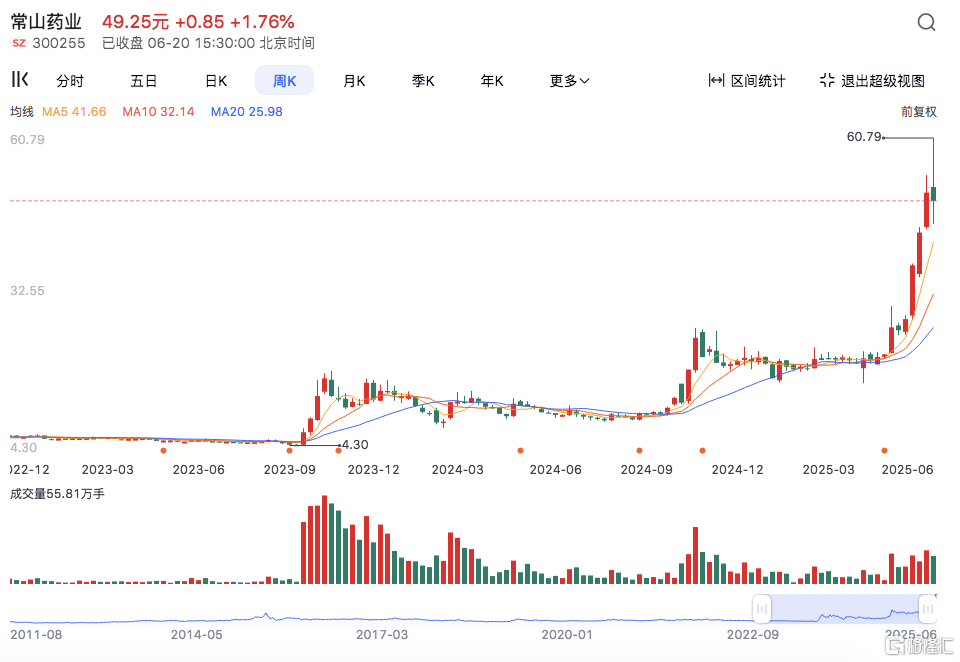

从传统肝素企业“一哥”,到GLP-1“减肥神药”风口上的新星,常山药业2个月股价涨幅近300%,若拉长时间线来看,常山药业过去两年已经涨了10倍多。

截至6月20日收盘常山药业股价走势

(来源:百度股市通)

但资本的热情来得有多猛烈,回撤就有多迅速。6月19日,常山药业股价突然跌停。

这场突如其来的“暴跌”,似乎在为投资者高涨的情绪按下了暂停键,也让外界重新审视这场看似光鲜的GLP-1盛宴背后,究竟是创新驱动的价值逻辑,还是一次典型的投机泡沫。常山药业本身并不复杂,肝素是常山的过去与现在,而GLP-1则是常山未来想象空间所在。

也是这两个概念,造就了常山药业成了“业绩走低、股价上扬”的“两面派”。但问题在于,常山药业押注的减肥药产品刚刚才走到临床申请获受理,就算是进展比较快的糖尿病适应证,距离商业化也是“八字还没一撇”。泡沫,终究是要破的。“妖股”的最大魔力,在于能让人相信资本市场真的有神话存在,而神话终结的那一刻,往往只需一个跌停板。

艾本那肽能吹起多大泡沫?

常山药业成为大妖股,离不开GLP-1药物艾本那肽的加持。GLP-1确实是一条值得下注的赛道。以司美格鲁肽、替尔泊肽为代表的海外产品早已在糖尿病与减重市场上取得巨大成功。减重药成为继PD-1之后的下一个“药王”所在,国内则迎来信达、华东、仁会等一众企业布局。

然而,这场盛宴,并不是所有人都能分一杯羹。既然常山药业凭借艾本那肽堆起了估值,那这款产品的底色究竟如何?作为一种长效胰高血糖素样肽-1 受体(GLP-1R)激动剂,艾本那肽是利用药物亲和力偶合物(DACTM)技术,将全球首款上市的GLP-1药物艾塞那肽进行了化学修饰后,与重组人血白蛋白结合形成的一个全新的稳定化合物,最大的特色在于,具有较长的半衰期,可达7天,一周注射一次。艾本那肽的由来要追溯至10年前。

当时常山药业主营业务肝素原料药已在国际上做出了好口碑,一家美国药企起初受肝素原料药吸引,意图与常山达成合作,但在一番深入了解后,反倒促成了艾本那肽的合作。那时候,常山药业只有董事长一人看好艾本那肽的研发,其他股东和高管都不同意研发创新药。

2012年,常山药业与ConjuChem LLC签署合资协议,双方共同成立中外合资公司“常山凯捷健生物药物研发(河北)有限公司”。ConjuChem LLC以其所拥有的专利技术等非货币资产作价980万元出资,包括长效促胰岛肽、用于纯化白蛋白结合物的方法、长效胰岛素衍生物及其方法、促胰岛素肽缀合物制剂等专利技术。

自此,常山药业踏上了GLP-1药研之旅。但不得不提,常山药业的研发速度,并不算快。2017年,艾本那肽注射液II期临床研究启动;2019年,常山药业披露艾本那肽II期临床试验结果良好,进入临床III期;2023年9月,常山凯捷健收到Ⅲ期临床研究总结报告;2024年4月,艾本那肽上市申请获受理。

同年10月,公司透露已配合基本完成艾本那肽现场核查工作和注册检验工作。但常山药业赶上了好时候。艾本那肽的糖尿病适应证走到临床III期与NDA阶段时,正赶上GLP-1的爆红。也因此,其有关艾本那肽的每一个动作都牵扯着股价。

曾有统计,2023年以来,常山药业区间最大涨幅达1313.72%,位列创新药板块第一。把常山药业股价再次推高的原因,则是艾本那肽正式搭上了减肥药的快车。今年5月7日,常山药业公告披露称,该公司艾本那肽注射液拟用于减重适应证的临床试验申请已经获得国家药监局受理。

就在公告披露前,常山药业股票连续两个交易日(5月6日、5月7日)累计涨超34%,并5月7日20%涨停。不过,资本炒作是一回事,产品未来是另一回事。虽然横向对比,艾本那肽的进度快过很多“迟来者”,但其一不是冲刺国产首款长效降糖制剂的产品,二没有“头对头”惊艳的数据,三是常山药业创新药商业化实力与路径还未初步验证,最关键的,尚未开展与肥胖、减重相关的试验,上市后能争得多少市场份额,见仁见智,但难言乐观。

GLP-1药物市场,之所以被众者疯抢,是因其相对是一“安全品种”,对应患者基数庞大,市场规模增长迅速,其安全性、疗效、经济价值已得到印证。但同时,司美格鲁肽、替尔泊肽相对已有着非常成熟的市场教育,本土大药企们又虎视眈眈,置身这一竞斗场,就形同一场残酷的“肉搏”。GLP-1的游戏,对于国内中小型企业来说,愈发身不由己。说到底,推动博弈的是资本,但要尽最大力量赢得明星品种的博弈,一边靠合作,另一边仍很需要靠主营业务反哺。

一塌糊涂的基本面

炒上天的GLP-1药物艾本那肽,充其量只能算是常山的未来,至少短期来看,还只能是预期。远水解不了近渴,常山药业眼下面临着一大现实困境:主营业务在萎缩。常山药业是国内少数拥有完整肝素产品产业链企业,涵盖肝素粗品、肝素原料药和肝素制剂药品。但原本扎实的主营业务,如今有点“一塌糊涂”。

2023年和2024年,常山药业分别亏损12.4亿元和2.49亿元。近年来,常山药业的核心业务遭受集采冲击。2023年,第八批国家组织药品集中采购中入选的那屈肝素(那曲肝素)注射剂和依诺肝素钠注射剂在各地陆续落实,加上省级带量采购,使得肝素制剂在药品集中带量采购中的占比逐渐增大,市场竞争也愈发激烈。

不过,2023年常山药业主力品种低分子量肝素钙注射液未纳入全国性集采,仅在部分地区执行了省级集采,导致其业绩“滑铁卢”。数据显示,2023年常山药业低分子量肝素钙注射液实现销售收入较2022年度下降46.51%。尽管同期常山药业的那屈肝素钙注射液中标第八批全国药品集中带量采购,但由于中标价格降幅较大,公司那屈肝素钙注射液销售收入也同比下滑。反映到上市公司报表中,常山药业2023年营收规模锐减至14.1亿元,归母净利润更是断崖式巨亏12.4亿元,这也是常山药业上市后首度年报亏损。

与主力产品营收规模大幅下滑相应地,常山药业的毛利率也持续走低,综合毛利率从2019年的73.09%一路下滑。产品销售疲软,肝素原料药业务同样表现不佳。

2024年,常山药业普通肝素原料药和低分子肝素原料药合收入3.88亿元,同比下降12.88%。在2024年年报中,常山药业提到,由于国内肝素制剂产品市场竞争和肝素原料药价格低迷,该公司低分子肝素注射液销售单价和肝素原料药销售价格均出现下降,这两个因素共同导致营收同比下降。受肝素粗品市场价格下跌,该公司计提存货跌价准备6853.40万元。

到了今年一季度,常山药业营收2.59亿元,净利润仅378.26万元。业绩连年承压,让常山药业的财务压力也变得越来越大。2022年末尚有7.28亿元“现金及现金等价物余额”,到2025年一季度末只剩2.79亿元。资产负债率也从2022年的49.4%升至66.14%。如果还是只依靠肝素业务,显然达不到业绩回升。因为现在整个肝素行业,都处在周期底部。

在主营的肝素业务之外,常山药业还布局了抗肿瘤药、牛源肝素、枸橼酸西地那非、透明质酸等新业务。但整体并不尽如人意。并且,常山也曾经有过“作妖”的前科。2014年7月,万艾可(治疗男性勃起功能障碍,ED)中国专利到期,中国仿制药厂商纷纷出动,常山药业也不落后。

2018年,常山药业为了夸大自家枸橼酸西地那非片剂的市场空间,在该药品获得GMP证书的公告中引用未经核实的数据,称“中国有约1.4亿ED患者人数”,结果遭证监会警告并罚款60万元,公司董事长、董秘被给予警告并各处30万元罚款。而这一风波,更被投资者质疑是为了公司高管拉高减持套现,因为在常山药业发布公告后,股价接连涨停,趁着股价高位,几位高管火速减持。

常山药业西地那非上市,声势虽大,但2018年上市后至今销售情况并不理想,财报中一直不能见销量数据。另外,常山药业虽早早往医美赛道布局,但同样未能抓住医美发展的最好机遇。如今再看常山药业,医美、伟哥、减肥药,这几年的大热赛道里,一直少不了常山药业的身影。但讲故事光靠题材和热情远远不够,其市值膨胀的逻辑,更大程度上是“想象力驱动”,而非临床数据与商业化路径带来的实打实的投资逻辑。