下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

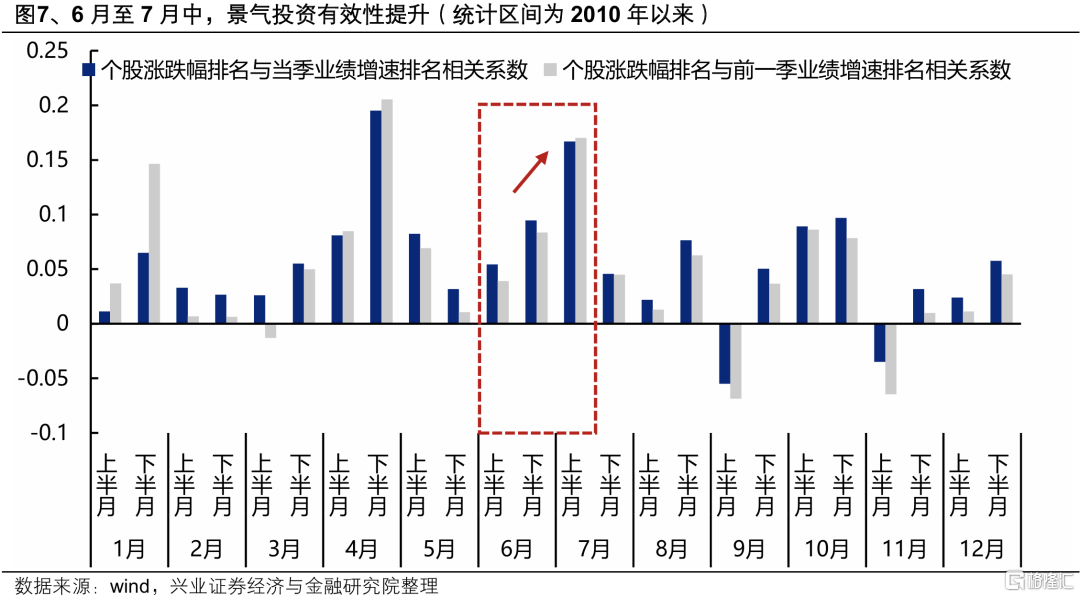

随着中报业绩预告陆续披露,6月至7月中这段时间,景气投资或更加有效。兴业证券统计了全年各个月份市场涨跌幅排名与业绩增速排名的相关性,可以看到,随着中报业绩预告陆续披露,6月至7月中景气投资的有效性提升,7月上半月市场对当期业绩的关注程度仅次于4月下半月(年报&一季报)。未来一段时间,业绩或将再度成为超额收益的胜负手。

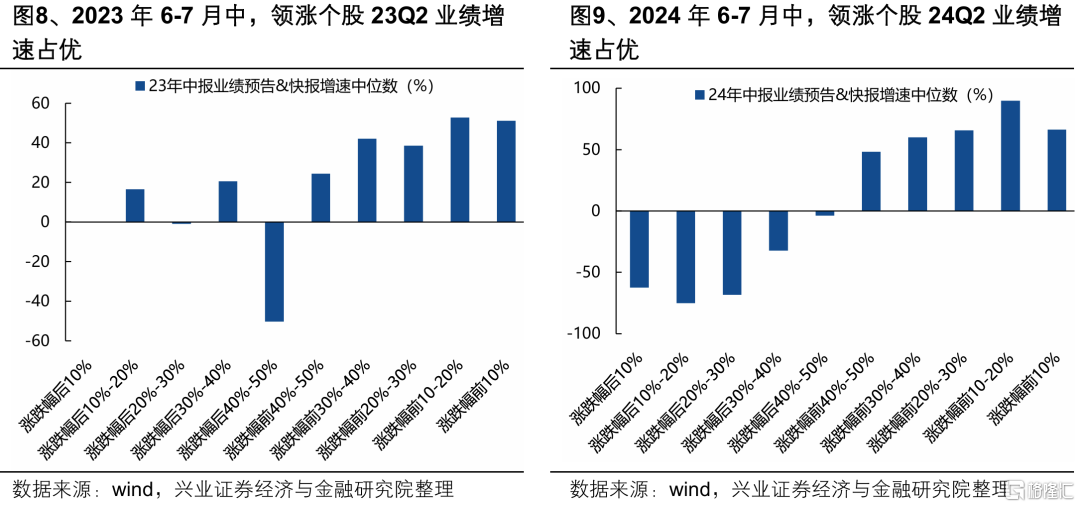

从个股表现来看,中报预告、快报陆续发布期,业绩对于个股表现的影响十分显著。过去两年,6-7月中领涨的个股大多具备更高的中报业绩预告&快报增速,未来一段时间具备自下而上挖掘alpha的市场环境。

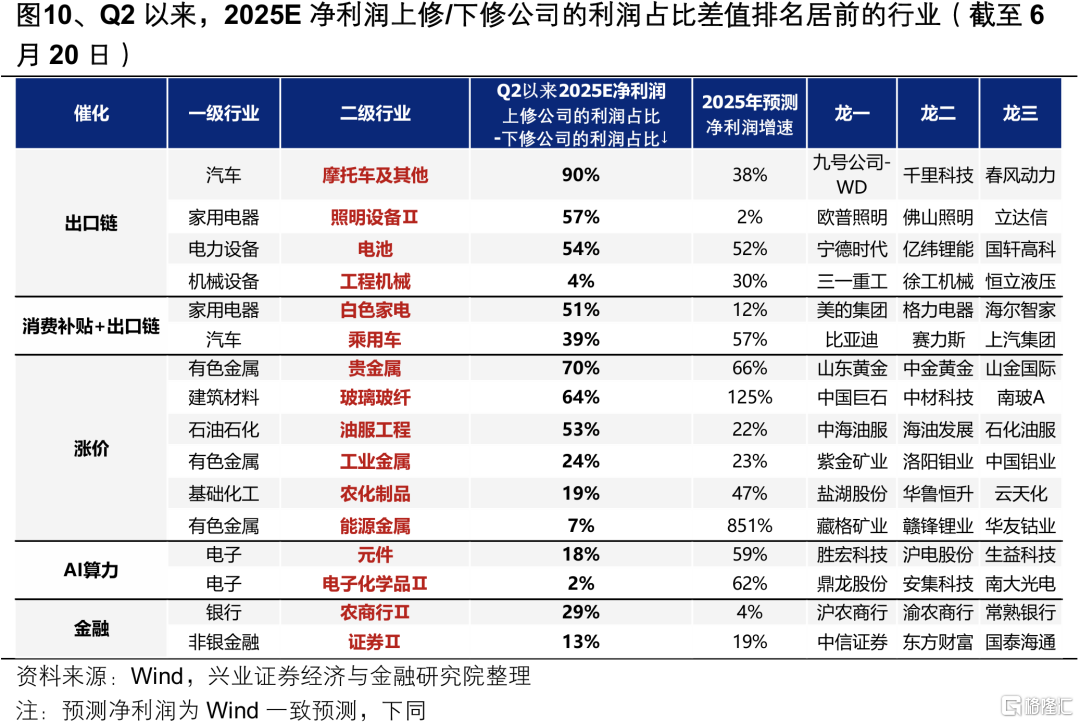

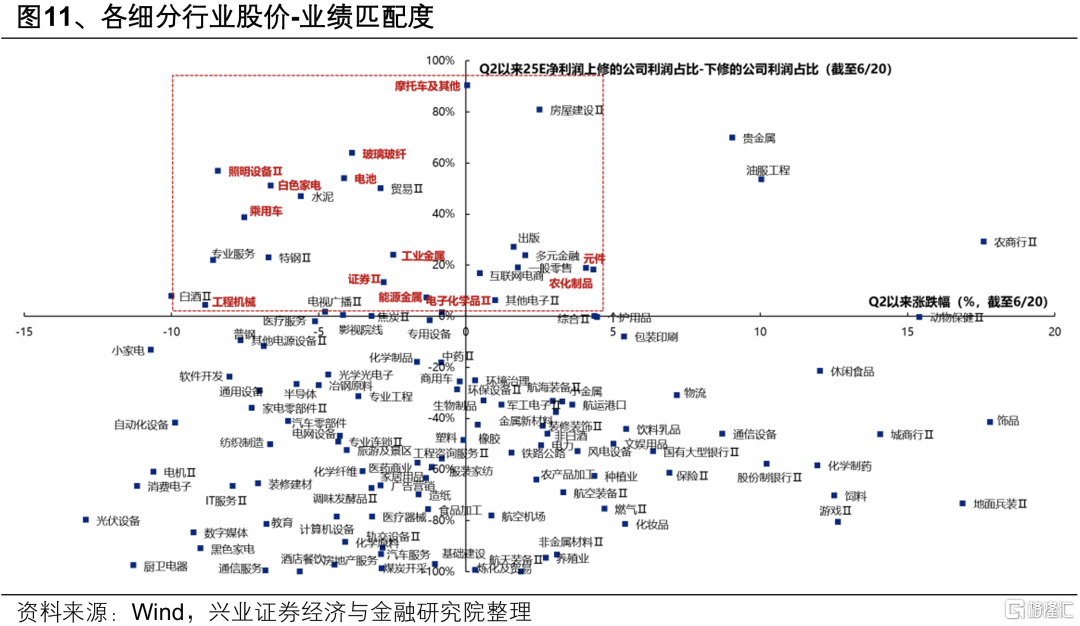

通过筛选二季度以来各行业盈利预期的调整变化,中报业绩有望改善的方向主要集中在部分出口链、涨价链、AI和金融等领域,包括:

受益于全球出口竞争优势的摩托车、照明设备、电池、工程机械;

受益于消费补贴+出口优势的白电、乘用车;

受益于涨价的有色、玻璃玻纤、油服工程、农化制品;

受益于AI算力需求提升的电子元件、电子化学品;

此外还有农商行、券商等金融板块。

根据股价-业绩匹配度,筛选其中的低位绩优方向,主要包括出口链(摩托车、照明设备、电池、乘用车、工程机械)、涨价链(玻璃玻纤、工业金属、能源金属、农化制品)、电子(元件、电子化学品)、券商等。

风险提示

经济数据波动,政策宽松低于预期,中美博弈升级,中东局势升级等

注:文中报告节选自兴业证券2025年6月22日发布的《哑铃两端同时缩圈:怎么看待?如何应对?》,分析师 :张启尧 S0190521080005;胡思雨 S0190521110003;程鲁尧 S0190521120004;张勋 S0190520070004;吴峰 S0190510120002;杨震宇 S0190520120002