下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股盘前美联储主席鲍威尔表示:“不认为有必要急于降息。如果通胀受到控制,可以尽早降息。”消息一出美股高开高走创新高,外围市场引爆往上冲的节奏,再加上伊以问题进入尾声,资金开始摩拳擦掌准备新的进攻模式。A股市场这里有点跟风外盘的走势,这也是弱势行情容易出现的“跟随”盘面,接下来就看指数能否进一步上攻,毕竟6月进入尾声,也该准备7月份的新机会了。这个位置依然不要追高,等待新的机会或者潜伏潜在爆发板块。

骑牛看熊发现随着行业发展逐渐步入新阶段,市场对军工行业的认知与预期将不断趋于理性,“十五五”的军工行业发展将更加稳健、可持续。外部地缘政治变化不断促发军工关注度,提升军工行业整体估值,且军工二季度业绩初步预期逐渐落地,部分白马股有望触底反转。在市场调整过程中,部分具备核心竞争力、估值处于合理区间的优质企业,“老白马”依旧白,性价比上具备了中长期配置价值。十五五规划逐步推动,叠加抗日战争胜利80 周年庆祝活动,军工后续将逐渐上涨,7月份为最佳关注时点。

三大指数开盘涨跌不一,两市开盘个股涨多跌少,题材板块方面地面兵装、多元金融、玻璃玻纤等板块表现较强,可燃冰、锂矿、油服工程等板块表现较差。军工板块持续扩大涨幅,长城军工回封涨停走出6天5板,中兵红箭、光电股份等超10股涨停,伴随全球深化,我国军贸的能力和潜力将军工行业的天花板再次抬高。叠加军贸发展,从而打开新的巨大市场空间。在内外部的双重影响下,我国军工行业预期有望受益于全球军工行业发展环境的深刻变化与我国军工行业“强计划性”带来的内生式增长的双重驱动。

智能驾驶概念股继续活跃,永安行、瑞玛精密等多股涨停,万马科技、锦江在线等纷纷跟涨,近期L4自动驾驶行业催化不断,特斯拉于6月22日在美国奥斯特推出基于FSD的Robotaxi试运营服务,Robovan龙头九识、新石器和白犀牛订单加速放量,L4自动驾驶行业今年迎来拐点。大金融股再度走强,券商、互联网金融等金融股开盘再度活跃,国盛金控2连板,天晟新材、天利科技等多股涨超10%,央行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》指出,健全投资和融资相协调的资本市场功能,推动中长期资金入市,促进资本市场稳定发展。

柴油发电机概念盘初活跃 潍柴重机涨停,科泰电源涨超16%,泰豪科技、动力新科等跟涨,国产柴发龙头年内产能基本全部排满。价格也处于逐步提升通道,预计6-7月、年末该大厂将再度分批下单,全年柴发需求量大幅超出预期,且国产柴发价格有提升空间。固态电池概念股盘中再度活跃,天际股份、湘潭电化等多股涨停,近期多家公司公布固态电池开发进展,其中美联新材公告称子公司半固态电池隔膜产品已有小批量订单,孚能科技公告称第二代半固态电池已获得多家头部低空经济客户定点,第三代半固态电池预计于2026年量产。

大盘:

创业板:

【大盘预判】

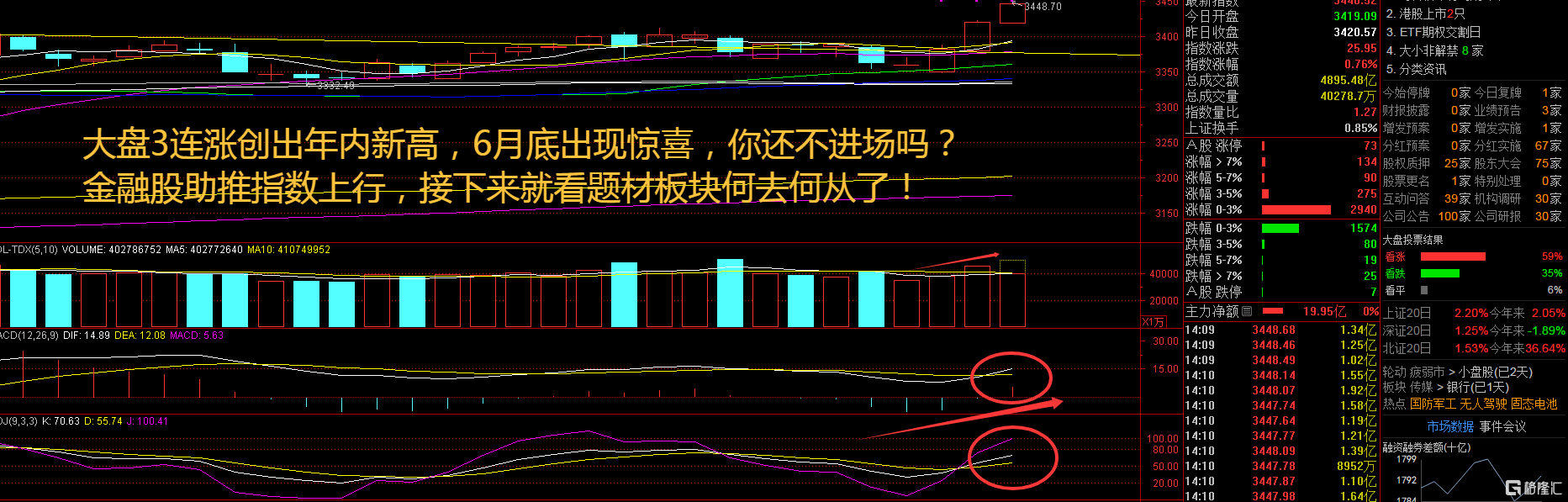

上证指数周三出现明显的冲高回落走势,这依然表现出3400点之上的压力较大,这里要注意成交量的变化,金融股是本轮反弹的关键。美联储6月会议按兵不动,符合市场预期。官员们认为政策不确定性有所下降,但仍下调了增长预测,并抬高通胀路径判断。点阵图保留年内两次降息的判断,但细节上边际变“鹰”,显示出美联储内部的谨慎观点。接下来注意上证指数能否在3400点之上稳住。

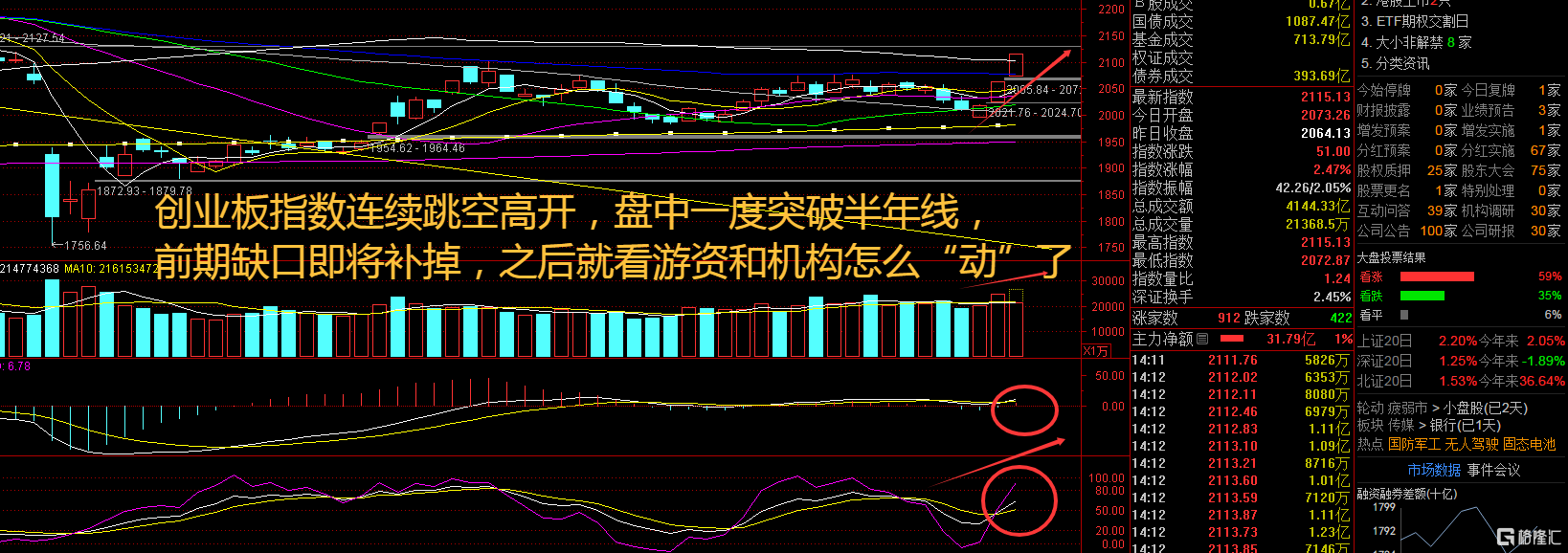

创业板指数周三跳空高开,在上攻半年线后遇阻,盘中个股振幅较大,热点板块再度转向。鲍威尔对通胀风险保持谨慎,并称没人对自己写下的利率路径有很强的信心。美联储没有任何急于降息的打算,在经济允许等待的情况下,决策者不会在通胀面前轻举妄动。我们维持此前观点,美联储下一次降息或在第四季度。接下来注意创业板指数能否在2050点之上稳住。

【淘金计划】

A股半年度业绩预告陆续披露。Wind数据显示,截至目前,A股共有16家上市公司对外披露2025年半年度业绩预告,其中包括多家行业头部公司,不同公司之间业绩分化较为明显。此外,近期发布筹划2025年中期分红相关公告的上市公司持续增多。据中国证券报记者不完全统计,目前,已经有超过300家上市公司发布了筹划2025年中期分红相关公告。

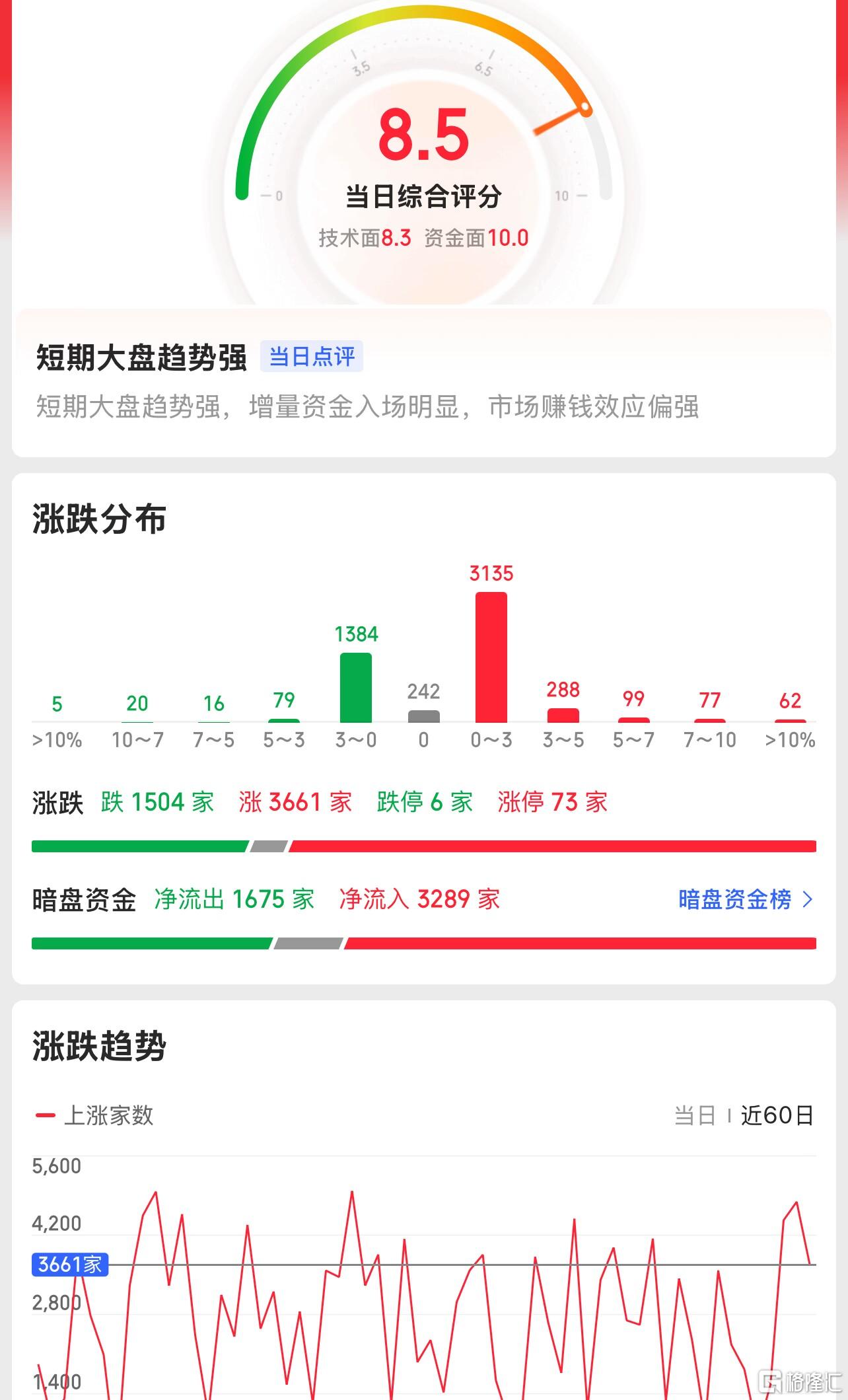

题材板块中的军工、航天装备、多元金融等概念是资金净流入的主要参与板块,油服工程、可燃冰、锂矿等概念是资金净流出相对较大的板块。骑牛看熊发现今年以来,伴随进入“十四五”末年,军工行业的发展态势较此前出现一定变化。军工国企改革深化下的资产重组整合、新兴军工科技前沿应用、兼其军民两用特性的“大军工”等领域成为市场焦点。一方面是军工基本面迎来持续回暖前市场保持观望态势,另一方面也映射出军工行业正处于“需求分化,预期重塑”的关键节点。

随着订单逐渐进入稳定阶段,预计3季度起部分订单会转化成业绩兑现,环比业绩上行大周期逐渐确定;同时“十五五”规划已经进入推动阶段,叠加抗日战争胜利80 周年纪念活动,我们认为无论从中长期基本面上行还是短期事件催化,军工行业正迎来基本面改善和市场关注度提升,建议加大军工关注度,军工基本面变化夯实行业上行基础。

从“需求分化”来看,当前武器装备需求端呈现出复杂多元的格局,受近期多场地区冲突中部分传统装备表现受到制约的影响,部分成熟装备的战场效用受到一定质疑。与此同时,在各国普遍推进新型作战力量建设需求的牵引下,“高效费比”武器装备需求呈现出强劲增长态势。“冷”“热”反差之间,反映出全球军工需求正从过去的传统“全面铺开”式采办向“精准聚焦”式采购转变,是国防现代化建设迈向更高层次的必然结果。

从“预期重塑”来看,在国际地缘政治形势波谲云诡、全球军事科技竞争白热化的大背景下,军工行业发展的外部压力与内部动力均显著增强。一方面,地缘冲突、关税冲突等国际局势的不确定性使得军工行业战略地位愈发凸显,长期增长预期坚实。另一方面,技术迭代加速、关键战略节点逐步逼近、五年计划周期将至等因素,又使得短期内行业景气度有望保持上行通道,在此前多年的“沉寂”后市场对军工企业的预期有望重新校准。

对于我国而言,一方面国内无人装备、反无人系统、电子对抗等新质新域作战方式在国内虽然处于早期发展阶段,但应用确定性相对较强,有望成为军工板块在未来中长期持续高景气发展的新驱动力;而军事智能化则成为抢占先机、主导战场的又一关键领域,从作战角度讲,智能化涉及情报处理、辅助决策、火力打击、网络攻防、电子对抗、综合保障等各个作战环节和领域,包括无人作战系统本身也需要智能技术来提升其自主能力,新的战争形态催生产业应用和需求。

另一方面,从军贸角度而言,随着国际形势的演变,部分国家的军贸出口萎缩导致其下游客户需求存在缺口、全球战争形态的演变等因素,我国军贸发展方兴未艾,短期内有望持续增长,在“十四五”末期由恢复式增长向内生式高速增长转变,而其中高精尖武器装备的低成本化两大方向将有望优先受益。

军工行业投资逻辑正逐渐从主题驱动向业绩驱动转变,企业基本面与未来预期的重要性日益凸显,投资决策需要更加注重对企业长期价值的挖掘,不同公司发展的差异性也将加大,择股也变得更加重要。