下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的牛油果

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

近一个月,伴随美国和香港稳定币法案的相继公布,资本市场上“稳定币”概念热度居高不下。

虽然,目前国内政策层面,禁止#加密货币 的发行和流通,但丝毫不影响国内资本市场的躁动。

近一个月以来,A股市场上,#数字货币板块热度持续增长。若强行解释,笔者认为当数字人民币通过数字货币桥项目(全球多边跨境支付平台)与境外稳定币成功链接,彼此打通可能会带来惊喜。#楚天龙(003040)作为数字人民币的参与者,自然成为市场关注的焦点。股价来看,近一个月,公司股价涨幅约翻倍。

来源:东方财富官网-楚天龙 (截至2025年6月20日)

来源:东方财富官网-楚天龙 (截至2025年6月20日)

市场期待归期待,基本盘来看,公司的数字货币业务尚处初期阶段,而主要的智能卡业务规模持续萎缩,被后浪拍在了沙滩上。或许当市场冷静下来,一切终要回到最初的起点。

一、“重仓”智能卡,业务在下滑

据年报披露,公司目前业务包括四部分:#嵌入式产品(智能卡)、#智能硬件、#软件及服务 和#数字人民币。创收来看,2024年,智能卡业务创收占比约76.64%,是楚天龙的重仓业务。

来源:同花顺iFinD-营业收入结构

来源:同花顺iFinD-营业收入结构

其实,楚天龙成立之初(2002年),主要是生产移动运营商的充值卡和磁条卡。公开信息显示:2007年开始,公司业务开始从移动通信领域扩展至金融支付和政府公共事业领域,产品开始涉及银行卡及社保卡等;2011年,承担起全国首批金融社保卡项目的实施工作。

2021年,公司成功上市。上市之后,公司业务迎来了一年的小高峰。2023年开始,公司收入开始了连续两年的持续下滑。2025年一季度,收入虽扭跌为涨,但0.51%的增长幅度,可谓聊胜于无。

来源:同花顺iFinD-营业收入

来源:同花顺iFinD-营业收入

业绩滑坡的关键,笔者认为三个字概括——无卡化。

随着移动支付覆盖范围持续扩大,无论是社保卡、医疗卡还是交通卡,几乎全部实现电子化,“制卡”需求严重减弱;另外,随着移动互联网的普及,SIM卡的需求也在减少。而且,市场信息显示:中国三大运营商正计划于2025年下半年全面重启eSIM业务(新浪科技),换句话说,未来手机可能也不需要插卡了。

连较为刚性的SIM卡业务也要失去,时代潮流之下,楚天龙的智能卡业务将被彻底拍在沙滩上。

二、AI+数币,贡献有限

面对“无卡化”的冲击,公司也在积极求变。目前,公司着重布局:智能硬件+数字人民币。

据年报披露:目前,公司主要以数智政务以及#银行业务 为中心,基于#人工智能 和大数据等,打造集智能终端、系统平台和运营服务于一体的数智政务综合解决方案。针对政务方面,公司已推出楚天龙咨询导办机器人解决方案。

来源:楚天龙2024年年报

来源:楚天龙2024年年报

虽已成功产品化,但从应用端来看,主要还在老客户“政府和银行”的范畴内打转,未能打开市场格局。2024年,智能终端业务创收仅1亿元,占比不到10%,业绩贡献有限。

再说说数字人民币业务。

笔者认为,数字人民币就是目前电子支付的升级,升级之后功能自然更强大:

- 首先,相较银行卡转账,无转账手续费,降低企业大额转账的交易成本;

- 其次,相较于传统的移动支付,可实现“双离线”交易(收付双方均无网络时可完成支付);

- 最后,通过与国际货币体系的链接(数字货币桥),有利于提高人民币在国际贸易中的地位。

功能虽强大,但目前无论是应用的场景还是渗透率(人民币钱包的开户量)等,仍处于探索和起步阶段。

业务尚未大规模商业化落地,楚天龙作为生态建设的先行者,享受的业绩自然也就十分有限。2024年,公司其他业务收入仅为4800万元,占比仅为4.5%,而数字人民币业务就被囊括其中。

三、高销售&高研发,盈利单薄

面对业绩压力,公司研发和销售两手抓。

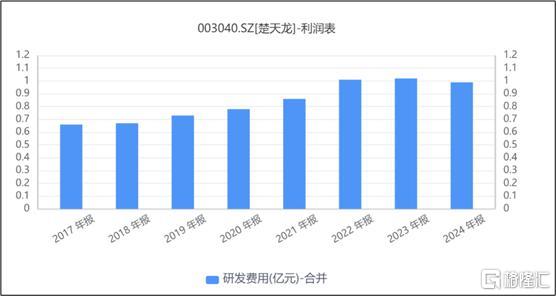

研发方面,关于数字人民币业务的盈利模式,公司研发打造完善的产品矩阵,覆盖用户侧、受理侧、发行侧及系统侧的产品和服务,通过提供软硬件结合的数币综合解决方案获取收入。其次,公司也在积极探索数字货币桥项目的落地,积极布局eSIM业务。财务数据来看,最近两年,公司的研发投入坚持维持稳定投入。

来源:同花顺iFinD-研发费用

来源:同花顺iFinD-研发费用

面对业绩压力,最近两年,公司加大了市场销售的预算。2023和2024两年,公司的销售费用占比高达12-14%之间。

新旧业务尚未实现丝滑接力,研发和销售“双管齐下”,公司的盈利很单薄。2024年,公司净利润仅剩2000多万,较上年同期降低70%。

纵观楚天龙的发展历程,一句话概括:上市即顶峰,高点即终点。此刻来看,下一个顶峰不知在何时。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。