下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

6月以来,伊以冲突升温的背景下,伊朗一度威胁封锁霍尔木兹海峡。伊朗进行海峡封锁的可行性、可能性与潜在影响?本文分析,可供参考。

一、封锁“霍尔木兹”的可能性?两重约束下可能性较低,市场也并不“买单”

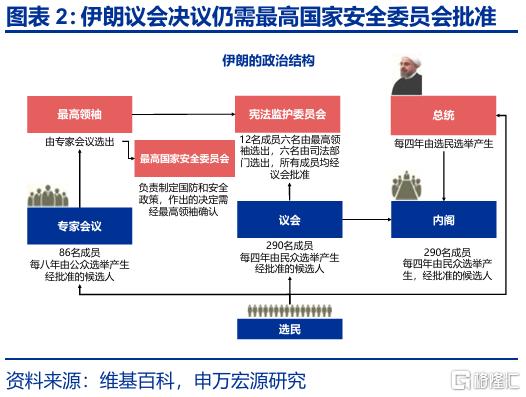

近期,伊朗再度威胁要封锁霍尔木兹海峡。6月13日,以色列针对伊朗发起“Rising Lion”行动,伊朗随即展开报复。6月22日,伊朗议会通过封锁霍尔木兹海峡的决议,只差最高国家安全委员会做出批准。6月24日,伊以宣布停火,但停火后双方仍有摩擦,冲突尚未完全平息。

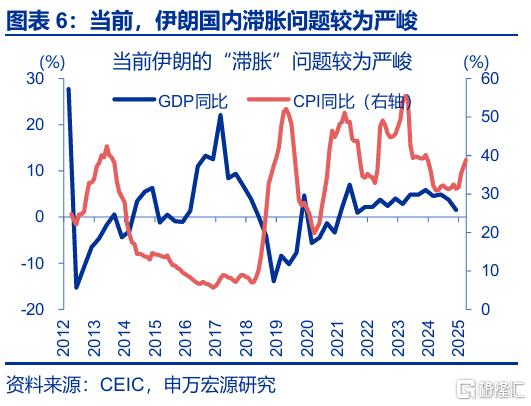

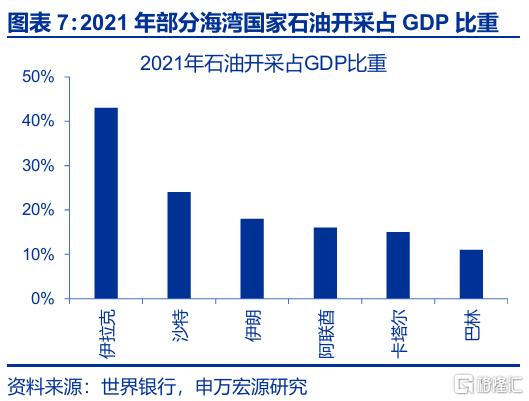

伊朗封锁霍尔木兹海峡具有较高可行性,但面临经济约束与海湾国家的压力。一方面,伊朗深受滞胀困扰,封锁海峡对伊朗财政收入有明显冲击;另一方面,伊拉克、沙特等海湾国家高度依赖石油开采,贸然封锁也会加深与其他中东邻国的隔阂。这或成伊朗封锁海峡的主要掣肘。

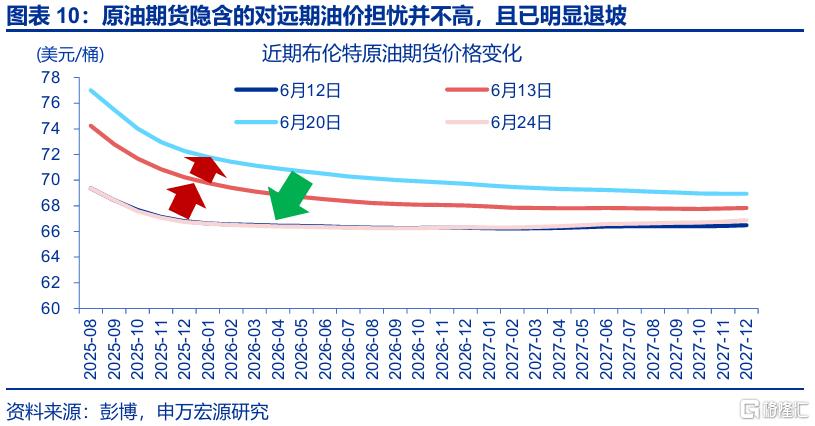

6月24日伊以宣布停火后,市场对封锁海峡的担忧已明显退坡。1)Polymarket隐含的伊朗2025年封锁海峡的可能性已由53%回落至17%。2)在伊以宣布停火后,油价已跌至6月12日伊以冲突爆发前水平。3)原油期货呈现Backwardation结构,隐含对海峡封锁的预期较低。

二、封锁威胁对油价的影响?历史上冲击多偏短期,极端情形油价或被推至130以上

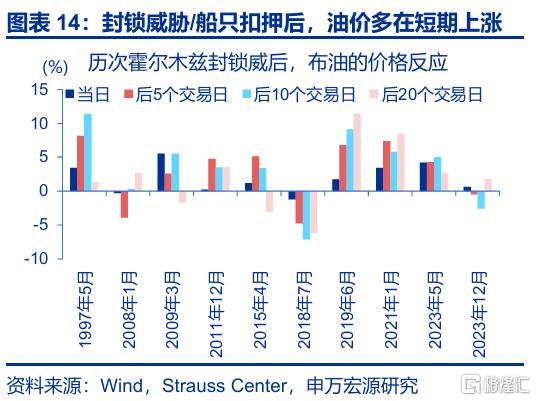

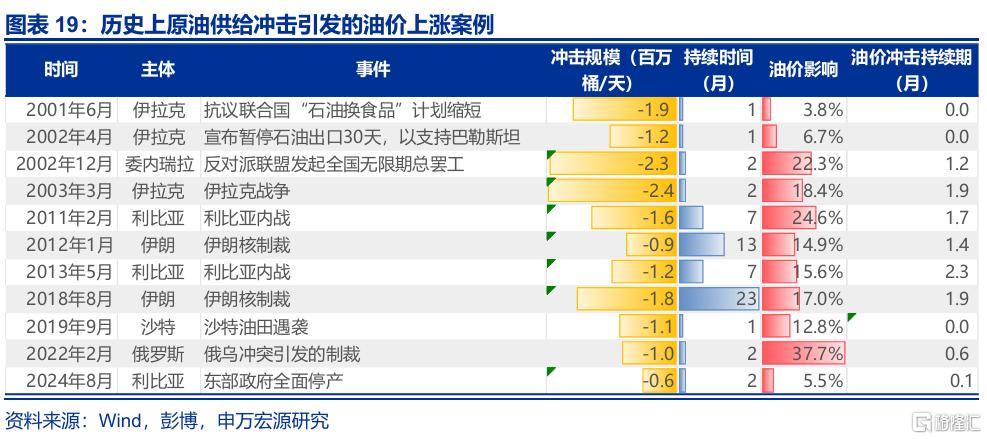

历史回溯来看,伊朗的“封锁威胁”未曾兑现,对油价多为短期冲击。2003年以来,伊朗多次威胁“封锁”海峡或进行“船只扣押”,油价在当日、后5个交易日、后10个交易日平均上涨1.9%、3.0%、3.4%;但这类冲击通常持续性不强,20个交易日内油价多有回落。

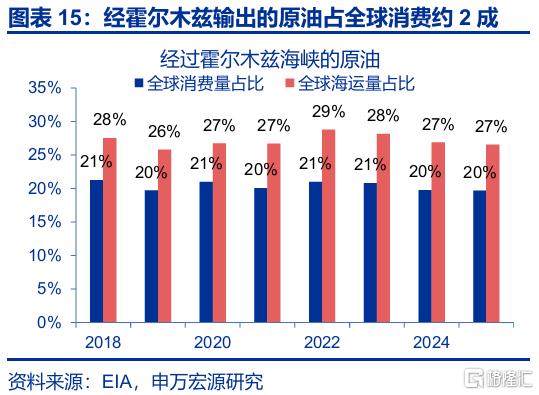

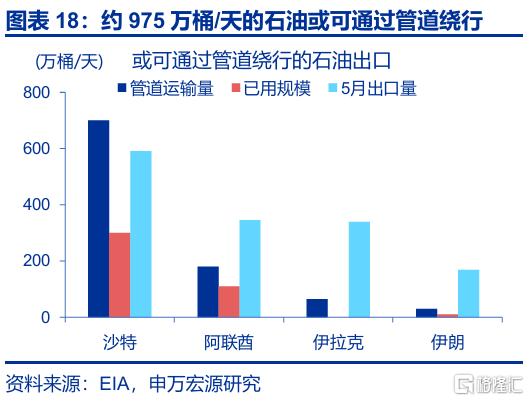

本轮冲突中,如果小概率情形下“封锁威胁”被兑现,油气供给或面临巨大冲击。截至一季度,占全球石油消费20%的原油经霍尔木兹海峡运出。封锁如发生,部分原油可通过管道“绕行”;这类管道合计约555万桶/天的未使用产能,但即便顺利使用,也仍有856万桶/天的供给缺口。

从过往供给冲击复盘来看,极端情形下油价或可升至130美元/桶。历史复盘来看,2000年以来的原油供给曾出现过11次规模较大的冲击。平均而言,每100万桶/天的供给冲击对油价影响约10%;战争、制裁等冲击影响更持久。如海峡被完全封锁,油价或升至130美元/桶以上。

三、“黑天鹅”的次生影响?通胀压力下美债走弱美元偏强,对金价影响或相对有限

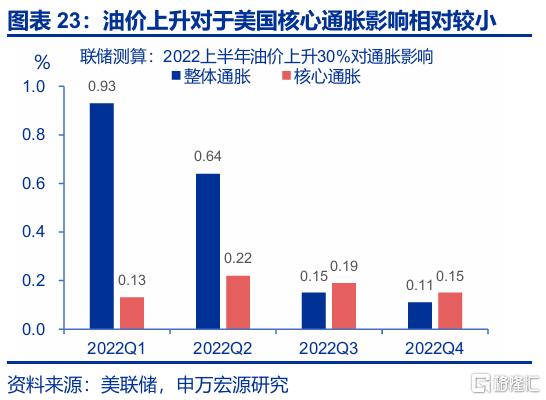

第一,如油价上涨显著推升通胀,美联储或面临紧缩压力。对美国而言,能源分项在CPI中占比6.2%,油价中枢每变动10美元/桶对于全年CPI通胀的影响约0.2个百分点。下半年,在关税通胀效应逐步显现的阶段,如果油价上涨再“推波助澜”,美联储的紧缩压力或明显上升。

第二,美债利率趋于上行,美元、澳元等能源自给率较高国家的汇率或相对受益。1)如油价大幅上行,高企的通胀或导致美联储降息后置,美债利率或被进一步推高。2)美元具备“能源货币”特征,过去2年间,美元与油价正相关;如油价反弹,或为疲软的美元注入一针“强心剂”。

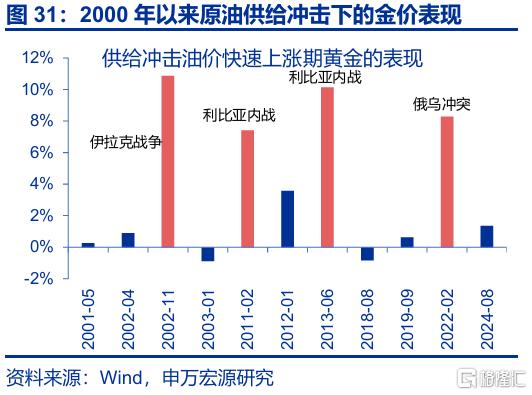

第三,供给冲击下的油价上涨,对黄金的影响并不明确。供给冲击下的油价上涨,既会推高通胀预期,又会导致名义利率上行,对金价影响无明确方向性。2000年以来的11次原油供给冲击,金价4次大涨的主要驱动力实为战争引发的避险需求;而当下,黄金的多头已相对拥挤。

风险提示:地缘政治冲突升级;美国经济放缓超预期;国内政策变化超预期。

报告正文

6月以来,伊以冲突升温的背景下,伊朗一度威胁封锁霍尔木兹海峡。伊朗进行海峡封锁的可行性、可能性与潜在影响?本文分析,可供参考。

一、封锁“霍尔木兹”的可能性?两重约束下可能性较低,市场也并不“买单”

6月13日以来,伊以冲突一度快速升温,伊朗再度威胁要封锁霍尔木兹海峡。特朗普上任后,再度向伊朗施压试图让其放弃“铀浓缩”,但4月以来的5轮谈判并不顺利。6月13日,以色列针对伊朗发起“Rising Lion”行动,袭击伊朗多处军事设施,并杀死数名伊朗高级军事领导人;伊朗随即展开报复。从地缘政治风险指数来看,截至6月16日,地缘威胁快速攀升、已创俄乌冲突以来新高。6月22日,在美方介入后,伊朗议会通过封锁霍尔木兹海峡的决议,只差最高国家安全委员会做出最后批准。6月24日,伊以宣布停火,但停火后双方仍有摩擦,冲突尚未完全平息。

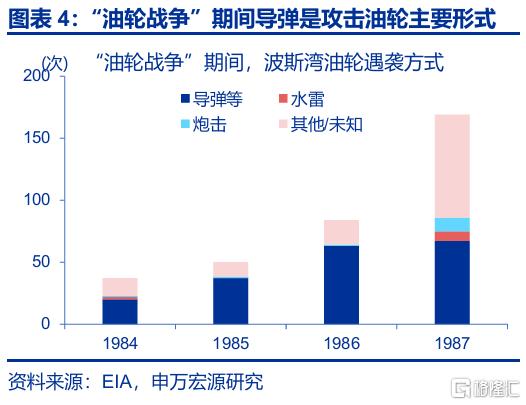

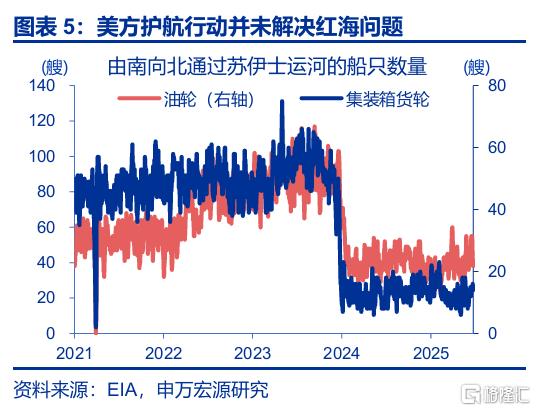

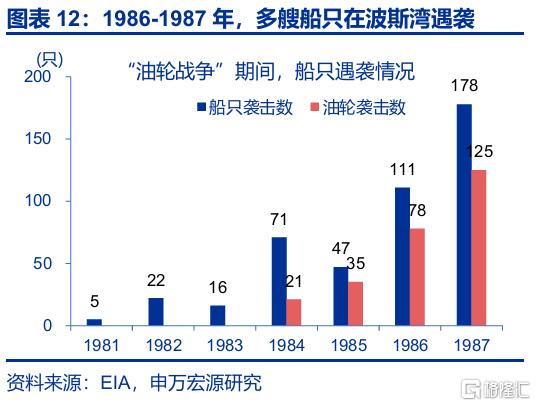

伊朗封锁霍尔木兹海峡具有较高可行性,但也面临经济约束与海湾国家的压力。霍尔木兹海峡最窄处仅21海里,水雷的大面积布置、无人机的广泛使用、导弹的完全覆盖等(1980-88年“油轮战争”期间,约55%的航运攻击为导弹攻击),可对海峡通航造成威胁。2024年以来,红海通行船只数量并未随美军护航行动开展而恢复,足以证明伊朗具备封锁霍尔木兹海峡的能力。但一方面,伊朗深受滞胀困扰,封锁海峡对伊朗财政收入有明显冲击;另一方面,伊拉克、沙特等海湾国家高度依赖石油开采,贸然封锁也会加深与其他中东邻国的隔阂。这或成伊朗封锁海峡的潜在掣肘。

6月24日伊以宣布停火后,市场对封锁海峡的担忧已明显退坡,油价隐含的风险溢价已所剩无几。1)Polymarket隐含的伊朗2025年7月前、2025年年内封锁霍尔木兹海峡的可能性一度在6月23日触及33%和53%,但现已回落至5%和17%。2)在6月24日伊以宣布停火后,油价、金价共振下跌,均已跌至6月12日伊以冲突爆发前水平。3)期货价格始终呈现Backwardation结构,说明市场对海峡封锁的预期并不高,且当前近月期货价格也已回落至6月12日水平。4)期权市场,3个月布油平价期权隐含波动率一度高达44.3%,但现已回落至32.5%、低于6月12日。

二、封锁威胁对油价的影响?历史上冲击多偏短期,极端情形油价或被推至130以上

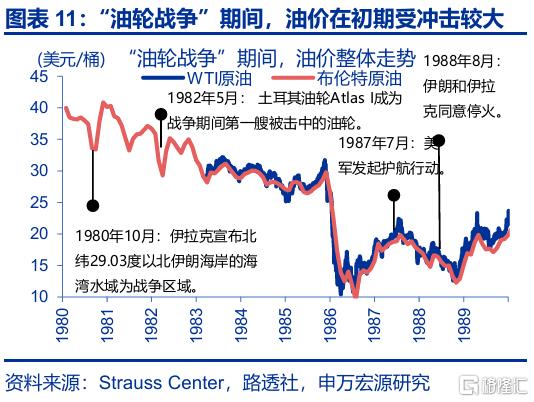

历史回溯来看,伊朗的“封锁威胁”未曾兑现,对油价多为短期冲击。近50年间,霍尔木兹海峡未出现过直接封锁。1)1980年“油轮战争”期间,伊拉克宣布海峡北部为战争区域,油价在随后2个月间大涨22.3%;1982年5月,首艘油轮被击中,油价短期跳涨6.2%。但“油轮战争”并没有严重扰乱石油运输1,随着1987年7月美国发起护航行动,油价企稳回落。2)2003年伊核问题发酵以来,伊朗多次威胁“封锁”海峡或进行“船只扣押”,油价在当日、后5个交易日、后10个交易日平均上涨1.9%、3.0%、3.4%,但这类冲击持续性不强,20个交易日内多有回落。

1 根据Strauss Center的数据,即使在最激烈的时刻,也未能扰乱超过2%的波斯湾船只。

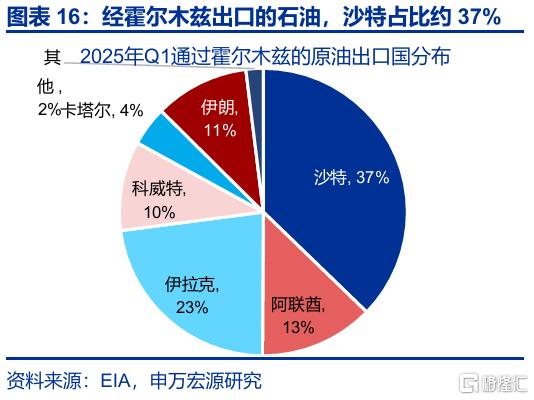

“封锁威胁”如果被兑现,油气供给或将面临巨大冲击。截至2025年一季度,占全球石油消费20%的石油均经过霍尔木兹海峡运出。分出口国来看,海峡封锁对沙特、伊拉克、阿联酋、伊朗、科威特每日出口冲击分别为530万桶、320万桶、180万桶、150万桶和140万桶。分目的地来看,中国、印度、韩国、日本和欧洲的原油进口受冲击较大,其中经霍尔木兹对外输出的原油中,中国占比高达37.7%。封锁发生后,部分原油或可通过管道“绕行”;这类管道合计有约555万桶/天的未使用产能,但即便顺利使用,也仍有约856万桶/天的供给缺口。

从2000年以来的11次原油供给冲击来看,每100万桶/天的供给冲击对油价冲击约10个百分点;如果海峡完全封锁,油价可升至130美元/桶。历史复盘来看,2000年以来的原油供给冲击主要有两种类型:1)可预测性较强的暂时性冲击,如2002年4月伊拉克为支持巴勒斯坦主动停产30天、2019年9月沙特油田遇袭等,这类冲击规模、复产时间较为明确,对油价冲击通常在1-2个交易日快速反映。2)战争、制裁等冲击,这类冲击持续期难以判断,对油价影响更久。平均而言,每100万桶/天的供给冲击对油价影响约10%,极端情形下,油价或可升至130美元/桶以上。

三、“黑天鹅”的次生影响?通胀压力下美债走弱美元偏强,对金价影响或相对有限

第一,如果油价上涨或显著推升通胀,美欧央行或面临紧缩压力。从1970年代两次石油危机到2022年俄乌冲突,世界对于油价上升所引发的通胀压力并不陌生。截止2024年,美国、欧元区能源分项在CPI中的比重分别为6.2%、9.9%,可见油价上涨对于欧元区通胀的影响更大。对美国而言,油价全年中枢每变动10美元/桶对于美国全年CPI通胀的影响为0.2个百分点1。考虑到前期关税征收滞后、企业“抢进口”此类“暂时性”因素阻碍了关税对通胀的传导;下半年在关税通胀效应逐步显现的阶段2,如果油价上涨再“推波助澜”,美联储的紧缩压力或明显上升。

2 详见《美国通胀何时“卷土重来”?——关税“压力测试”系列之十二》

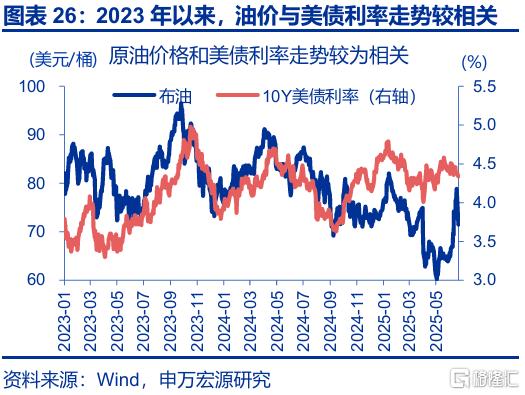

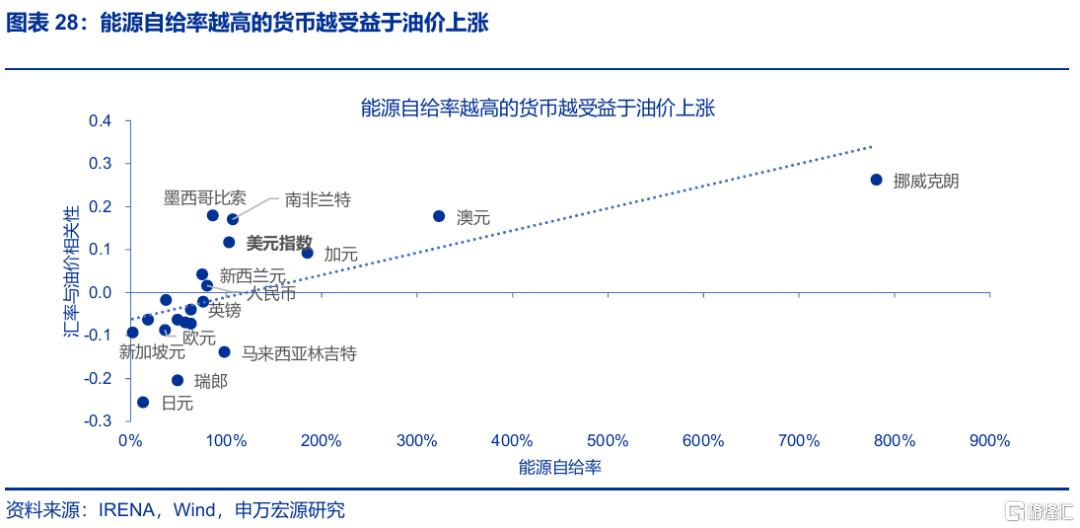

第二,美债利率趋于上行,美元、澳元等能源自给率较高国家的汇率或相对受益。1)2023年以来,布油价格与10年期美债利率走势较为一致;仅2025年4月以来,才在美国财政问题发酵的背景下出现背离。如果原油价格大幅上行,高企的通胀或导致美联储降息预期被明显削弱,美债利率或被进一步推高。2)近期美元指数走势与油价高度相关,在一定程度上反映了美元部分具备的“能源货币”特征。过去2年间,能源自给率较高的美国、加拿大、澳大利亚、挪威等经济体的汇率均与油价正相关。如油价大幅反弹,或为年初以来持续疲软的美元注入一针“强心剂”。

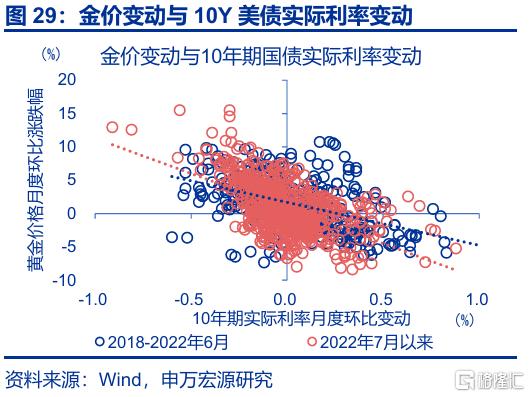

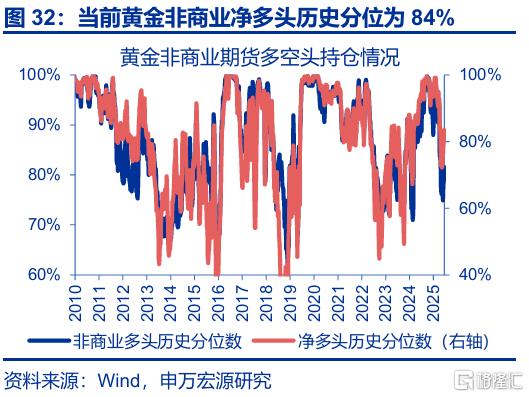

第三,供给冲击下的油价上涨,对黄金的影响并不明确。2022年以来,实际利率框架并未完全失效。从一阶导来看,金价月度环比涨跌幅与10Y美债实际利率月度环比变动,在2022年7月以来仍显著负相关;欧美投资需求正是受其主导。供给冲击下的油价上涨,既会在一定程度上推高通胀预期,又会导致名义利率上行,对实际利率与金价的影响无明确方向性。历史回溯来看,2000年以来的11次原油供给冲击,金价4次大涨的主要驱动力实为战争引发的避险需求;而当下,黄金净多头的历史分位已达83.5%,如无进一步催化,避险需求或也难以持续升温。

经过研究,我们发现:

一、近期伊朗威胁封锁霍尔木兹海峡,但市场并不“买单”。6月22日,伊朗议会通过封锁霍尔木兹海峡的决议,只差最高国家安全委员会做出批准。6月24日,伊以宣布停火,但停火后仍有摩擦,冲突尚未完全平息。伊朗封锁霍尔木兹海峡具有较高可行性,但也面临经济约束与海湾国家的压力。6月24日伊以宣布停火后,市场对封锁海峡的担忧已明显退坡。

二、历史上伊朗的海峡封锁威胁多仅对油价造成短期冲击,但本轮冲突中,如“封锁威胁”被完全兑现,油价或被推至130美元/桶以上。历史回溯来看,伊朗的“封锁威胁”未曾兑现,对油价多为短期冲击。本轮冲突中,“封锁威胁”如果被兑现,即便考虑管道绕行,也仍有856万桶/天的供给缺口。历史复盘来看,每100万桶/天的供给冲击对油价影响约10%极端情形下,油价或可升至130美元/桶以上。

三、油价异动的次生影响:通胀压力下美债走弱美元偏强,对金价影响或相对有限。1)油价中枢变动10美元/桶对于全年CPI通胀的影响约0.2个百分点。下半年,在关税通胀效应逐步显现的阶段,如果油价上涨再“推波助澜”,美联储的紧缩压力或明显上升。2)美债利率趋于上行,美元、澳元等能源自给率较高国家的汇率或相对受益。3)供给冲击下的油价上涨,对黄金的影响并不明确。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。2024年5月以来,美国经济数据全面不达预期,劳动力市场加速放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3、国内政策变化超预期。2024年11月以来,人大常委会等关键会议陆续召开,政策变化或超市场预期。

注:本文来自申万宏源发布的《封锁“霍尔木兹”,不可信的承诺?》,报告分析师:赵伟、陈达飞、李欣越、王茂宇