下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整理不易,关注、点赞和评论是对我最大的支持。

一、 国际市场动态

1、 美股三大指数收盘涨跌不一,纳指涨0.31%,标普500指数平收,道指跌0.25%。

2、 大型科技股涨跌不一,英伟达涨超4%,股价再创新高,总市值3.77万亿美元,再度成为全球市值最高的公司。谷歌涨超2%,微软、苹果小幅上涨;特斯拉跌超3%,英特尔跌逾1%,奈飞、亚马逊、Meta小幅下跌。英国石油涨超1%,盘中一度涨逾10%。美国固态电池公司QuantumScape股价大涨31%,该公司称取得了一项里程碑式进展。现货白银跌0.48%,报35.9258美元/盎司,全天呈现出W形走势,21:57跌至35.2845美元刷新日低。美国原油期货收跌6%,纽约天然气期货跌超4.3%。

3、 欧股集体收跌:德国DAX30指数跌0.62%,英国富时100指数跌0.47%,法国CAC40指数跌0.76%,欧洲斯托克50指数跌0.87%,西班牙IBEX35指数跌1.68%,意大利富时MIB指数跌0.44%。

4、 纽约黄金每盎司3347.43美元,涨13.53美元,涨幅0.41%;不久前创下的历史最高价为每盎司3509.90美元,如今相去甚远,差离约150美元。纽约原油每桶65.104美元,涨0.734美元,涨幅1.14%;本周一曾急冲至每桶78.40美元,已跌去17%。

5、 热门中概股多数下跌,纳斯达克中国金龙指数跌0.6%、中概股股指收跌0.66%。

6、 美元指数97.73点,离岸人民币、在岸人民币约7.17元。

7、 港股三大指数继续拉升上扬,“牛市旗手”全线爆发,引领市场走高。截止收盘,恒生指数涨1.23%,国企指数、恒生科技指数分别上涨1.13%及1.15%,三者均录得4连涨行情,市场情绪持续向好。

8、 其他市场:

1) 韩股收涨0.15%,创2021年9月以来新高。

2) 日经225指数收盘上涨151.51点,涨幅0.39%,报38942.07点。

3) 台湾加权指数收盘上涨241.85点,涨幅1.09%,报22430.61点。

二、 全球动态

1、 美国商务部:已公布新的程序,将更多汽车零部件纳入对进口汽车零件加征25%关税的范围。

2、 机构:美联储可能要等到12月才会降息。

3、 伊朗议会通过法案暂停与国际原子能机构合作。

4、 北约盟国承诺到2035年将年度国防开支增至GDP的5%,未提及乌克兰可能加入的问题。

5、 美联储主席鲍威尔:过去几年中,稳定币行业已逐步成熟,更加成为主流。。

三、 国内动态

1、 国泰君安国际正式获批提供加密货币等虚拟资产交易服务。

2、 中国航发交付2台AEP100发动机 助力W5000大型货运无人飞机首飞。

四、 科技动态

1、 我国核药领域又一关键突破,国产镥-177同位素上市。

2、 据报OpenAI开发整合ChatGPT的办公室软件 与微软Office正面竞争。

3、 《采用脑机接口技术的医疗器械非侵入式设备通用技术条件》国家标准立项申请公开征求意见。

4、 西北工业大学飞天二号发射成功。国际首次获得了煤油/过氧化氢推进剂火箭冲压组合动力的变结构进气、变推力加速、变攻角自主飞行等科学数据,试验取得成功。

5、 英特尔将关停汽车业务?回应:逐步收缩,将确保客户顺利过渡。

6、 谷歌推出首个设备机器人模型Gemini Robotics On-Device,进一步将Gemini 2.0的多模态推理和现实世界理解能力带入物理世界。Gemini Robotics On-Device在广泛的测试场景中实现了强大的视觉、语义和行为泛化,遵循自然语言指令,可以顺畅完成诸如拉开袋子、叠衣服等高度灵巧的任务。

五、 市场动态(上个交易日)

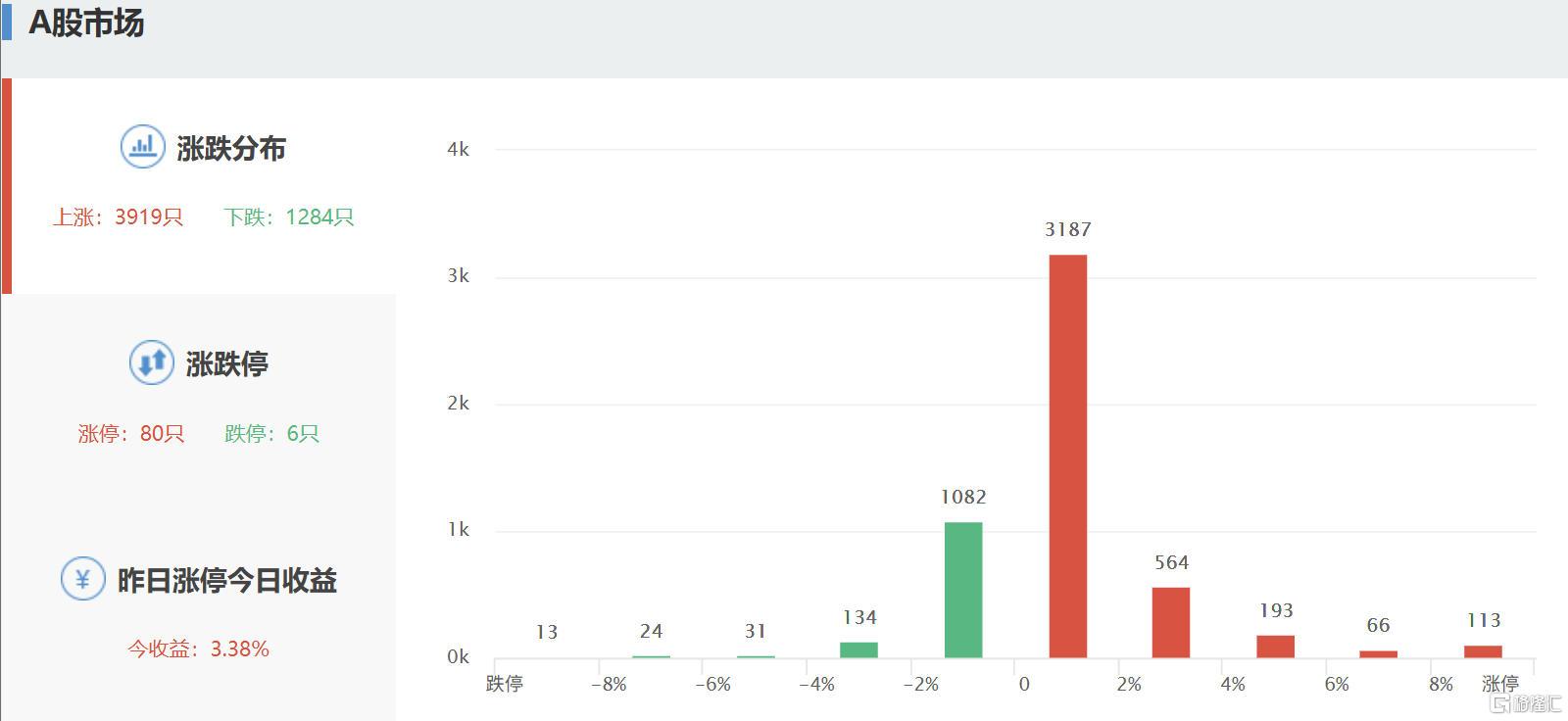

1、 A股今日继续走强。沪指收涨1.04%报3455.97点,3连升,创2024年12月12日以来新高;创业板指收涨3.11%,深证成指收涨1.72%;沪深北三市全天成交额合计16398亿元,较上一日放量1914亿元,连续三天放量近5500亿,是近期新低1.5倍量能。3919股上涨,1284股下跌,80股涨停,7股跌停。

2、 板块方面,大金融板块掀涨停潮,炒股软件、金融科技、券商、保险、银行均有表现;航母、军工信息、稳定币、跨境支付、数字货币涨幅居前,油气开采、天然气、航运板块跌幅居前。

3、 融资融券:截至06月24日,两融总额连续2个交易日减少后连续两个交易日增加,本交易日增加51.05亿,本月累计增加210.59亿,两融总余额18220.06亿,再次来到1.82万亿上方。

4、 A股主力资金:京沪深本月连续9个交易日资金净流出后连续3个交易日净流入,本交易日净流入25.96亿,本月净流入5个交易日,净流出12个交易日。本月累计净流出2966.38亿。2025年净流出30202.29亿。自2024年04月以来每月都是净流出。

5、 港股南向资金连续21个交易日净流入,本交易日净流入95.74亿,本月净流入667.08亿。已明显超过上月净流入总额。本年度累计流入7176.51亿港币。

六、 观点:

1、 中金:人形机器人逐步放量以及硬件成本的下降有望为力/电子皮肤/IMU/视觉等传感器带来增量需求。

2、 银河证券:家电行业短期有压力,长期确定性强。

3、 华西证券:不能忽视对避险资产的配置。

4、 开源证券:下半年股市呈现出明显的高性价比。

5、 中信建投:聚焦宠物板块高景气投资机会。

6、 华泰证券:关注具备增产降本能力、天然气业务增量的高分红能源龙头。

7、 华源证券:卡牌兼具社交、收藏与投资的属性是重要的IP衍生品形态之一。