下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对保险业而言,低利率背景下的利差损风险,一直是悬在头上的达摩克利斯之剑。由于负债端成本相对刚性,资产端的投资收益率就成为了关键。

投资收益率不仅关乎保险公司的盈利能力和稳健经营,更直接影响着保险客户对产品的信心与选择。特别是以分红险为首的浮动收益类保险,其收益与保险公司的投资能力紧密相连,因此,投资收益率成为了业内以及保险客户极为关注的指标之一。

而相比于单年度的投资收益率,“近三年投资收益率”更有利于了解险资在波动市场下的投资收益趋势,降低短期投资业绩波动影响。

随着利率中枢下行,险企“近三年投资收益率”曲线呈现怎样的形态?

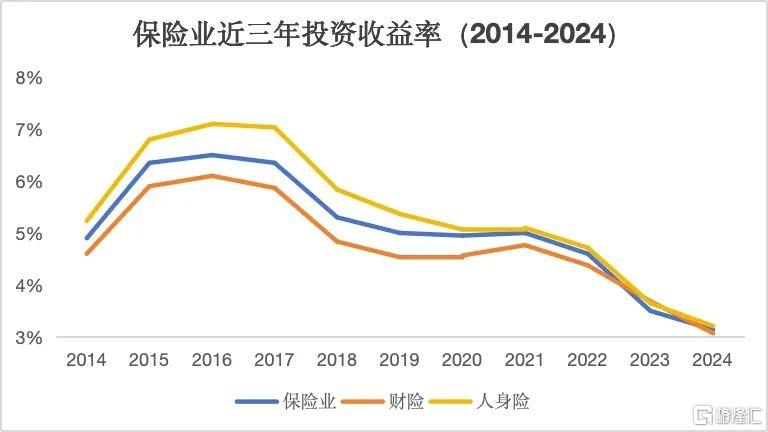

保险业近三年投资收益率指标连续四年下滑,人身险指标普遍优于财产险

2023年9月,国家金融监管总局发布《关于优化保险公司偿付能力监管标准的通知》中要求,保险公司应加强投资收益长期考核,在偿付能力季度报告摘要中公开披露近三年平均的投资收益率和综合投资收益率。2023年三季度偿付能力报告中,157家险企首次披露了该指标。据「慧保天下」不完全统计,2021年起,保险业近三年投资收益率指标连续4年下滑,2024年达3.14%,创历史新低。

从行业细分来看,人身险行业“近三年投资收益率”投资整体表现优于财险。2024年,人身险行业近三年投资收益率达3.2%。财险为3.07%。

人身险公司由于其业务性质和产品特点,通常具有更长期限的负债结构,这使得人身险公司在资产配置上更倾向于长期投资。在利率下行的初期,人身险公司能够凭借其长期投资布局,在一定程度上抵御利率波动带来的影响。

从投资偏好来看,人身险企投资收益率相对较高主要得益于其在固定收益类资产配置上的优势以及对权益类资产的合理布局。而财险公司由于其业务周期相对较短,资产配置更偏向于流动性较强的短期资产,这使得财险公司在利率下行时期,投资收益受到的影响更为直接和显著。

人身险公司近三年平均投资收益率分化加剧,综合投资收益率却普遍增长

财险公司主要经营短期保险产品,如车险、企财险等,这些产品的保费收入通常在短期内收回,因此不存在利差损风险。相比之下,人身险公司经营的长期保险产品,如寿险和年金保险,由于保费收入和赔付支出之间存在较长的时间差,利差损风险更为严峻,因而更为关注投资收益率指标。

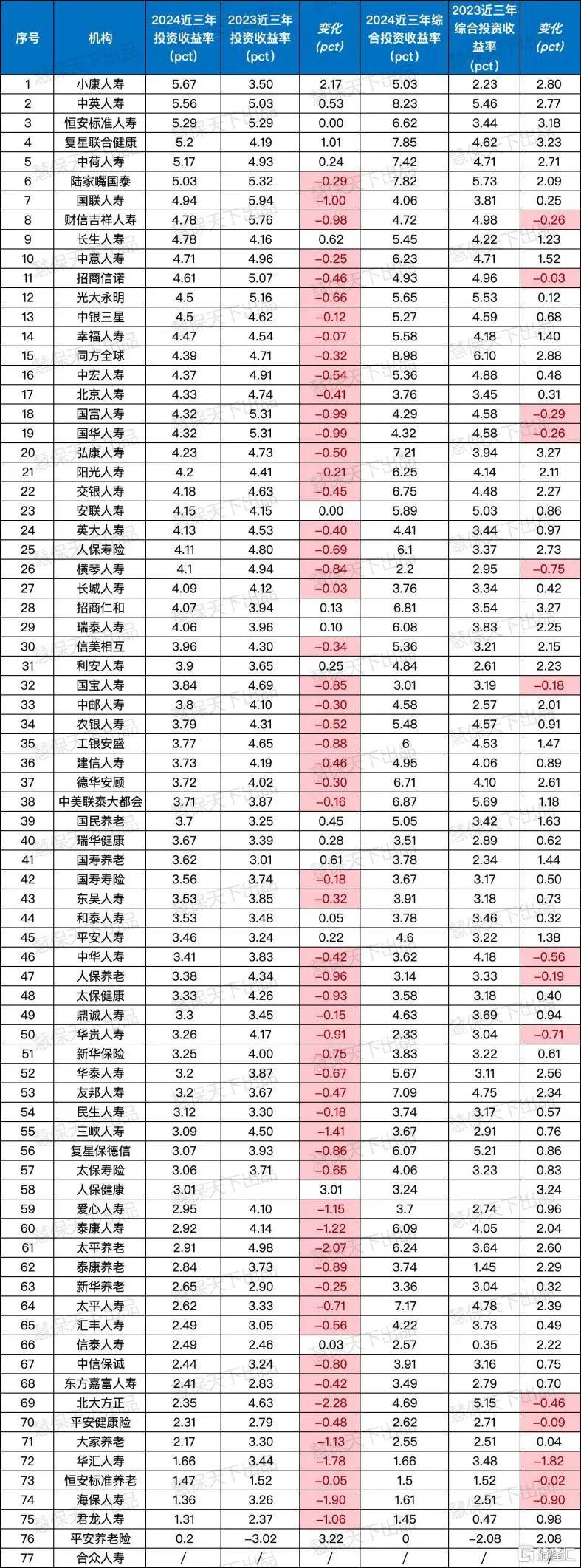

据「慧保天下」梳理77家人身险公司“2024近三年投资收益率”(2022年-2024年平均投资收益率)指标,数据呈现出:不同公司指标分化明显、六成险企高于行业平均收益、部分中小公司投资收益表现好、大公司投资收益集中在在行业均值等特征。

注:表格根据2024近三年投资收益率排序

人身险公司近三年平均投资收益率分化加剧,58家同比下降

整体而言,人身险公司“近三年投资收益率”呈现出显著分化的特征。77家人身险公司中,2024年“近三年投资收益率”最高达5.67%,最低达0.2%,最高和最低公司之间的差距超过5.47个百分点。

对比2023年,58家险企“近三年投资收益率”同比下降,16家同比增长,2家同比持平。具体而言,北大方正人寿、海保人寿等3家公司,近三年投资收益率都下降了1.9个百分点以上,华汇人寿、三峡人寿等7家公司,近三年投资收益率下降了1个百分点以上。

超六成人身险企近三年平均投资收益率高于行业均值3.2%

根据国家金融监管总局公布的数据计算,人身险行业2024年“近三年投资收益率”均值为3.2%;由此计算,有53家险企2024年“近三年投资收益率”高于行业均值,占比68.83%。

其中,6家公司2024年近三年投资收益率高于5%,分别为小康人寿、中英人寿、恒安标准人寿、复星联合健康、中荷人寿、陆家嘴国泰,另有23家在4%~5%区间,29家在3%~4%区间,13家在2%~3%区间,而5家公司这一指标低于2%。

近三年平均投资收益率排名靠前的都是中小公司

从2024年近三年投资收益率排名可以看出,部分中小公司投资表现亮眼,超过20家的2024年近三年投资收益率高于4%,领跑行业。

从经营特点来看,中小公司由于资本规模有限,在资产配置策略上往往展现出更强的风险偏好。它们通常采取更为主动的投资管理方式,通过提高风险资产配置比例来追求超额收益,这种策略与其相对灵活的组织架构和决策机制密切相关。

头部险企体量大,近三年平均投资收益率集中在行业均值附近

相比之下,资本实力雄厚的头部通常采取更为审慎的资产配置策略。国寿寿险、平安人寿等“老六家”2024年近三年投资收益率在2.62%~3.8%之间,整体集中在行业均值附近。

头部险企将资金安全性置于首位,倾向于选择风险较低、收益稳定的投资标的。其投资组合往往以固定收益类资产为主,近三年来的投资回报率基本维持在行业平均水平,充分体现了稳健经营的特点。

尽管近三年投资收益率多数下滑,但77家人身险公司的近三年综合投资收益率却普遍呈现增长态势。其中,仅有14家同比下降,62家同比均增长。这主要是由于综合投资收益率在计算时考虑了目前账面上金融资产的浮盈和浮亏,而不仅仅是实际已经实现的投资收益。在利率下行和资本市场波动的背景下,寿险公司持有的权益资产市值发生了较大变化,部分资产的浮盈增加,从而带动了综合投资收益率的上升。

低利率成险企收益率下滑最主要因素,险企积极拓展权益类投资抵御负面因素

低利率是目前险企最大的焦虑来源之一。

根据东吴证券研报数据,近20年十年期国债收益率水平在一个逐渐收敛的区间内震荡向下,特别是近十年以来10年期国债收益率的阶段性最高点持续显著下降,并且最低点水平也在逐步向下突破。尤其是自2021年下半年以来,利率中枢下行加快,从财政部官网公布的最新中国国债收益率曲线可以看到,10年期国债利率目前约为1.64%,较2021年同期已经下跌了151个BP。

近20年10年期国债收益率呈现中枢下行态势

数据来源:wind 东吴证券研究所

在保险资金配置中,债券、定期存款与非标固收资产的收益率皆与利率紧密挂钩,因而保险公司以固收资产为根基的配置架构,决定了其经营活动对利率环境的强敏感性。2024年末,人身险公司资产配置中债券占比达50.26%,银行存款占比达8.42%,如果加上非标固收资产,整体投资占比应在60%以上。

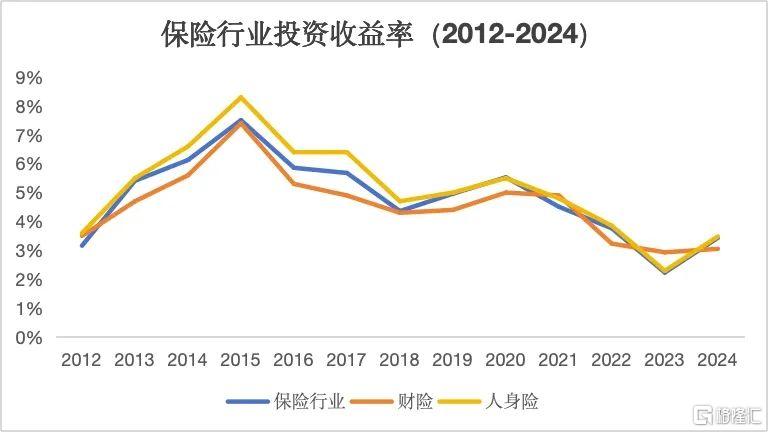

受利率下行的影响,险企的投资收益率持续承压,自2015年起,行业投资收益率整体呈现下行态势。不过,由于险企近年来也在不断增配权益资产,受股市影响,投资收益率表现较为波动。尤其在2024年,随着资本市场显著回暖,险企投资收益率有所回升。

面对利差损风险的挑战,保险公司纷纷采取了一系列自救措施,以调整资产配置为核心,加大对资本市场的投入,提高权益投资占比,努力实现资产端与负债端的平衡。

头部险企的做法一直是行业参考学习的标杆。5月13日,平安集团联席首席执行官郭晓涛在股东大会上表示:“我们的投资策略是匹配原则。周期匹配、资负匹配、收益匹配、风险匹配、与竞争对手匹配,我们会从更长周期、全面化的角度配置资产,以获得长期稳定的收益率。”受该策略的影响,平安人寿2024近三年投资收益率增长0.22个百分点,成为头部险企中这一指标唯一正增长的公司。

在利率下行的环境下,通过延长固定收益类资产的久期,可以锁定当前相对较高的利率水平,减少未来利率进一步下降对投资收益的影响。同时,保险公司也在合理控制信用风险的前提下,适度增加高收益债券和非标债权的投资比例,以提高固定收益类资产的整体收益水平。此外,保险公司还加大了对基础设施、不动产等长期投资项目的支持力度,这些项目具有稳定的现金流和较高的收益率,能够为保险资金提供长期可靠的投资回报。

权益投资具有较高的风险收益特征,能够在一定程度上抵御利率下行带来的收益压力。保险公司在加强自身投资能力建设的基础上,逐步扩大股票、基金等权益类资产的投资规模,通过优化投资组合,分散投资风险,分享资本市场的发展成果。6月11日,中国太保副总裁、首席投资官、财务负责人苏罡在股东大会上表示,中国太保将股息价值作为核心策略,不断寻找低估值、高分红、可持续成长的上市公司作为投资标的,以获取稳健、可预期的股息收益和合理的长期资本增值。

同时,保险公司还积极参与资本市场的改革与创新,探索开展股权投资、资产证券化等多元化投资业务,为保险资金寻找新的收益增长点。

从行业整体来看,尽管近三年投资收益率有所下降,但目前尚未出现普遍的利差损风险。这主要得益于保险公司在资产配置、产品结构和风险管理方面的及时调整,以及监管部门的有效监管和政策引导。然而,部分中小险企由于其投资能力相对较弱、负债成本较高,仍需要警惕利差损风险的积聚和爆发。