下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2025年5月22日,聚水潭集团股份有限公司(下称“聚水潭”)再次向港交所递交招股书,拟香港主板上市,中金公司及摩根大通为其联席保荐人。

此次IPO,是聚水潭继2023年6月19日、2024年3月21日、2024年11月13日三次递表失效后的再一次申请。

这家国内电商SaaS领域的头部企业近三年累计亏损超过9.86亿元,刚刚在2024年扭亏为盈,却收到了高盛的“分手信”,只能花费5.44亿元回购高盛持有的公司全部股份。

为何聚水潭实现盈利、临近上市,知名投行高盛却选择“跳船”,拿下50%的回报是在精准逃顶吗?其他股东又为何进退两难?

一、盈利背后的财务“魔术”

聚水潭成立于2014年,是一家中国电商SaaS(软件即服务)供货商。简单来说,就是通过互联网为电商企业提供各种软件服务。聚水潭的“触角”遍布全国,已设立超过100个线下服务网点,服务范围覆盖超过500个城镇。

聚水潭的核心产品“聚水潭ERP”(ERP即企业资源规划)提供的主要功能包括订单管理系统(OMS)、仓储管理系统(WMS)、采购管理系统(PMS)及分销管理系统(DMS)等,能够帮助电商企业整合、同步及统筹协调其所有店铺、订单、产品、库存,管理其各平台的运营或财务数据,类似电商企业的“大脑”,指挥各个部件高效运转。

咨询机构灼识咨询的资料显示,2024年中国电商SaaS ERP市场的规模(按商家支出计)为31亿元。 2024年按电商SaaS ERP的相关收入计,聚水潭是中国最大的电商SaaS ERP供货商,市场份额达23.2%。

招股书显示,2022年-2024年(下称“报告期”),聚水潭实现的营业收入分别为5.23亿、6.97亿和9.1亿元,相应的净利润分别为-5.07亿、-4.9亿和1058.3万元,过去三年间累计亏损超过9.86亿元。

需要指出的是,虽然聚水潭在2024年实现了盈利,但其资产负债率超过260%,负债净额和流动负债净额仍然高企,分别达到36.5亿元、31.2亿元,由此可见,聚水潭的财务仍然处于一个不健康、高风险的状况。

而聚水潭2024年净利润约1000万元,看起来实现了扭亏为盈,公司在公众号大张旗鼓地宣称自己“迎来全面盈利新阶段”。不过,聚水潭扭亏真的有那么简单吗?

据招股书,聚水潭2024年的盈利很大程度是因为递延了9000多万元的所得税,而刨除递延所得税的贡献,聚水潭当年实际上除所得税前亏损约8000万元。换句话说,如果没有这9000多万元的递延所得税,聚水潭依然是亏损的。

这不禁让人联想到,聚水潭的盈利是否能真正反映公司的实际盈利能力?盈利是真相还是幻象?

除了递延所得税的问题,聚水潭的产品价格、成本压缩也显得很不正常。

从招股书来看,2024年,聚水潭SaaS产品的平均合同价值为2.36万元,相较于2022年的3.11万元、2023年的2.6万元持续大幅下滑。此外,公司2024年SaaS产品平均客单价为0.99万元,也低于2022年、2023年的1.09万元、1.08万元。聚水潭似乎正在通过“卷低价”换取一时增长。

成本方面,虽然2024年聚水潭收入9.09亿元,较2023年的6.97亿元增长了30%,但是公司的行政开支、研发开支以及销售开支在总营收中的占比却一直下降。2024年上述三项费用占营收比重分别为9.9%、26.4%、40.7%,相比2023年同期的18.9%、33.6%、49.3%均大幅下滑。收入大幅增长,但费用率却大幅降低,在高投入的SaaS行业是不正常的。

另外,招股书显示,聚水潭通常要求客户在访问SaaS产品前预付款,导致报告期各期重大合同负债分别高达12.9亿元、16亿元、19.6亿元。有消息称,聚水潭将很多按单计费的客户转为低价续费的多年包年形式,且给予类似“买三年送一年”的优惠活动,合同履行期间还可以灵活退款,如果这样的合同大量存在,那么聚水潭通过这样的方式,就能在上市节点提前确认未来几年服务的收入并增加现金流,但会给后续带来很大不确定性。以上这些操作的确可以让聚水潭的收入数据变得好看,但不容忽视的是,预付款“双刃剑”带来收入的同时也形成了巨额负债,低价多年包年则会透支未来使得后续增长乏力甚至下滑。

面对如此巨大的合同负债金额,聚水潭也坦言“如果无法履行合同负债的义务,那么,从客户处收取的费用金额以及公司的流动资金状况可能会受到不利影响”。

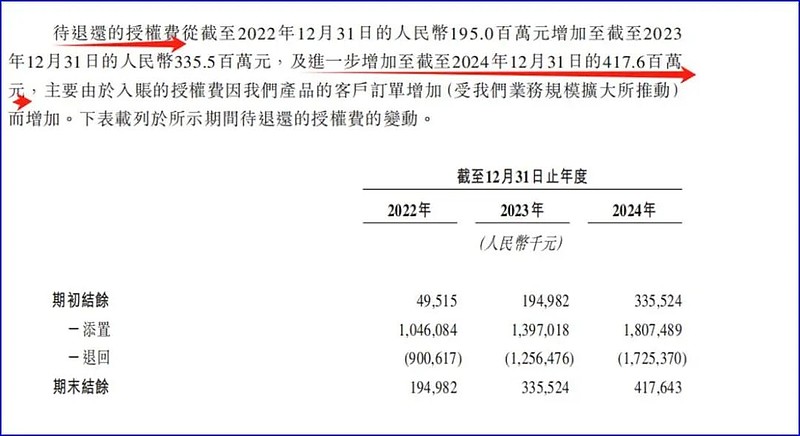

需要指出的是,除了合同负债,聚水潭截至2024年底的负债中还包括4.2亿元待退还授权费。一旦聚水潭经营出现问题,无法退还这些款项,那么受伤的将会是大量购买聚水潭服务的商家。而黑猫平台上已经出现了大量投诉聚水潭不退款的信息。

曾经一度被誉为中国最被信赖云ERP服务商的E店宝,就是死于预付款与授权费形成了巨额负债并无法退还这个“致命伤”,最终在2021年倒闭。

希望聚水潭不要重蹈覆辙。

二、控制权和对赌的双重风险

除了财务“魔法”,聚水潭经营以外似乎也面临着重重考验。

根据招股书,截至最后实际可行日期,聚水潭的董事会主席、执行董事兼首席执行官骆海东控制聚水潭约46.87%的投票权,其中仅22.81%的投票权为骆海东持有,其他24.07%投票权则是骆海东通过投票代理协议控制。这让骆海东手上拿着的投票权变成“拼凑起来的王牌”,一旦协议有个风吹草动,骆海东的投票权就会散架。

此前,骆海东的离婚风波已经给聚水潭的股权稳定性蒙上了一层阴影。

2020年底,骆海东因离婚纠纷,其所持有的聚水潭19.65%的股权被前妻冻结,这也导致公司原本在2021年上半年启动IPO的计划推迟。因为前车之鉴,聚水潭实控人骆海东的婚姻状况受到了投资者的关注,然而本次招股书并未披露骆海东离婚纠纷的最新进展情况,若骆海东的离婚纠纷尚未平息,那么,由此对聚水潭的股权或会产生较大影响,如果出现财产分割,骆海东直接持有的投票权比例甚至会降至10%左右的水平,聚水潭实际控制权稳定性因此存在一定风险。

聚水潭存在的股权风险还来自于投资方。

聚水潭共经历了六轮融资,2020年,聚水潭完成C轮融资,投资方包括高盛、中金共赢基金、蓝湖资本等明星机构,估值在短时间内从2019年的27.5亿元暴增至60亿元。

彼时的聚水潭一只脚几乎已经踏进了独角兽的门槛,这很大程度也得益于高盛等知名金主的背书。

然而,谁也没想到,这竟然成为一级市场资本对聚水潭最后的眷顾。从2020年C轮融资至今,约五年的漫长时间里,聚水潭没有再获得任何一笔股权融资。随着时间推移,融资带来的巨额对赌让聚水潭越来越“压力山大”,资本这柄双刃剑也开始从“红利”转向“风险”。

于是,聚水潭从2023年开始冲击港股IPO,屡败屡战,连续四次递表。而第四次递表前高盛的退出,似乎正式点燃了聚水潭超30亿元对赌的导火索。

2025年5月19日,聚水潭以约5.44亿元回购了Broad Street Investments Holding (Singapore) Pte. Ltd.、StoneBridge 2020, L.P. 及 StoneBridge 2020 Offshore Holdings II, L.P.三家机构的股份。而站在这三家机构背后的就是高盛。

五年前C轮融资时,高盛可谓是聚水潭的“贵人”,彼时高盛相关负责人曾表示,“高盛看好中国电商市场的发展,而聚水潭以电商SaaS ERP服务为切入点,正逐步向电商生态圈进行延伸”。而如今,高盛的先行退出似乎正在打开聚水潭巨额回购的“潘多拉魔盒”,作为世界顶级投行,高盛的临阵退出绝非小事。它不仅可能动摇其他股东对聚水潭的信心,更可能展示了一种对聚水潭非常危险的部分股东利益最优解。

三、高盛是否高位兑现,其他股东进退两难?

资料显示,聚水潭回购高盛股权总共花费5.44亿元,回购价格是高盛入股时始买价格的150%。聚水潭2020年C轮融资投后估值为60亿元,那么,本次回购高盛股份对应的聚水潭估值为90亿元(60亿x150%=90亿)。

估值90亿元意味着什么?我们不妨看看目前港股SaaS企业的市值情况。

和聚水潭同属电商SaaS行业的微盟、有赞,截至6月23日,市值分别为62亿港元、31亿港元,按照2024年营收计算的市销率(ps)分别为5.05、2.38,均值3.72,按照3.72市销率计算,聚水潭2024年9.1亿元营收对应的市值仅为33.85亿元。也就是说,假设聚水潭能够成功在港股上市,那么,高盛退股价格大约是聚水潭合理股价的近3倍,这已经不能说是高位兑现了,甚至可以算作“天上”兑现。

更何况,港股SaaS公司现在的表现依旧疲软,在经历了2024年底至2025年初的一波短期上涨后,微盟、有赞目前的股价几乎再次跌回原点,微盟1.7港元/股左右的股价较2024年12月3.69港元的高点已经腰斩;有赞股价则已经不足0.1港元/股,虽然有赞2023年也出现过类似当下聚水潭的扭亏为盈,但其好似昙花一现的亮眼业绩似乎并没有资本买账,有赞当年的股价仍然一路下跌,从年初高点0.31港元/股跌至最低只有0.09港元/股。

高盛如此一番“神操作”之后,聚水潭的其他股东能不眼红吗?

一方面,聚水潭已经第四次递表,能否成功上市仍然存在很大不确定性;另一方面,即使聚水潭成功上市,股价大概率也比回购高盛股份的价格低很多。显然,对聚水潭股东们来说,要是能被聚水潭以和高盛同样的高价回购无疑才能得以利益最大化。

事实上,招股书中也能看出其他股东“动心”的端倪。

招股书显示,2025年5月,聚水潭签署了新的股东协议,协议表明,如果2025年12月31日前,聚水潭未完成上市,某些投资者或将要求进行股权回购。可见,一些股东对于聚水潭的耐心已经十分有限了。

那么,为什么股东们不在当下就和高盛一起要求公司回购?或许很大一部分原因是,聚水潭没有那么多现金支撑巨额回购了。

根据招股书,2024年末聚水潭的现金及现金等价物,即在手货币资金仅为10.85亿元,资产负债率达到了260%。

2025年5月花掉5.44亿元回购高盛股份前,也就是2025年3月底之前,聚水潭还结算了2024年底7.5亿元“贸易及其他应付款项”负债的88.7%,也就是花掉了6.7亿元。如此算来,2025年以来聚水潭以上两项支出就超过12亿元,其现金流估计已经捉襟见肘。

这时候,即使其他股东们再要求回购,聚水潭可能也没钱买,于是,为了不至于彻底“翻船”,大家只能再忍忍,陪聚水潭再搏一次上市。

值得一提的是,和高盛一同在C轮投资聚水潭的股东还包括中金公司旗下的中金共赢基金,目前对聚水潭持股2.63%,共94251股。以聚水潭回购高盛235627股花费5.44亿元的同等价格计算,中金共赢手中股份约合2.18亿元,如果聚水潭上市后在33.85亿元的合理市值区间运行,中金共赢持有股份的价值可能只对应约8000万元。由此看来,具有国资背景的中金共赢没有选择要求回购,而是愿意承受可能的巨额价差,这样的做法存在不小的风险。而中金公司一直以来都参与保荐聚水潭IPO,这层关系可能是影响中金共赢没有要求股权回购的因素。

此外,港股上市之前,公司需要寻找基石投资者,如果高盛退股引发老股东“挤兑”,对于聚水潭寻找新的基石投资者也会产生不利影响。

综上所述,其他股东目前还没要求回购,或许是因为聚水潭没钱,也或许是因为和聚水潭还有其他业务往来。而高盛显然成了那个先行“逃顶”的幸运儿。

但是,随着高盛开了先河,聚水潭来自对赌回购的压力估计会进一步加大,其他股东的忍耐也会愈发有限,一旦回购潮出现,聚水潭可能就要面对前所未有的冲击,留给聚水潭的时间真的不多了。