下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

关键产品"价格改善"推动盈利提升,美光科技上调了第四财季营收和盈利预期。

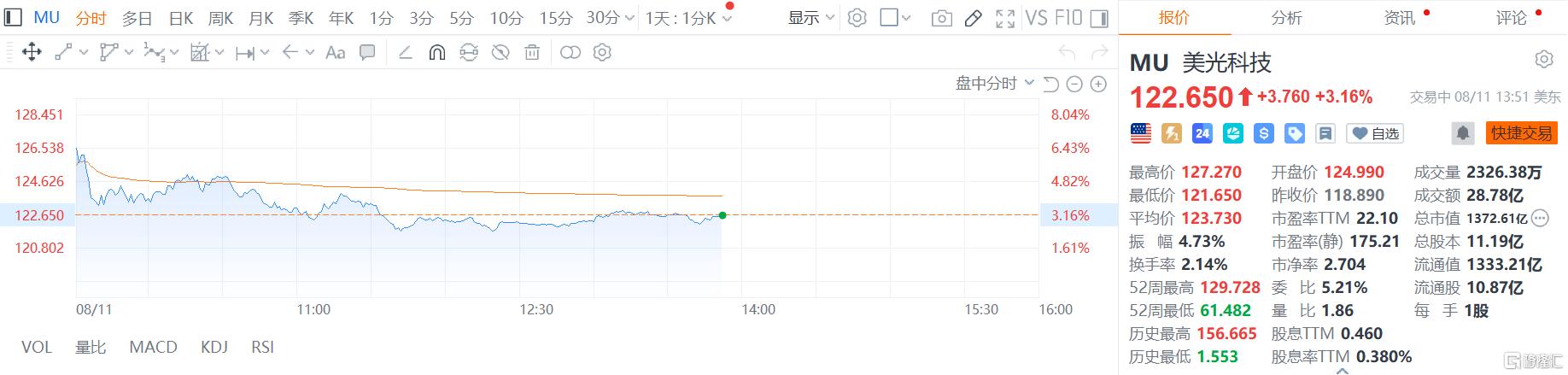

周一盘初,美光科技一度涨超7%,截止发稿涨幅回落至3.16%。

全面上调第四财季业绩指引

周一,美光科技更新2025财年第四季度业绩指引,上调了第四财季收入、利润、毛利率和运营费用预期。

美光预计公司当季营收为111-113亿美元,高于此前预计的104-110亿美元。

公司对盈利能力也更为乐观,预计经调整的毛利率将达44%至45%,高于此前41%至43%的预期。同时,上调了每股收益预期至2.78至2.92美元,高于先前2.35至2.65美元的指引。

美光表示,这一上调“反映了定价改善”,尤其是在动态随机存取存储器(DRAM)领域,以及“强劲的执行力”。

瑞穗银行(Mizuho)分析师Jordan Klein周一写道,此举是对所有质疑其看多美光立场的“空头的一记响亮耳光”。

与此同时,美光略微上调了调整后运营支出预期至12.2亿美元(上下浮动1500万美元),此前预期为12亿美元(上下浮动2000万美元)。

AI推动存储芯片需求

美光首席商务官 Sumit Sadana周一在一次行业会议上表示:“我们关注全球所有不同的终端市场,价格趋势一直很强劲,我们在提高价格方面取得了巨大成功。”

研究机构EMarketer分析师Jacob Bourne表示,HBM产能受限和强劲的AI需求使得美光能够为其产品定价更高,这标志着内存芯片制造商过去不得不接受较低利润率的局面正在发生转变。

美光的股价在6月曾位列标普500成分股涨幅前列,并在5月季度交出了创纪录的业绩,公司称这一成绩得益于其高带宽内存产品(用于人工智能芯片)产品需求旺盛。公司表示,其DRAM芯片的销售额创下新高,其中HBM(一种特殊类型的DRAM)收入环比增长接近50%。

7月份,美光股价有所回落,但一些分析师仍然对美光公司与AI芯片和定制硅片需求相关的长期利好因素持乐观态度。

瑞穗卖方分析师在7月中旬给客户的报告中表示,美光的下一代HBM4芯片具有优势,预计由于晶粒面积更大,平均售价将上涨15%至20%。

瑞穗团队表示,与传统DRAM相比,HBM的平均售价可能带来约5倍的提升,“随着良率改善、各工艺节点全面爬坡,最终将带来更好的毛利率”。

当时,瑞穗表示,美光在HBM4芯片领域“相较同业处于更有利的位置”,并且这些芯片在早期测试中“表现良好”。分析师还预计,美光将在2026年获得更多HBM市场份额。