下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

事件:11月7日,海关总署公布10月进出口数据,出口(以美元计价)同比-1.1%、预期3.2%、前值8.3%;进口(以美元计价)同比1%、预期4.1%、前值7.4%。

核心观点:10月出口回落或非外需走弱,更多是短期供给扰动,目前供给扰动已在消退。

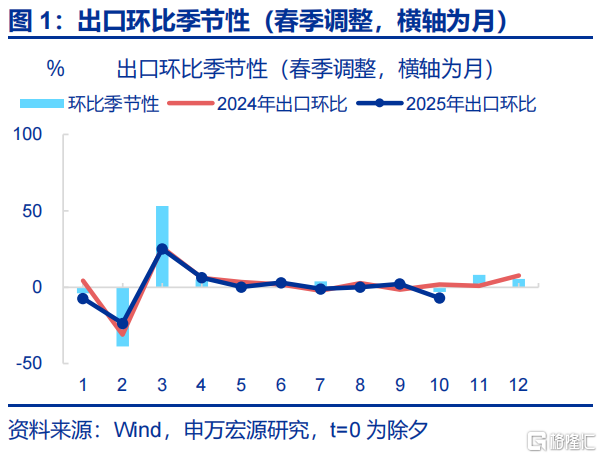

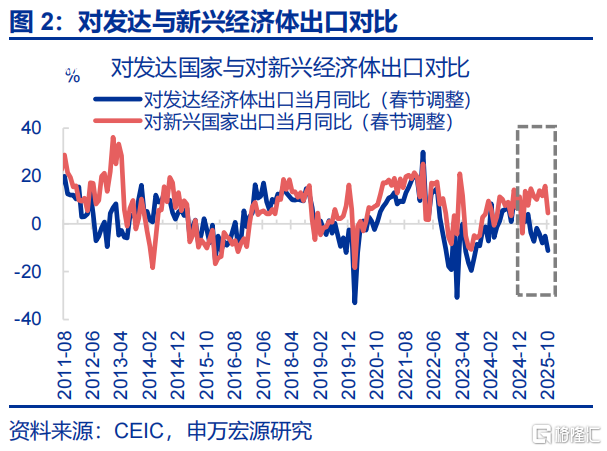

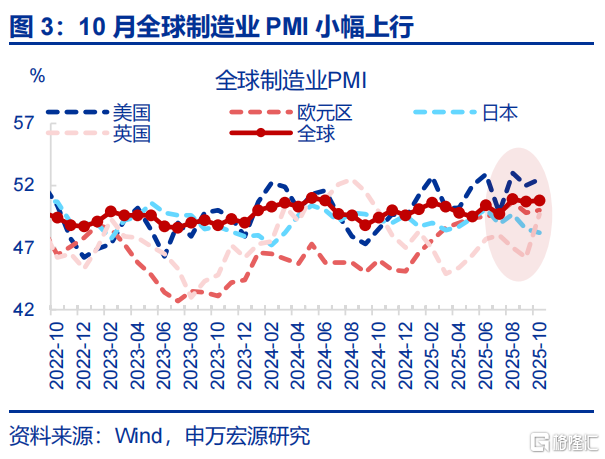

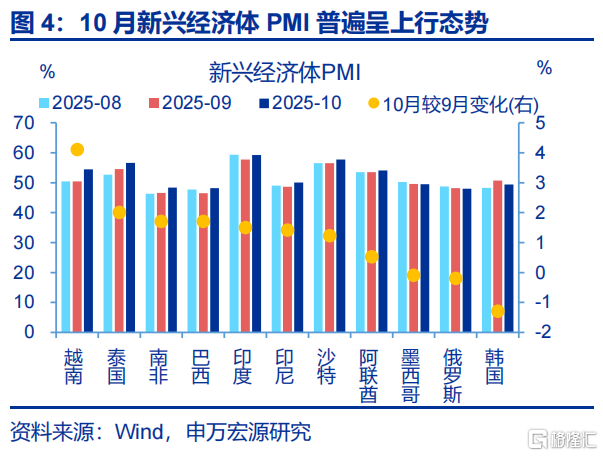

10月出口同比大幅回落,主因或并非外需走弱。10月出口回落一定程度上受到基数走高的影响,但环比(-7.1%)仍明显弱于季节性(-3.2%);从国别看,对东盟(-4.7pct至11%)、对非洲(-46.1pct至10.5%)等新兴经济体出口增速回落,而越南、泰国、南非、巴西等地PMI年中以来持续改善,新兴经济体需求并未明显走弱;对美出口也在改善。

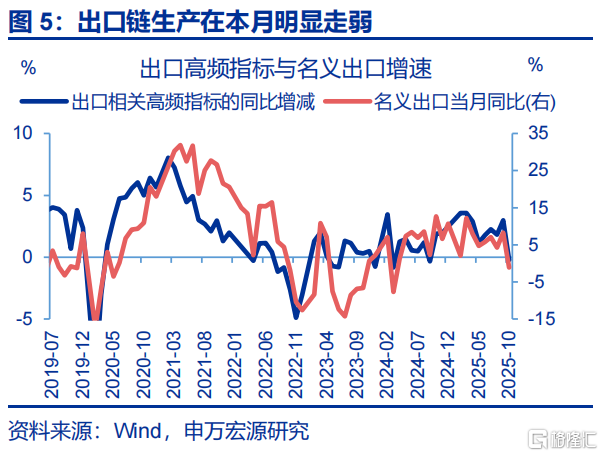

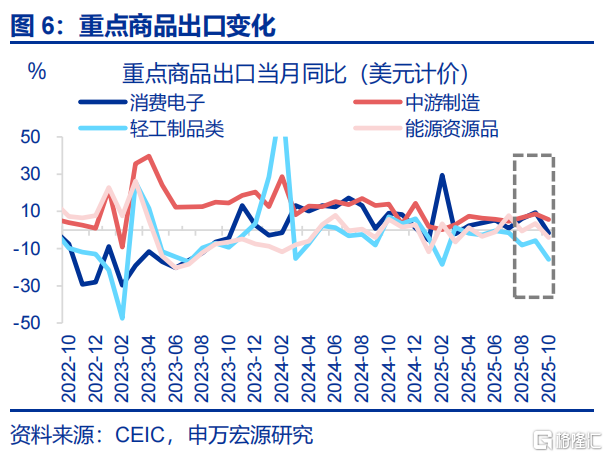

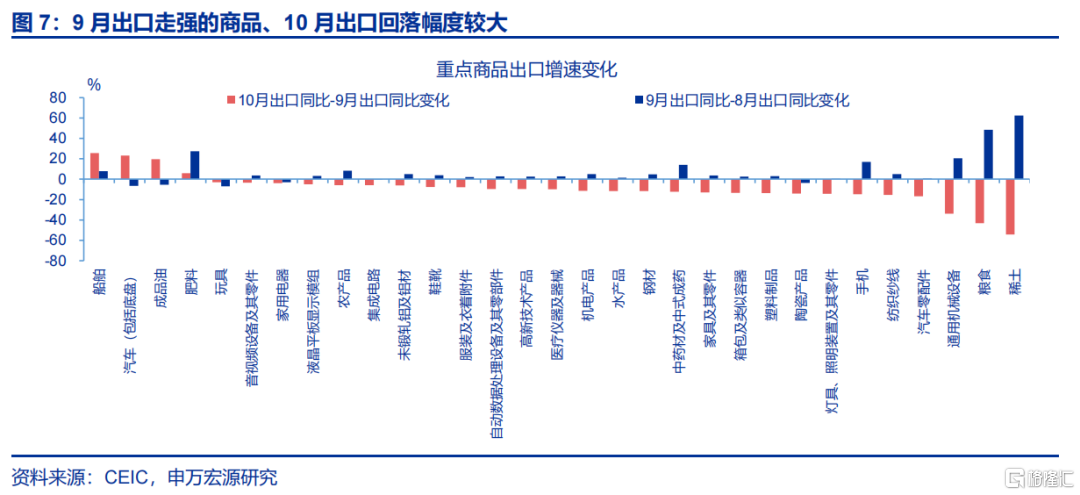

短期供给扰动才是拖累出口主因,或与前期“抢生产”结束以及工作日天数减少有关。10月工作日同比较前月减少3天,考虑到国庆节后一周休假情况也居多,进一步放大了工作日减少对供给的拖累;9月受长假的影响,制造业“抢生产”现象明显,但10月对应退坡。10月出口回落的基本上都是9月走强的商品;消费电子、轻工制品等劳动密集型行业出口跌幅也更大;高频出口链生产同比下滑至-0.2%、与10月出口增速(-1.1%)对应。

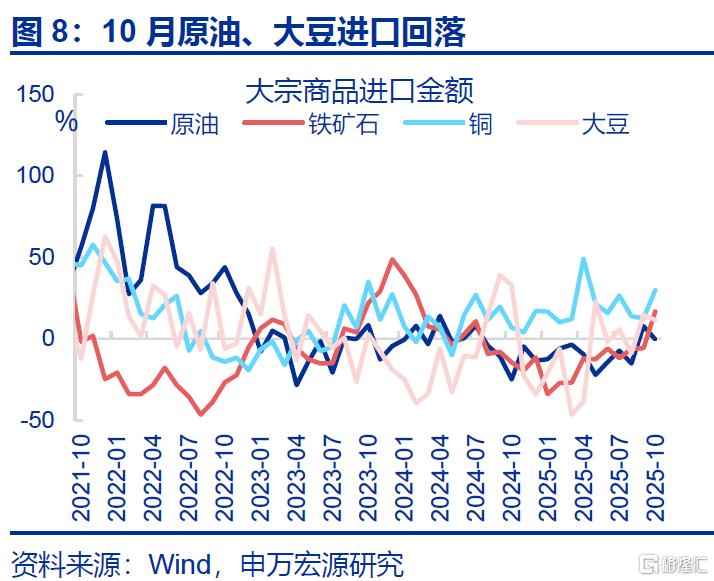

进口方面,加工贸易进口在前月走强的背景下,本月也有明显回落,或亦反映供给对本月外贸数据的扰动。10月进口(美元计价)同比回落6.4pct至1%。其中,加工贸易进口9月大幅上行6.6pct至12%,而10月回落7.3pct至4.6%,也反映供给的扰动较大。

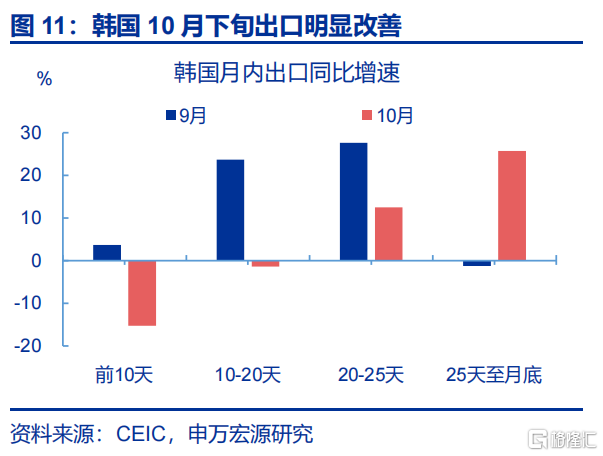

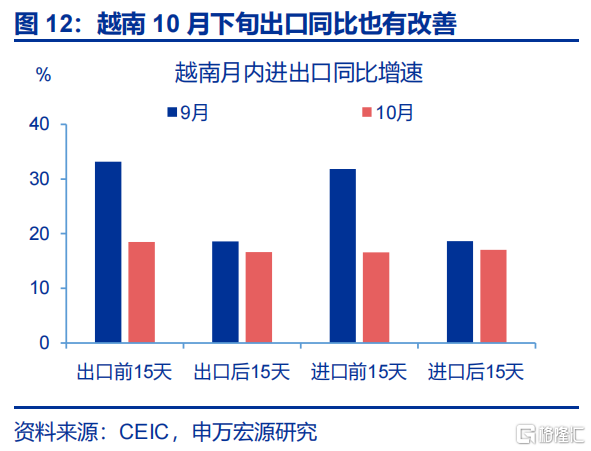

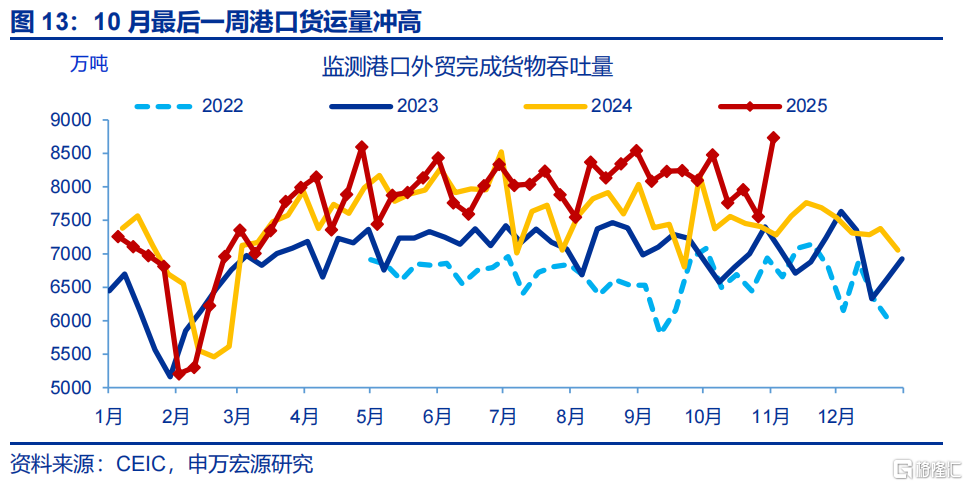

但10月下旬开始,港口外贸货运量飙升显示供给扰动已在消退,受中国产业链辐射的越南韩国等出口也明显改善。港口外贸货运量在10月中上旬回落至1.9%,但10月最后一周港口外贸货运量同比冲高至20%,反应生产复工后的影响。受国内产业链辐射的韩国、越南10月出口也呈现“U型”走势,10月上中旬出口同比增速较弱,但下旬明显改善;譬如韩国10月下旬出口增速更是较上旬上行13.3pct至25.7%,亦显示供给扰动的消退。

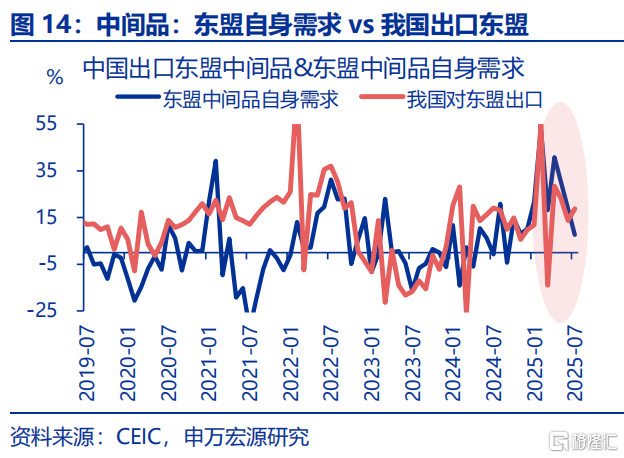

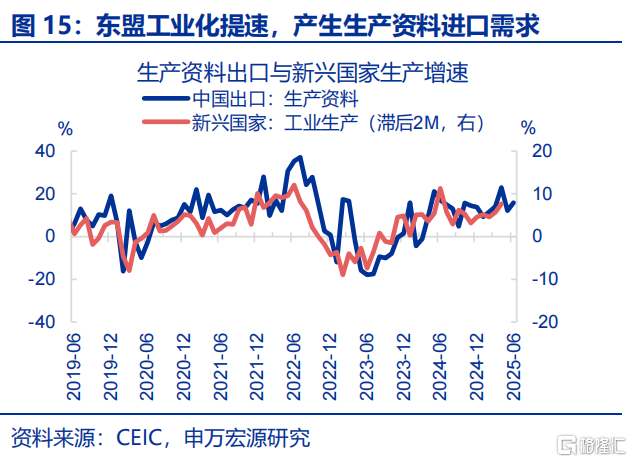

展望未来,伴随中美贸易形势缓和,供给扰动消退,以及我国份额提升等影响,预计11月出口增速可能会有恢复。本月对发达经济体出口出现分化,对美出口表现好于欧英,可能体现美国补库仍对进口形成拉动。同时中美关税进一步缓和,后续对美出口或仍有空间。此外,新兴国家工业化、城镇化提速带来增量的生产资料进口需求,以及我国在新兴市场份额持续提升等逻辑,我国中间品、资本品出口仍有韧性,预计11月出口可能会有恢复。

常规跟踪:10月出口、进口均有回落

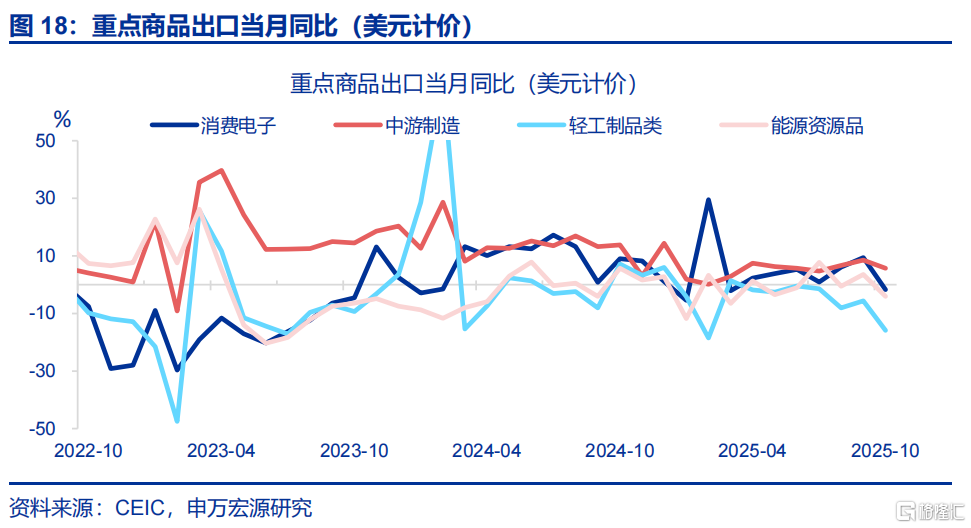

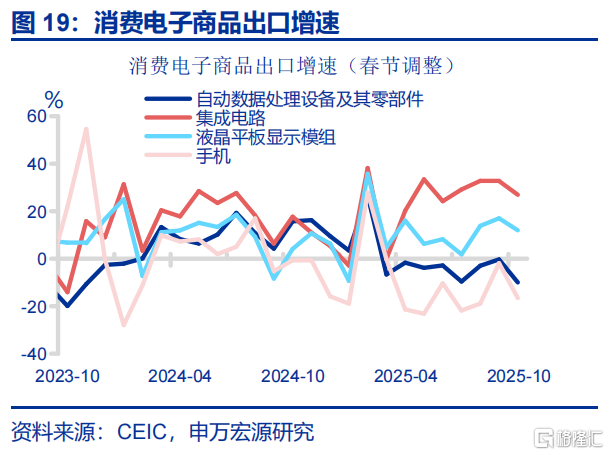

消费品方面,消费电子、轻工制品出口均有回落。根据海关公布的10月重点商品数据,消费电子出口增速大幅下降(-11.1pct至-1.7%),结构上手机(-14.7pct至-16.6%)回落幅度较大。10月轻工制品出口增速也有所回落(-10.2pct至-15.9%),其中纺织纱线(-15.5pct至-9.1%)、家具及其零件(-13.0pct至-12.7%)、鞋靴(-7.7pct至-21.0%)。

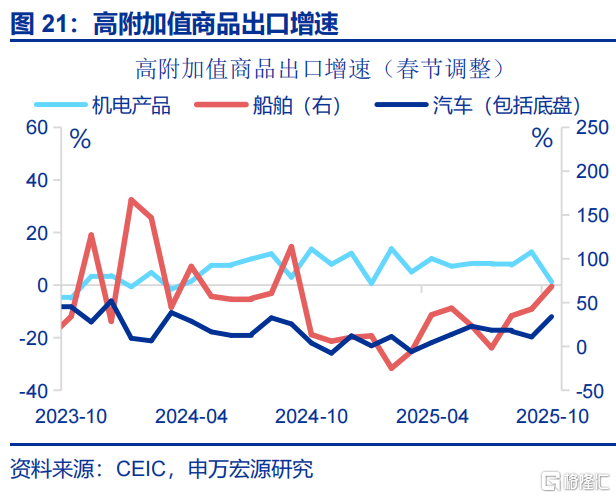

资本品出口增速分化,中间品出口增速回落。资本品方面,通用机械(-33.9pct至-9.1%)、医疗仪器及器械(-9.8pct至-1.0%)出口增速有所下降,而船舶(+25.7pct至68.4%)增速有所上升。中间品方面,汽车零配件、集成电路(-5.8pct至26.9%)出口增速回落。

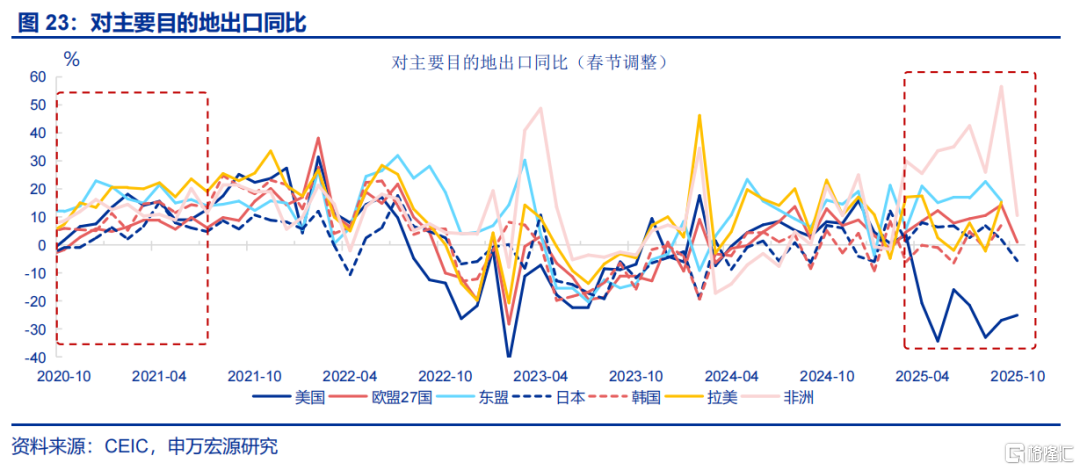

国别方面,对美国出口增速回升,对非美发达经济体、新兴经济体和地区出口增速回落。发达经济体方面,对美国(+1.8pct至-25.1%)出口增速有所回升,对英国(-17.4pct至-5.1%)、欧盟(-13.3pct至1.0%)出口增速均有所回落。新兴经济体和地区方面,对非洲(-46.0pct至10.5%)、拉美(-13.1pct至2.2%)出口增速均回落。

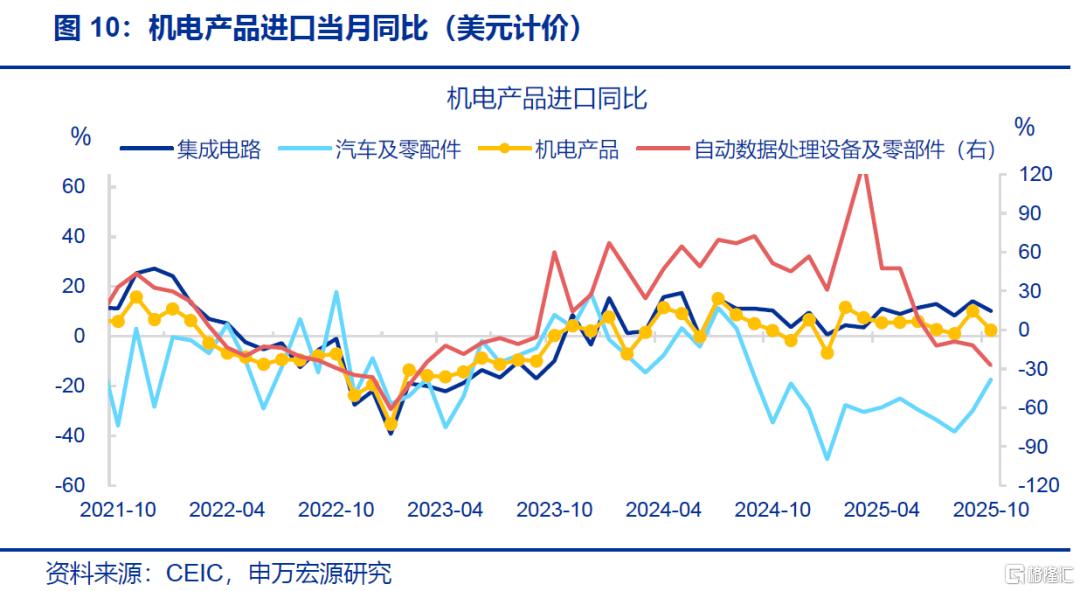

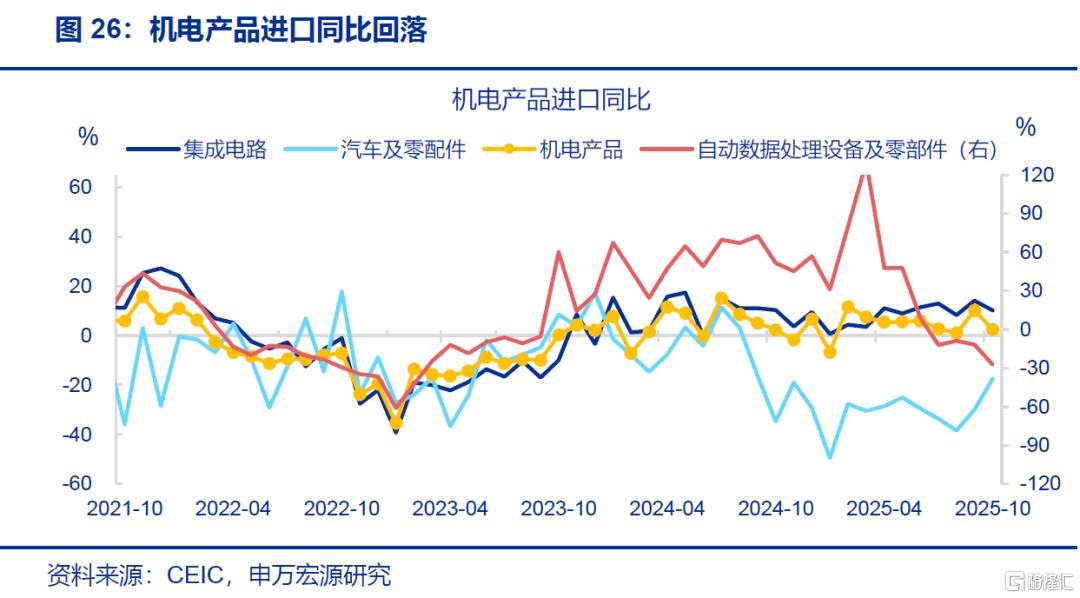

10月进口增速有所回落,机电产品与大宗商品进口均有所下降。10月进口(美元计价)同比-6.4pct至1.0%。具体来看,机电产品进口增速较上月有大幅回落(-7.6pct至2.5%),其中自动数据处理设备及其零部件(-15.3pct至-27.2%)回落幅度最大。

风险提示

发达国家经济压力超预期,海外央行货币政策调整,外部形势变化。

报告正文

事件:11月7日,海关总署公布10月进出口数据,出口(以美元计价)同比-1.1%、预期3.2%、前值8.3%;进口(以美元计价)同比1%、预期4.1%、前值7.4%。

1. 核心观点:10月出口回落或非外需走弱,更多是短期供给扰动

10月出口同比大幅回落,主因或并非外需走弱。10月出口同比(美元计价)较9月大幅回落9.4pct至-1.1%,虽然一定程度上受到基数走高的影响,但环比(-7.1%)仍明显弱于季节性(-3.2%);从驱动因素看,外需下滑无法完全解释本月出口下行;10月对美国出口高基数下仍在回升(+1.8pct至-25.1%),回落主要源于对新兴经济体(-11.3pct至4.5%),其中对东盟(-4.7pct至11%)、对拉美(-13.1pct至2.2%)、对非洲(-46.1pct至10.5%)出口增速明显回落,但10月越南、泰国、南非、巴西等地PMI边际分别上行4.1、2、1.7、1.7pct至54.5%、56.6%、48.3%、48.2%,且年中以来均在持续改善,新兴经济体需求也并未出现明显走弱迹象。

出口下滑更深层次原因在于短期供给扰动,或与前期“抢生产”结束以及工作日天数减少有关,高频与商品出口指标均有验证。10月工作日天数仅18天、同比较前月减少3天,考虑到国庆节后一周休假情况也居多,进一步放大了工作日减少对供给的拖累;9月受中秋国庆长假的影响,制造业“抢生产”现象明显,因此带动部分商品在9月集中出口,而10月“抢生产”效应退坡也拖累出口;数据上,10月出口回落的基本上都是9月走强的商品,譬如稀土、粮食、通用设备、手机等增速分别较前月下滑54.2、43.1、33.9、14.7pct。从大类行业看,消费电子、轻工制品等劳动密集型行业出口跌幅更大(-11.1pct至-1.7%),而资本密集型行业中游制造业出口跌幅相对较小(-2.9pct至5.7%);高频指标中,相比港口外贸货运量,10月出口链生产下滑至-0.2%、幅度更大,与10月出口增速(-1.1%)以及PMI数据基本吻合。

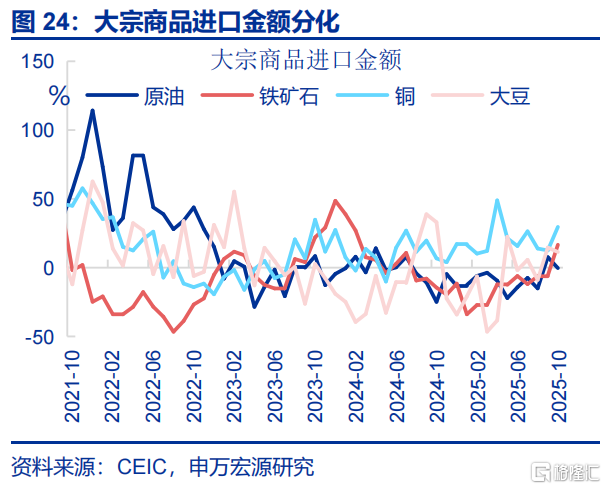

进口方面,加工贸易进口在前月走强的背景下,本月也有明显回落,或亦反映供给对本月外贸数据的扰动。10月进口(美元计价)同比回落6.4pct至1%。其中,加工贸易进口9月大幅上行6.6pct至12%,而10月回落7.3pct至4.6%,也反映供给的扰动较大。从商品层面看,大宗商品如9月进口涨幅较大的原油(-8pct至-0.3%)、大豆(-3.3pct至11.3%)等10月进口也有所回落。机电产品进口增速较上月回落幅度也较大(-7.6pct至2.5%),主要受自动数据处理设备(-15.3pct至-27.2%)及集成电路(-3.8pct至10.2%)所拖累。

但10月下旬开始,港口外贸货运量飙升显示供给影响已在消退,受中国产业链辐射的越南韩国等出口也明显改善。考虑到“货物生产-出口报关”的时滞,9月下旬“抢生产”逐步退坡后,港口外贸货运量在10月中上旬明显回落至1.9%;伴随节后生产逐步恢复,10月最后一周港口外贸货运量明显冲高,同比上行至20%较高水平。受国内产业链辐射的韩国、越南10月出口也呈现“U型”走势,10月上中旬出口同比增速较弱,但下旬明显改善;譬如越南10月前15天出口增速为18.5%,明显低于9月同期(33.2%),但下旬(16.7%)已基本持平9月同期(18.6%);韩国10月下旬出口增速更是较上旬上行13.3pct至25.7%,亦显示供给扰动的消退。

展望未来,10月底中美“关税政策”迎来缓和,加之我国在新兴份额持续提升下,预计11月出口可能会有恢复。本月对发达经济体出口出现分化,其中对欧英出口有较大回落,或与其补库空间较小有关;而对美出口仍在回升1.8pct至-25.1%,可能体现美国补库仍对进口形成拉动。同时中美关税出现进一步缓和,芬太尼关税降低10%基本对应支撑当月出口同比1个百分点左右(关税1.0时期、今年4月以来出口弹性均在1倍左右),后续对美出口可能仍有空间。与此同时,新兴国家工业化、城镇化提速带来增量的生产资料进口需求,以及我国在新兴市场份额持续提升等逻辑,我国中间品、资本品出口仍有韧性,预计11月出口可能会有恢复。

2. 常规跟踪:10月出口、进口均有回落

消费品方面,消费电子、轻工制品出口均有下降。根据海关公布的10月重点商品数据,消费电子出口增速大幅下降(-11.1pct至-1.7%),结构上手机(-14.7pct至-16.6%)回落幅度较大,液晶平板显示模组(-5.1pct至12.0%)、音视频设备及其零件(-3.5pct至4.3%)也有所回落。10月轻工制品出口增速也有所回落(-10.2pct至-15.9%),其中纺织纱线(-15.5pct至-9.1%)、家具及其零件(-13.0pct至-12.7%)、鞋靴(-7.7pct至-21.0%)。

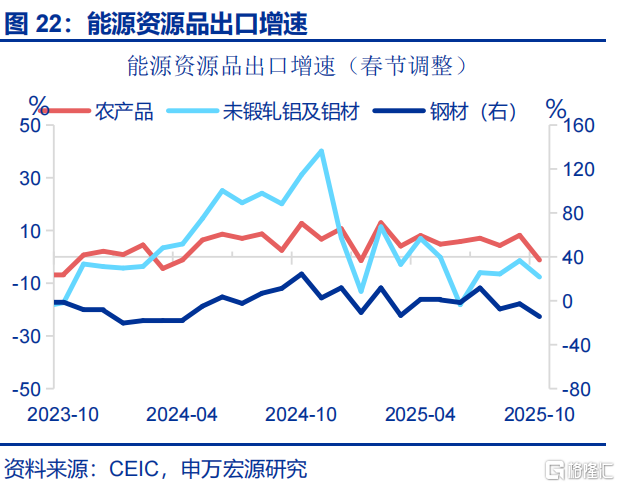

资本品出口增速分化,中间品出口增速回落。资本品方面,通用机械(-33.9pct至-9.1%)、医疗仪器及器械(-9.8pct至-1.0%)出口增速有所下降,而船舶(+25.7pct至68.4%)增速有所上升。中间品方面,汽车零配件(-16.9pct至-11.6%)、集成电路(-5.8pct至26.9%)出口增速回落。此外,能源资源出口增速大幅回落(-7.5pct至-4.0%)。其中稀土(-54.2pct至42.9%)、钢材(-11.7pct至-14.4%)、未锻轧铝及铝材(-6.2pct至-7.7%)。

国别方面,对美国出口增速回升,对非美发达经济体的出口增速回落;对新兴经济体和地区的出口增速回落。发达经济体方面,对美国(+1.8pct至-25.1%)出口增速均有所回升,对英国(-17.4pct至-5.1%)、欧盟(-13.3pct至1.0%)、日本(-7.5pct至-5.7%)出口增速均有所回落。新兴经济体和地区方面,对非洲(-46.0pct至10.5%)、拉美(-13.1pct至2.2%)、东盟(-4.7pct至11.0%)、俄罗斯(-1.6pct至-22.6%)出口增速均回落。

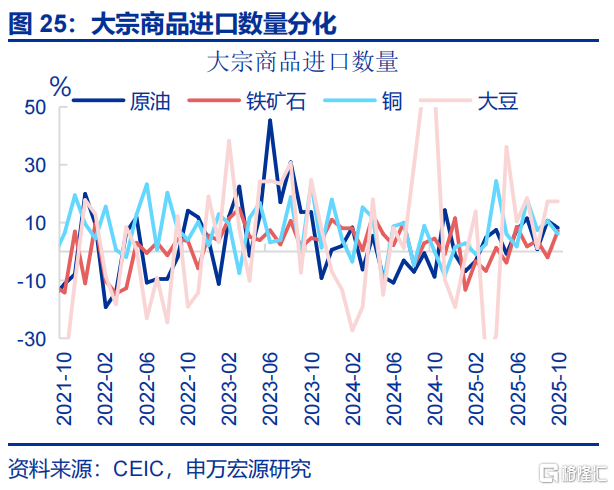

10月进口增速有所回落,机电产品与大宗商品进口均有所下降。10月进口(美元计价)同比-6.4pct至1.0%。具体来看,机电产品进口增速较上月有大幅回落(-7.6pct至2.5%),其中自动数据处理设备及其零部件(-15.3pct至-27.2%)回落幅度最大。大宗商品进口表现分化。进口数量方面,铜(-4.5pct至6.1%)、原油(-2.4pct至8.2%)、大豆(-0.1pct至17.2%)有所回落,铁矿石(+9.2pct至7.2%)有所回升。

风险提示

发达国家经济压力超预期,海外央行货币政策调整,外部形势变化。

注:本文内容节选自申万宏源于2025年11月7日发布的《 出口骤降的“隐藏线索”?——10月外贸数据点评》,分析师:赵伟、屠强