下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

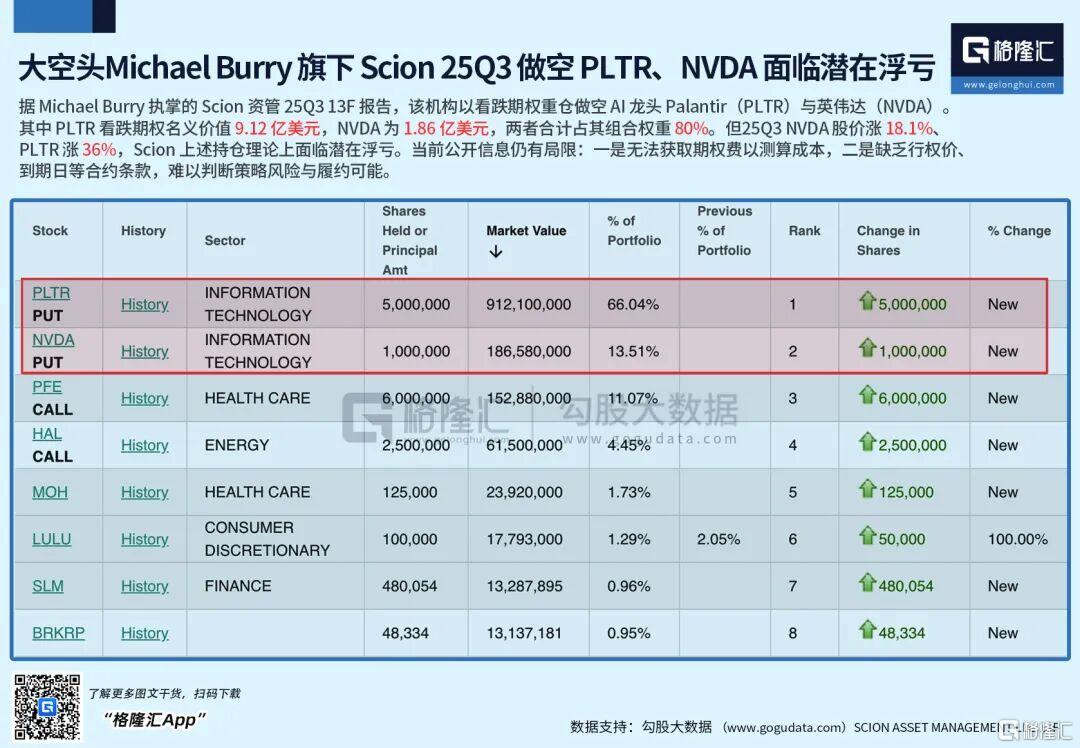

要问2025年全球AI应用赛道谁最亮眼?答案非Palantir(PLTR)莫属!当大空头MichaelBurry在25Q3豪掷9.12亿美元做空,押注其股价崩盘时,市场一度陷入观望——毕竟这可是“次贷危机终结者”的手笔。

但谁也没想到,PLTR用一份“全面超预期”的Q3成绩单,直接让空头沦为笑柄:25Q3PLTR股价暴涨36%,同期英伟达也仅涨18.1%,这波“做空被打爆”的名场面,再次印证了AI真龙头的硬核实力!

格隆汇研究院作为最早锁定PLTR价值的机构之一,从2023年12月(股价仅17美元)就持续跟踪其业务迭代,从AIP平台发布到商业客户爆发,从政府订单扩容到现金流转正,每一个关键节点都被精准捕捉。如今PLTR股价较当初已涨超10倍,而25Q3的业绩爆发,更是让我们坚定看好其“政企双轮驱动、技术壁垒独步天下”的长期逻辑。

01、Palantir是谁?世纪猎杀本·拉登背后的智囊团

Palantir Technologies(PLTR)2003年由Peter Thiel等创立,总部位于美国丹佛,是全球大数据与AI分析服务商,定位“决策操作系统”供应商。技术上凭本体论构建数据整合壁垒,是AI应用领域龙头。

核心业务呈“政府+商业”双轮驱动:政府端靠Gotham平台深度绑定美国防、情报体系;商业端以Foundry平台服务能源、金融、制造等领域,另有Apollo支持平台及2023年推出的AIP平台。

2020年9月上市,后纳入标普500与纳斯达克100。

2011年美国军方成功定位并击毙本・拉登的行动中,PLTR(Palantir)的大数据分析技术扮演了关键角色,其核心贡献集中在情报数据整合与精准目标锁定,成为这场“世纪猎杀”的幕后技术核心。

02、业绩炸穿预期!63%增速+51%利润率,回购授权增至32亿美元

25Q3的PLTR,用“全面超预期”击碎了所有质疑,成绩单上满是“创纪录”“超预期”的亮眼数据,堪称高成长科技股的标杆:

营收狂飙:季度营收11.81亿美元(预期10.9亿美元),同比暴涨63%,环比激增18%;25Q4指引更狠,营收预计13.27-13.31亿美元(预期11.9亿美元),同比再涨61%,环比增长13%,创下公司史上最高季度环比增速指引!

利润炸裂:调整后营业利润6.005亿美元(预期4.987亿美元),营业利润率飙至51%,创历史新高;调整后EPS0.21美元(预期0.17美元),盈利能力碾压同行。

现金流充裕:调整后自由现金流5.399亿美元,同比增长24%,过去12个月自由现金流首破20亿美元;现金、现金等价物及美国国债合计达64亿美元,弹药充足。

增长质量顶尖:40法则(营收增速+利润率)高达114%,连续九个季度稳步提升,用数据证明“AI赋能AI”的变革性威力。

03、商业业务反超政府!成绝对增长引擎,美国市场狂赚

曾被贴上“靠政府吃饭”标签的PLTR,如今早已完成华丽转身——商业业务连续四季度反超政府业务,成为驱动增长的核心引擎,美国商业市场更是迎来“爆发式增长”:

商业营收狂飙:季度商业营收5.48亿美元,同比暴涨73%,环比增长22%;其中美国商业收入3.97亿美元,同比狂飙121%,环比激增29%,占总营收比重升至34%。

订单与客户双爆发:商业总合同金额达创纪录的28亿美元,同比暴涨151%;美国商业TCV首破10亿美元,同比疯涨342%。大额交易遍地开花:204笔≥100万美元订单,其中91笔≥500万美元、53笔≥1000万美元,客户采用规模持续扩大。

客户粘性拉满:总客户数达911家,同比增长45%;美国商业客户数530家,同比激增65%。净美元留存率134%,环比提升6个百分点,客户续约意愿极强。

政府业务则保持稳健增长,成为“压舱石”:季度政府营收6.33亿美元,同比增长55%;其中国际政府营收1.47亿美元,同比增长66%(英国业务贡献突出)。更关键的是,美国陆军已发布备忘录,要求所有组织整合至基于Foundry和AIP构建的Vantage平台,这一“文化级决策”将为政府业务带来长期稳定增长。

04、20年打磨的技术壁垒!对手难以复制的AI“护城河”

PLTR的增长奇迹,根源在于其20年深耕积累的技术壁垒——不是单纯的大模型,而是能解决企业核心痛点的“全栈AI决策系统”,这也是其敢于叫板同行的底气:

本体论+AIP:LLM时代的价值基石:本体论是PLTR的独家王牌,经过20年打磨,能将碎片化数据转化为“可执行的知识网络”,解决了大模型“只会聊天不会干活”的行业痛点;AIP平台则实现了全企业范围的AI转型,让客户从单一用例快速升级为全面数字化重构。

AIFDE:开发效率的“加速器”:AI原生开发代理能自动处理数据源连接、数据集成、本体创建,极大提升开发速度,让内部团队和客户的生产力翻倍。

硬核技术矩阵:AIHivemind可协调AI代理解决复杂问题,EdgeOntology能在移动设备运行,适配无人机、机器人等硬件场景——全栈技术能力在AI应用圈独树一帜。

正如管理层所言:“我们的优势在于20年沉淀的本体论、FDE模式和完整软件栈,能深入解决企业最复杂的核心问题,这是竞争对手永远无法复制的。”

而正是这样的核心竞争力,使得英伟达在上周的华盛顿GTC大会上宣布与PLTR强强联手。

来源:英伟达DC GTC大会

05、做空巨头被“打脸”!长期逻辑无可撼动

大空头MichaelBurry押注PLTR下跌,最终却遭遇“爆仓式”亏损,核心原因在于其忽视了PLTR的核心增长逻辑:

用静态眼光看待高成长AI公司:PLTR63%的营收增速、51%的利润率、134%的客户留存率,足以通过持续的业绩增长消化估值,就像当年亚马逊在高估值中完成市值跃迁。

低估商业业务的增长韧性:商业营收连续四季度反超政府,美国商业收入同比翻倍,客户覆盖金融、制造、医疗等多元领域,绝非“单一依赖政府”。

无视行业需求爆发:企业降本增效需求迫切,众多客户在尝试其他方案失败后,转向PLTR的全套解决方案,销售周期加速,C级高管主动推动全企业AI转型。

06、未来空间有多广?政企+全球+技术三重驱动

PLTR的增长故事才刚刚开始,三重动力将支撑其长期走高:

政府端:地缘政治紧张背景下,美国及盟友对先进防御能力的需求激增,陆军Vantage平台整合只是起点,更多国家级项目蓄势待发。

商业端:当前911家客户仅为市场冰山一角,参考Salesforce超15万客户规模,金融、制造、医疗等领域的渗透率仍有巨大提升空间。

全球扩张:欧洲、亚太市场已崭露头角,与BT集团、丰田Woven等国际企业合作深化,海外市场将成为新增长极。

按25年53%的营收增速测算,未来几年PLTR有望持续保持高增长,市值空间值得期待!

07、市场波动永远存在,但优质公司的价值终将凸显

从2023年12月预判PLTR的10倍潜力,到25Q3见证其碾压空头的硬核表现,格隆汇研究院始终用“产业逻辑+数据验证”穿透市场噪音。我们的研究体系涵盖“产业跟踪-财务验证-估值建模-风险预警”全链条,对PLTR的跟踪精确到季度订单、客户动态,每一次预判都基于扎实的行业研究。

话说回来,A股有哪些AI应用公司值得关注呢?请参考下图。

如果你想把握AI应用赛道的下一波机遇,看清科技股的增长逻辑,扫码关注格隆汇研究院,我们将带你穿越市场迷雾,提前锁定价值!

注:文中所涉公司仅为案例分析,不构成任何投资推荐。市场有风险,投资需谨慎,决策前请务必结合独立研判。