下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

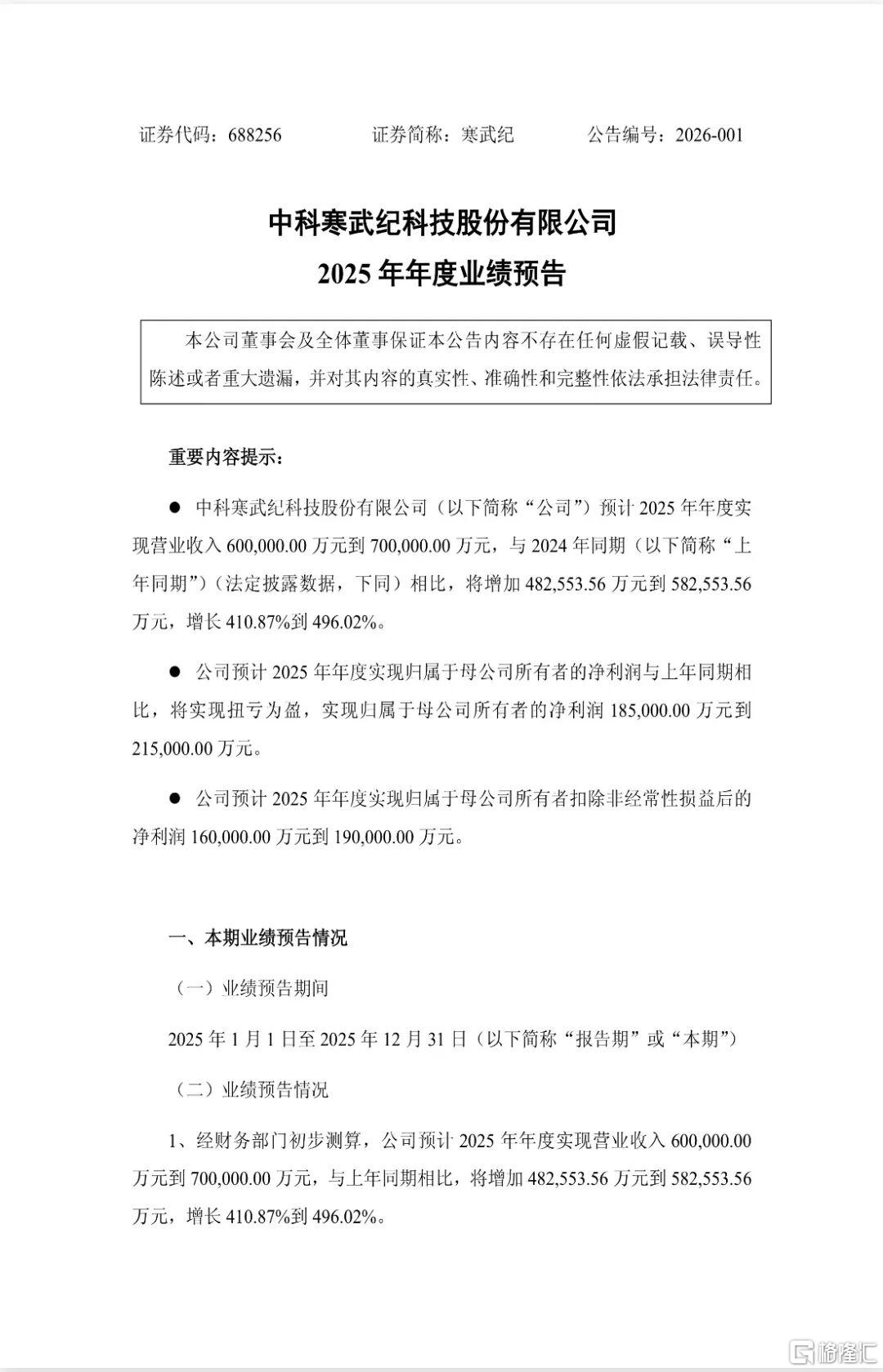

2025年1月30日,寒武纪(688256.SH)发布的2025年度业绩预告,引发关注。

具体来看,寒武纪预计全年实现归母净利润18.5亿元至21.5亿元,同比成功扭亏为盈,营业收入也迎来410.87%至496.02%的同比大幅增长,一举甩掉了上市以来持续亏损的标签。

图片来源:寒武纪公告

实质性改善

这一切被公司归因于人工智能行业算力需求的持续攀升,以及自身产品竞争力带来的市场拓展。

不过,在行业红利催生的业绩爆发背后,这份盈利的含金量几何?寒武纪是否真正实现了商业模式的根本性突破,还是只是踩中算力风口的短期狂欢,成为市场亟待审视的问题。

从业绩增长轨迹来看,寒武纪的扭亏并非突然爆发,而是2025年逐季兑现的结果,一季度便实现营收同比激增4230.22%,上半年净利润达10.38亿元,前三季度净利润累计16.05亿元,连续四个季度保持盈利状态,盈利模型迎来实质性改善。

这一转变的核心,一方面是全球AI大模型发展带动的算力需求井喷,叠加美国高端GPU对华供应受限的背景,国产替代的政策与市场双重红利,为寒武纪打开了宝贵的市场窗口期。

另一方面,营收规模的指数级扩张让公司研发费用占比由2024年前三季度的355.65%骤降至2025年同期的18.29%,规模效应开始显现,毛利率稳定在55%以上,远超半导体行业平均水平。

值得注意的是,截至2025年9月末,公司存货余额攀升至37.29亿元,占总资产比例近3成,且以晶圆、裸片为主;存货周转率仅0.74次,远低于英伟达等同行,面临着销售转化和减值的双重压力;应收账款较年初增长85.90%,经营性现金流净额仍为-0.29亿元,盈利与现金流的背离,显示出业绩的“现金含金量”仍待提升。

更关键的是,寒武纪的业绩增长仍高度依赖少数大客户,第一大客户营收贡献占比近80%,前五大客户销售占比近95%,这种单一的客户结构,让公司业绩极易受下游需求变化影响,增长的可持续性打上了问号。

长期价值的认可

在资金层面,截至2025年9月末,公司货币资金与交易性金融资产合计64.42亿元,2025年完成的39.85亿元定增,更获得大基金二期、联通等国家队与产业资本加持,为后续研发和产能爬坡筑牢了资金“安全垫”。

在市场布局上,公司产品已在运营商、金融、互联网等核心行业实现规模化部署,三大行业复购率超60%,客户粘性持续提升,北向资金、知名牛散的加仓,也反映出资本市场对其长期价值的认可。

作为一家由中科院计算所孵化的企业,寒武纪自2016年成立以来,便聚焦通用型智能芯片研发,经过近十年积累,已构建起覆盖云端、边缘端、终端的全栈产品矩阵,拥有792人的核心研发团队,累计申请专利2774项,获授权1599项,2025年研发投入预计超10亿元,持续的技术投入成为其产品竞争力的核心支撑。

目前,云端产品线已成为公司营收的绝对主力,2025年上半年收入占比高达99.62%,思元370、思元590等主力产品成为业绩增长的核心引擎。

其中思元590算力对标英伟达A100,且功耗更低,在部分大模型推理任务中性能达到英伟达A100的80%-90%,2025年出货量同比增长50%。

边缘端的思元220凭借低功耗优势,在智慧交通、电力巡检等场景渗透率领先,市场份额从2024年的12%提升至18%。

终端IP授权业务稳步增长,累计出货超5亿颗,合作客户涵盖荣耀、OPPO等头部企业。

技术层面,寒武纪掌握从处理器微架构、指令集到编译器的全栈核心技术,自研的MLU-Link多芯互联技术单链路带宽达200GB/s,为多卡训练提供硬件级保障,是全球少数拥有“根技术”创新能力的AI芯片企业。

同时,公司也在积极布局下一代产品,计划2026年发布的思元690将引入3D Chiplet与HBM3技术,性能对标英伟达L40S,还在发力车规芯片与海外市场,试图打开第二增长曲线。

长期增长的核心动力

不容忽视的是,寒武纪的产品短板同样明显,相较于英伟达成熟的CUDA生态,其自研的NeuWare软件平台在开发者社区、工具链成熟度上仍有较大差距,第三方工具链、模型库支持有限,一定程度上限制了产品在复杂场景中的落地速度,成为其市场拓展的核心阻碍。

寒武纪的业绩逆袭,不仅是企业自身技术积淀的成果,更折射出国产AI算力产业的发展机遇与行业趋势,其背后的价值,更在于推动国产AI芯片从“0到1”的突破,加速算力国产化的进程。

在国产替代的大背景下,2025年中国AI服务器市场中国产芯片占比有望从2024年的37%提升至40%以上,为寒武纪这类本土企业提供了广阔的市场空间。

对于寒武纪而言,当下的市场机会不仅在于国内算力国产化的持续红利,还在于边缘计算、AIoT、智能驾驶等长尾市场的持续渗透,以及Chiplet、存算一体等新技术带来的高端市场突破机会。

机遇背后,多重风险因素仍在考验着公司的长期发展,行业竞争的加剧首当其冲。

英伟达虽受管制,但仍推出中国特供版产品持续渗透市场,华为昇腾凭借全栈能力在政务、运营商市场占据优势,海光信息、天数智芯等企业也在加速追赶,行业价格战风险一触即发。地缘政治风险同样犹存,美国对华半导体的限制若进一步升级,可能波及公司先进制程流片,影响产品迭代与成本控制,而作为Fabless企业,寒武纪芯片制造依赖台积电、中芯国际等代工厂,供应链稳定性仍面临挑战。

阶段性突破

此外,业绩增长的可持续性与高估值泡沫也值得警惕。2025年三季度公司营收、净利润环比均出现下滑,高基数下维持高速增长的难度大幅增加。

而截至2026年1月30日收盘,寒武纪市值为5309亿元,对应2025年预计净利润的市盈率近240倍,远高于行业平均水平。

从连续多年亏损到年度预盈超20亿,寒武纪用一年时间完成了华丽的转身,成为国产AI算力产业发展的缩影,这份业绩也验证了国产AI芯片在技术和商业化上的阶段性突破。

这对于这家年轻的科技企业而言,短期的业绩爆发只是起点,如何化解存货高企、现金流承压、客户集中的问题,如何完善软件生态、构建真正的技术护城河,如何将短期的行业红利转化为长期的核心竞争力,才是其能否从“国产AI芯王”迈向具有国际竞争力的芯片企业的关键。

在AI算力这个长坡厚雪的赛道上,行业的长期机遇毋庸置疑,但企业的竞争最终还是要回归技术实力与商业本质。唯有在技术创新上持续深耕,在市场布局上稳步推进,在生态构建上久久为功,才能在全球半导体竞争的浪潮中站稳脚跟。

对于投资者而言,既要看到寒武纪在国产替代中的成长潜力,更要理性看待其当前的估值与潜在风险,关注客户结构改善、现金流转正、新场景拓展等核心指标的兑现,才能更清晰地判断这场“盈利盛宴”究竟是真正的逆袭,还是只是算力红利下的昙花一现。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,不慌实验室及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!