下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

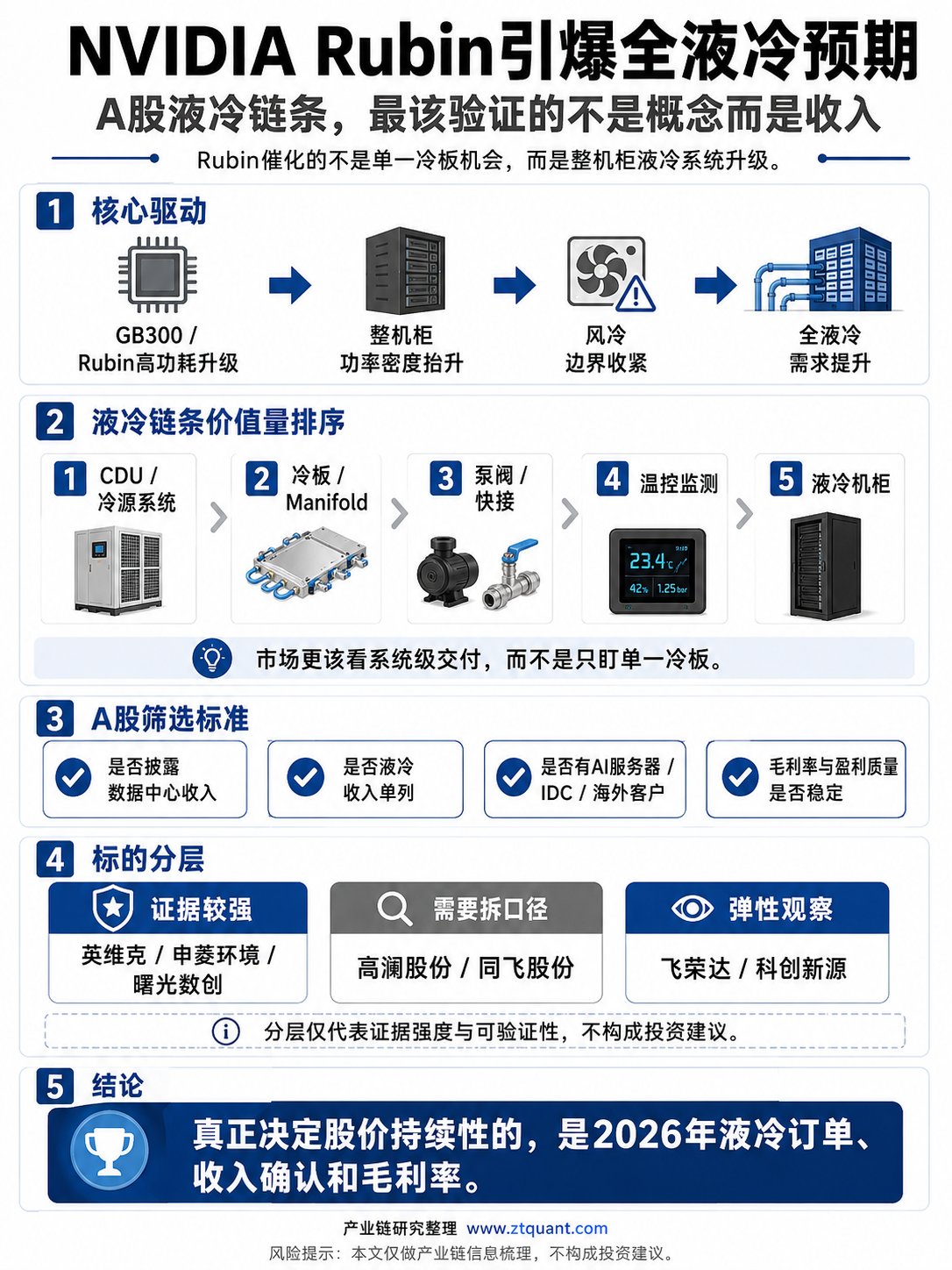

产业链价值量开始向更靠近服务器和芯片的位置迁移。冷板贴近GPU/CPU负责热量带出,CDU承担流量控制与换热,Manifold、快速接头、预制化管路解决分配与连接,室外干冷器和集成冷站负责外部散热。45℃温水液冷的核心价值,是降低传统冷水系统依赖,同时适配更高功率密度的AI机柜。

A股映射上,不能只看公司是否有“液冷”产品,而要看兑现进度。

第一类是收入已有体现的公司。英维克披露液冷产品覆盖冷板、快速接头、Manifold、CDU和管路,2025年机房温控收入34.48亿元,同比增长41.28%。曙光数创2025年收入同比增长74.29%,其中浸没液冷收入同比增长370.58%,冷板液冷收入同比增长40.01%。这类公司目前更接近液冷收入兑现层。

第二类是具备部件弹性的公司。飞荣达披露冷板、单相/两相液冷冷板模组、流量控制仪、CDU等部分产品已批量交付。高澜股份布局服务器液冷板、流体连接部件、多型号CDU、TANK和换热单元。它们的看点在于零部件和系统产品拓展,但短期仍要等更细的收入、客户和订单数据验证。

第三类是机房设施侧补链。同飞股份数据中心产品包括CDU、Manifold、预制化管路、室外干冷器、集成冷站,但现阶段更清楚的收入抓手仍偏储能温控。申菱环境偏一体化冷源、水冷双盘管风墙和风液融合,更多对应数据中心冷源和设施侧环节。

后续验证点很直接:液冷单品收入是否单列,海外收入和客户进展是否清楚,订单验收和批量交付是否持续,毛利率是否同步改善。NVIDIA给出了方向,但A股公司的估值能否继续消化,还要靠半年报和订单数据接力。

免责声明:本文仅为公开信息整理和内容创作参考,不构成投资建议。市场有风险,投资需谨慎。