下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

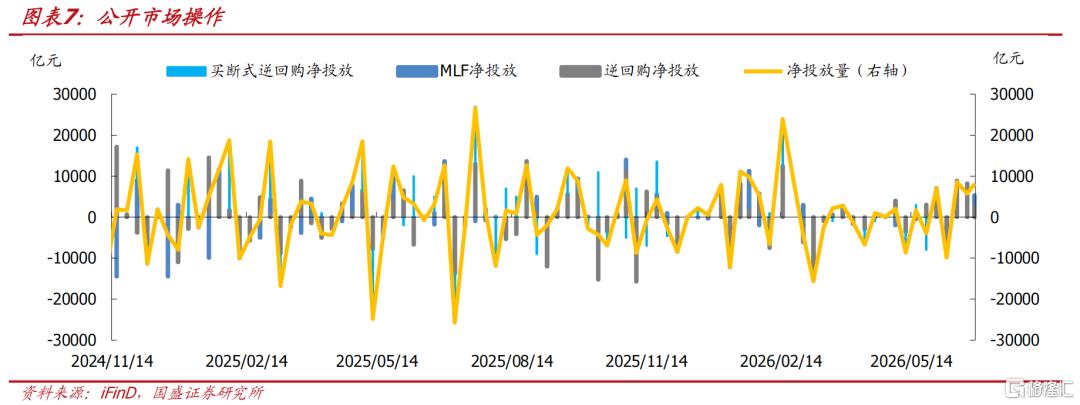

本周央行公开市场业务净回笼。本周央行逆回购投放15785亿元,逆回购到期31655亿元,逆回购净回笼15870亿元;央行预告将于7月6日开展10000亿元3个月期买断式逆回购操作,加量续作2000亿元。

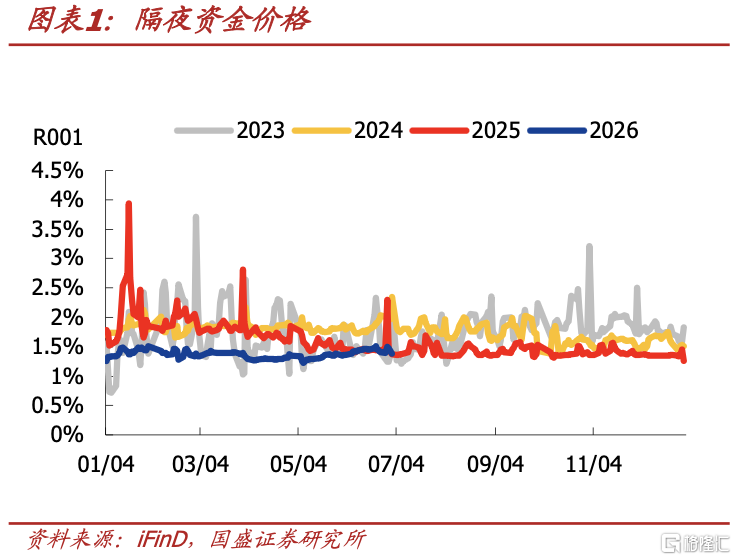

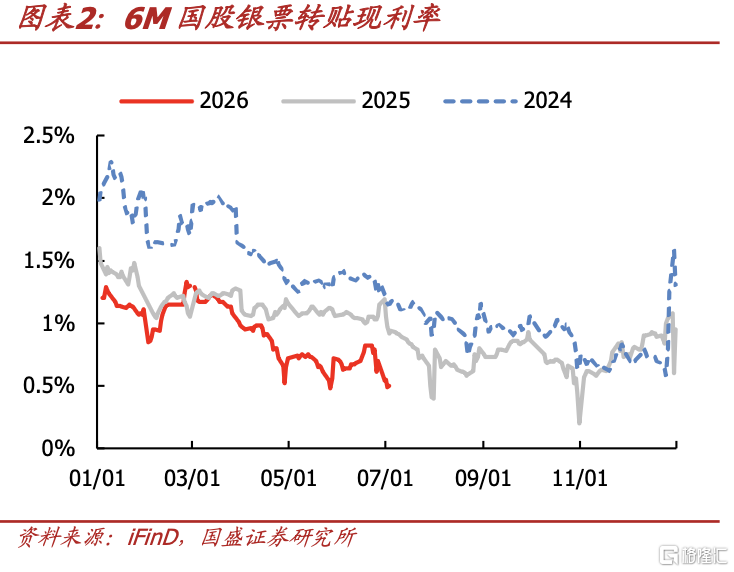

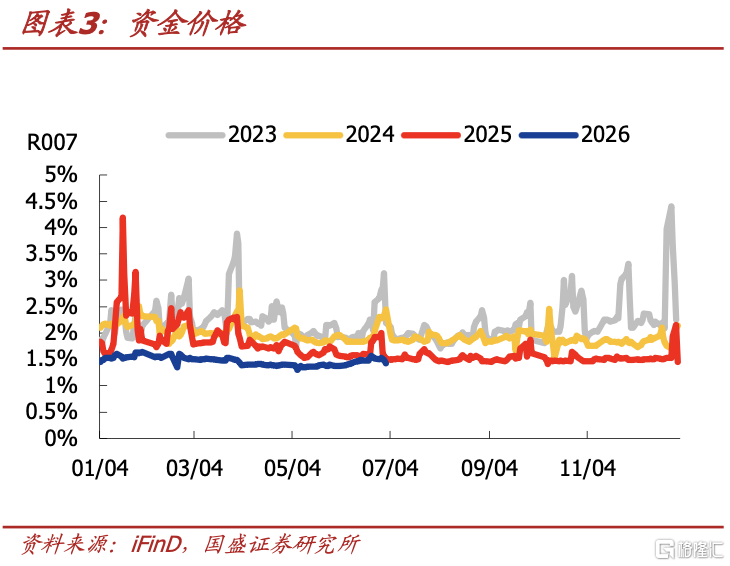

本周资金面转松,7天资金价格明显下行。本周R001收于1.39%(前值1.40%),DR001收于1.36%(前值1.37%)。R007收于1.42%(前值1.51%),DR007收于1.39%(前值1.47%)。DR007与7天OMO利差收于-0.76bp,6M国股银票转贴利率收于0.50%。

本周债市围绕资金面波动而震荡,收益率整体上行,超长端表现弱于中短端。周初,资金面受季末扰动边际收紧,叠加6月制造业PMI超预期、权益市场走强,债市普遍承压调整;周中月初资金面未能如期转松,央行大额净回笼,叠加部分机构无法看到最新报价,市场对交易流动性有所担忧,债市情绪继续偏弱。此后,随着资金面逐渐转松,权益市场尤其AI板块跟随外盘明显调整,对债市情绪形成一定支撑,但超长端则受30年国债招标结果高于市场预期及供给压力影响持续偏弱。累计看,本周1年国债收益率上行1bp至1.14%,10年国债收益率上行1.49bp至1.75%,30年国债收益率上行5.09bp至2.27%。

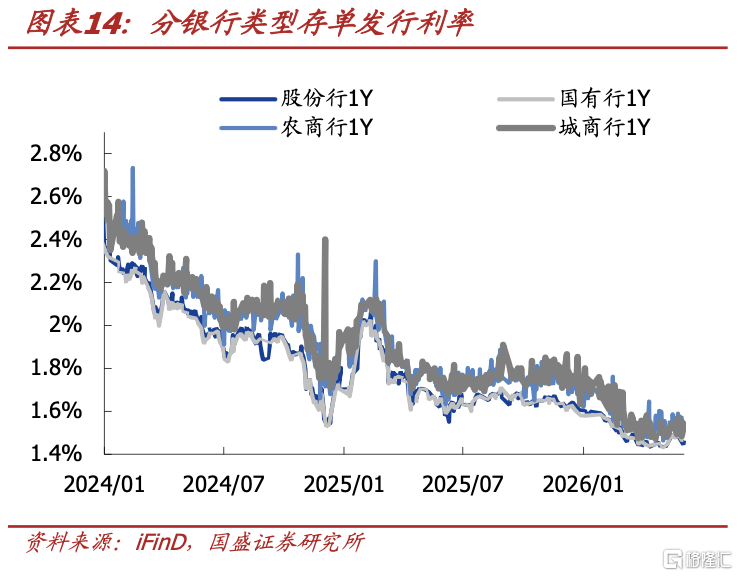

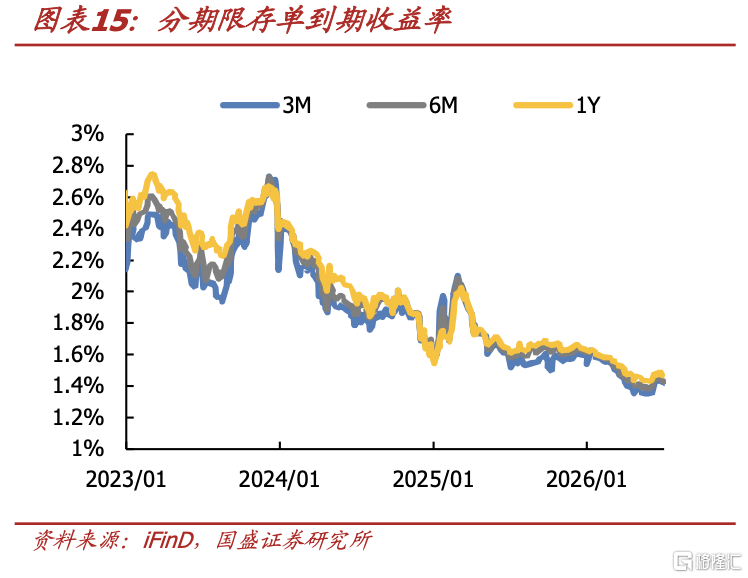

存单收益率普遍下行。本周3M收益率下行3.00bp收于1.40%,6M收益率下行2.00bp收于1.43%,1Y收益率下行2.00bp收于1.46%。本周1年存单与R007利差走阔6.78bp至4.00bp。

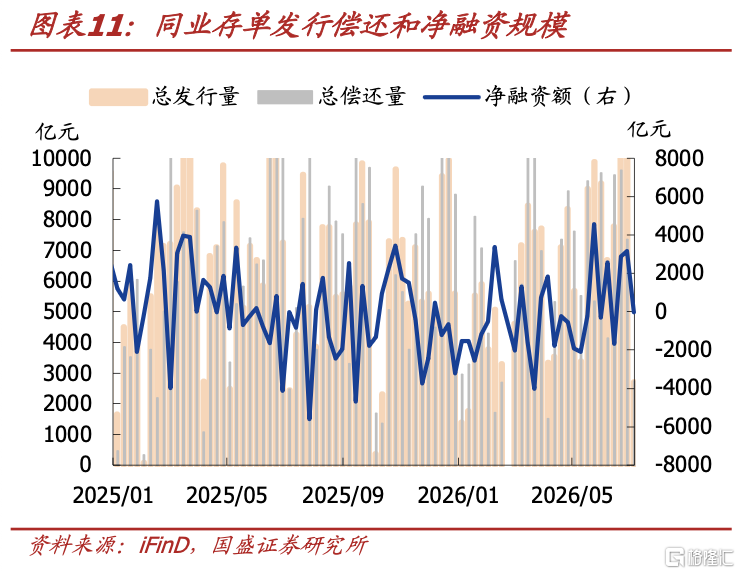

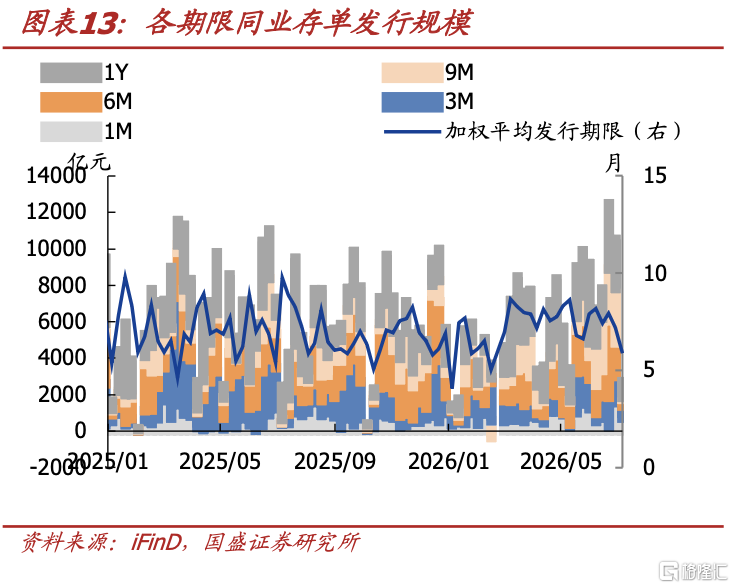

本周存单净融资回落。本周存单净融资-12.0亿元,前值3159亿元。发行结构来看,本周加权平均发行期限6.0M(前值7.2M),3M存单发行647.70亿元,6M期限发行361.40亿元,1Y期限发行859.60亿元。

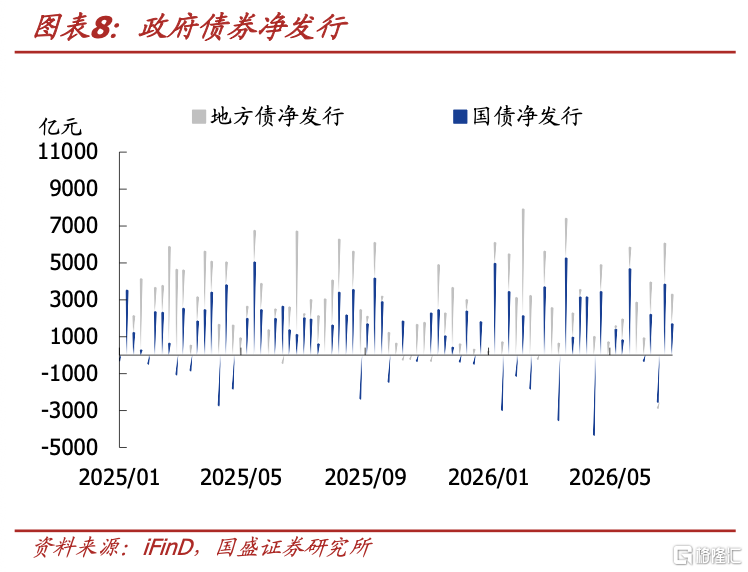

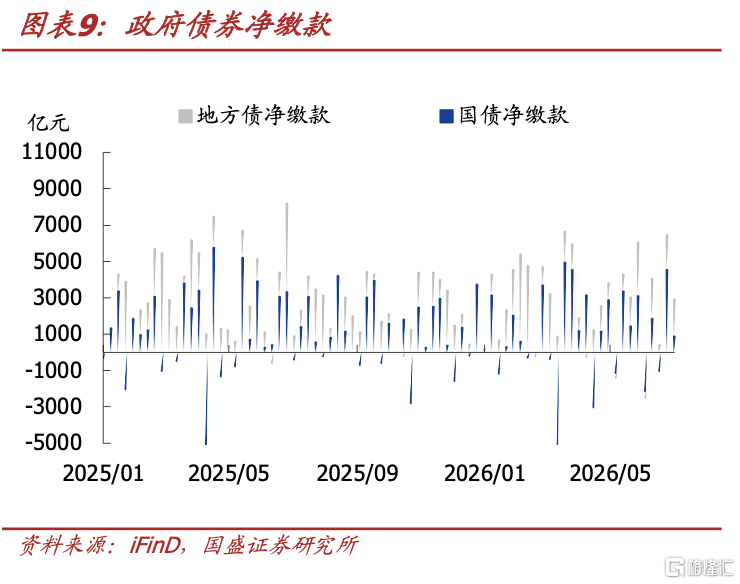

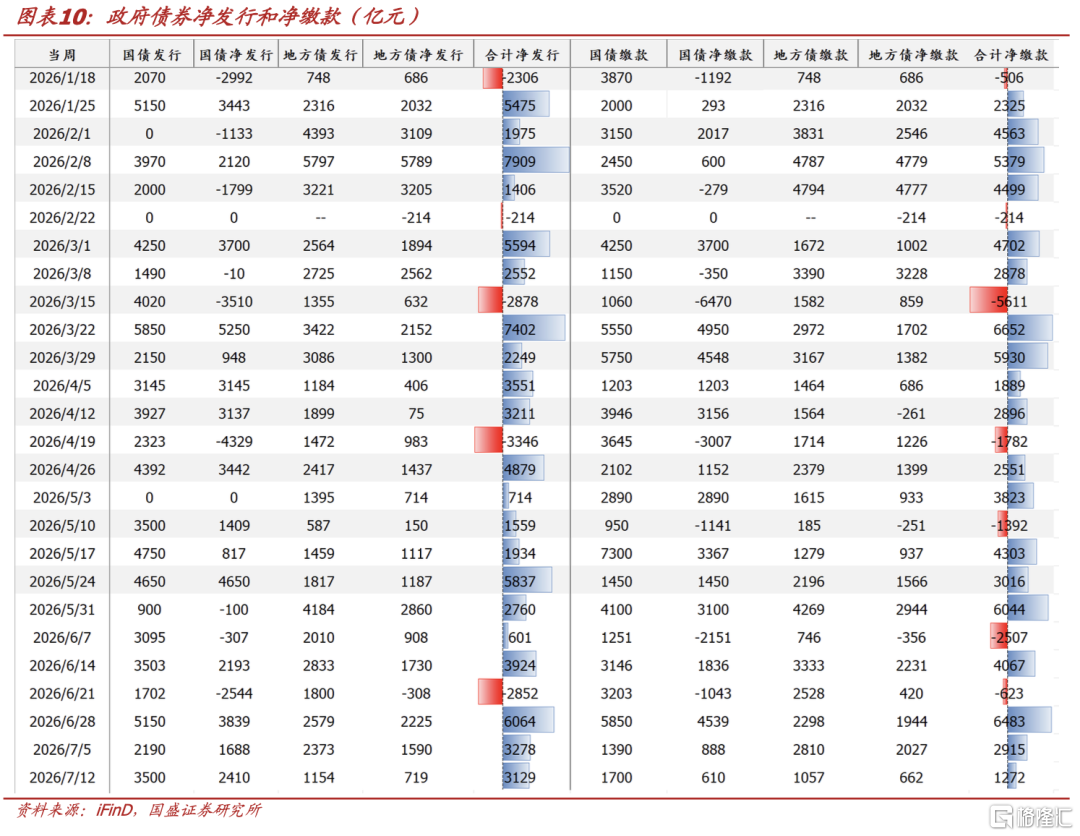

政府债净发行下降。本周国债净发行1688亿元,地方债净发行1590亿元,政府债合计发行3278亿元(前值6064亿元),净缴款合计2915亿元(前值6483亿元)。下周(2026年7月6日-2026年7月12日)预计国债净发行2410亿元,地方债净发行719亿元,政府债合计净发行3129亿元,净缴款合计1272亿元。

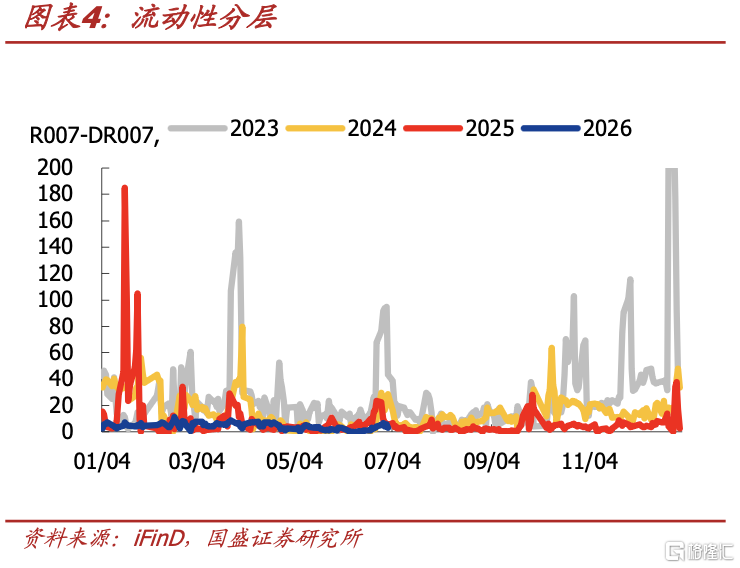

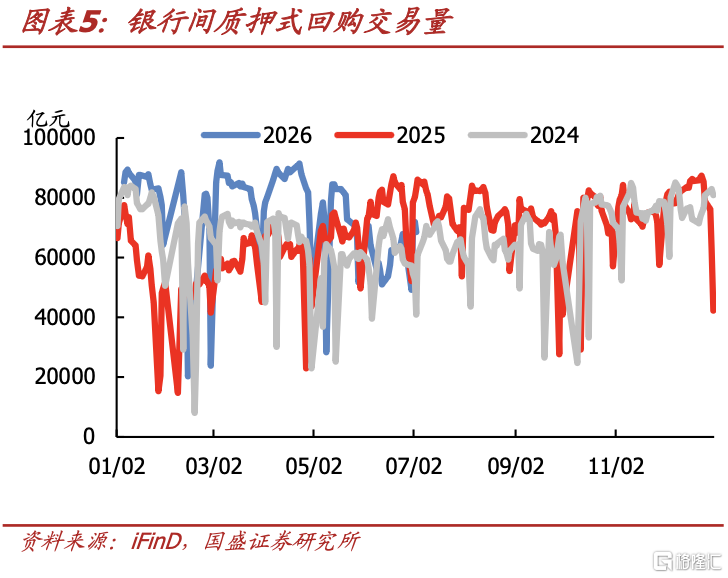

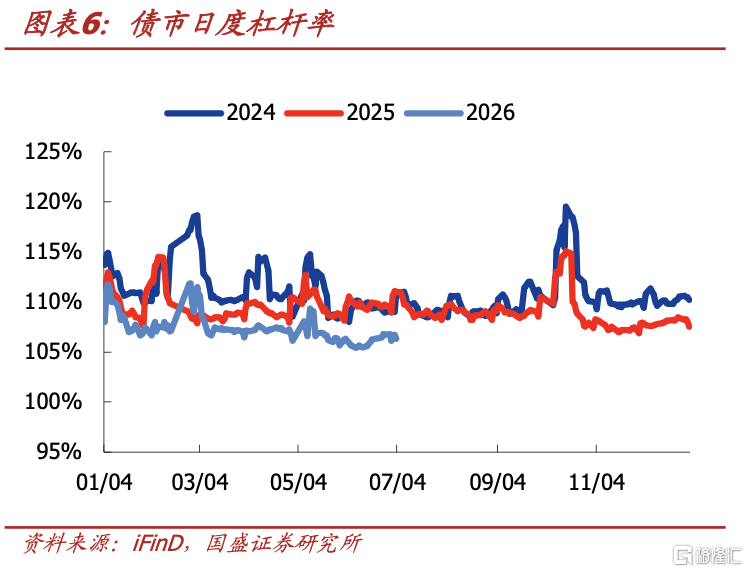

银行间杠杆率微幅下降。本周质押式回购交易量日均6.45万亿元(前值6.53万亿元),银行间市场杠杆率日均106.51%(前值106.54%)。

风险提示:赎回事件超预期,资金面收紧,统计存在偏差

正文

一、资金面

二、同业存单

三、机构行为

风险提示

赎回事件超预期,资金面收紧,统计存在偏差。

注:本文节选自国盛证券研究所于2026年7月4日发布的研报《季初资金下行缓慢,央行回笼调节预期——流动性和机构行为跟踪》,分析师:杨业伟 S0680520050001;王春呓 S0680524110001