下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

预期

又到了财报季,市场提前进入一种期待状态。大家看着手上的股票,心里默念着一个数字,希望它能在某个公告里被兑现。但预期这个东西,有时候是远方的灯塔,有时候只是市场画的一个饼。

我们先来看一组数据,看一下历史上预期的变化。

wind里面有一个指数的净利润预测数据,这个预测的计算模式是基于指数成分股的分析师预期营收和预期增速来的。但落实到数字上,会发现大家的预期和最终的结果完全对不上,甚至出现了历史上很戏剧化的结果。

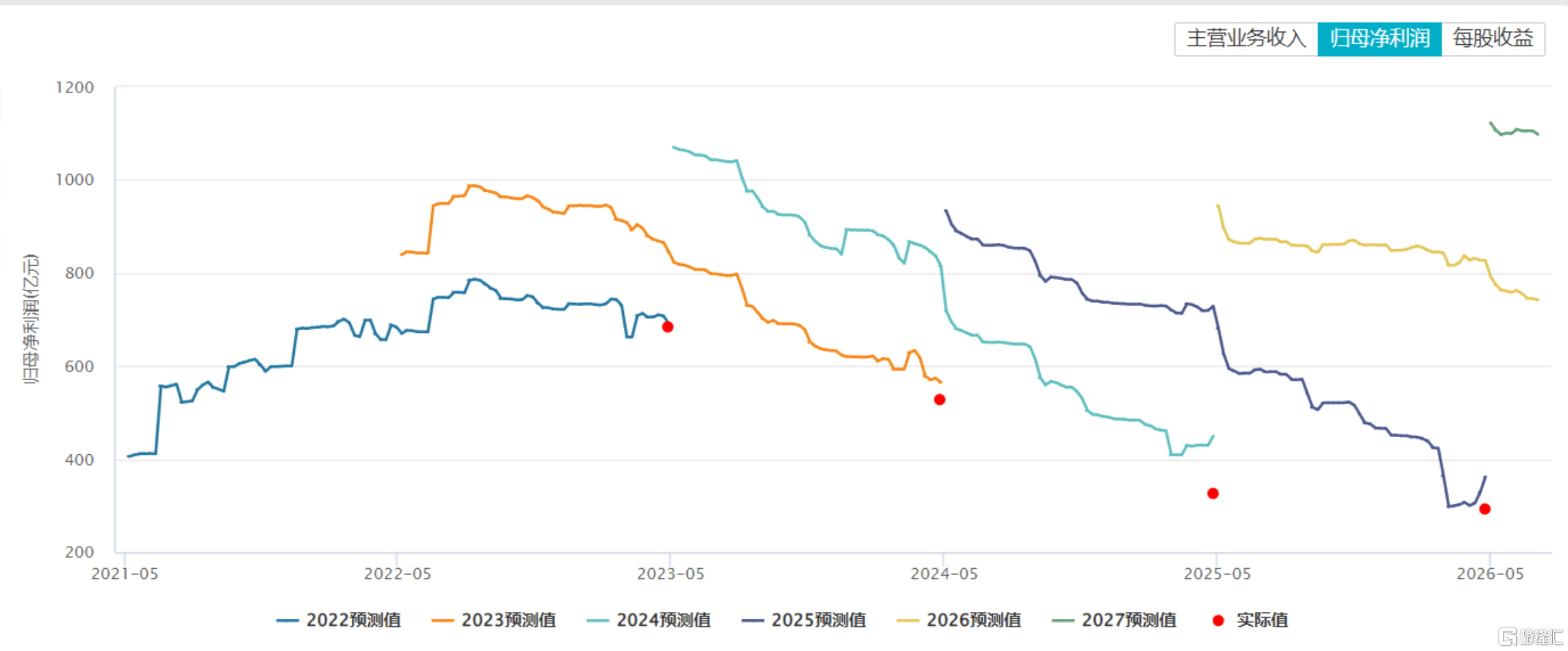

上图是科创50指数21年以来的预测净利润和实际数据。具体来说,22年wind一致预期科创50指数23年的净利润是845亿元,但23年实际值是528亿元,预测比实际值高了60%;

23年wind一致预期科创50指数24年的净利润是565亿元,但24年实际值是326亿元,预测比实际值高了73%;

24年wind一致预期科创50指数25年的净利润是449亿元,但25年实际值是293亿元,预测比实际值高了53%。

对于科创50指数来说,提前一年的净利润数据往往不准,提前两年的净利润数据往往偏离的没边了。大家往往会分析出一个较高的预期值,但最终无法达成。

至于为什么科创50指数的净利润一年比一年低,这你别问,再问就不礼貌了。这个时代是需要投入研发、资本前置的,再加上具备想象力但无业绩的公司涨上来入选了指数,使得指数越来越偏重想象力。

直至现在,科创50指数拿着293亿元的净利润,大家预测26年净利润能达到827亿元,27年净利润能达到1122亿元。相当于26年净利润需要是25年的2.82倍,26年全年保持182%的净利润增速,而27年的净利润需要是当前的3.83倍。

如果26年科创50的净利润增速真的能够达到182%,那么我认为当前240倍市盈率还是有救的,还是能够快速消化的。但问题恰恰在于,因为过去大家对科创50的预测从来没有准过,我持有一定的怀疑态度。

好消息先来,坏消息压轴

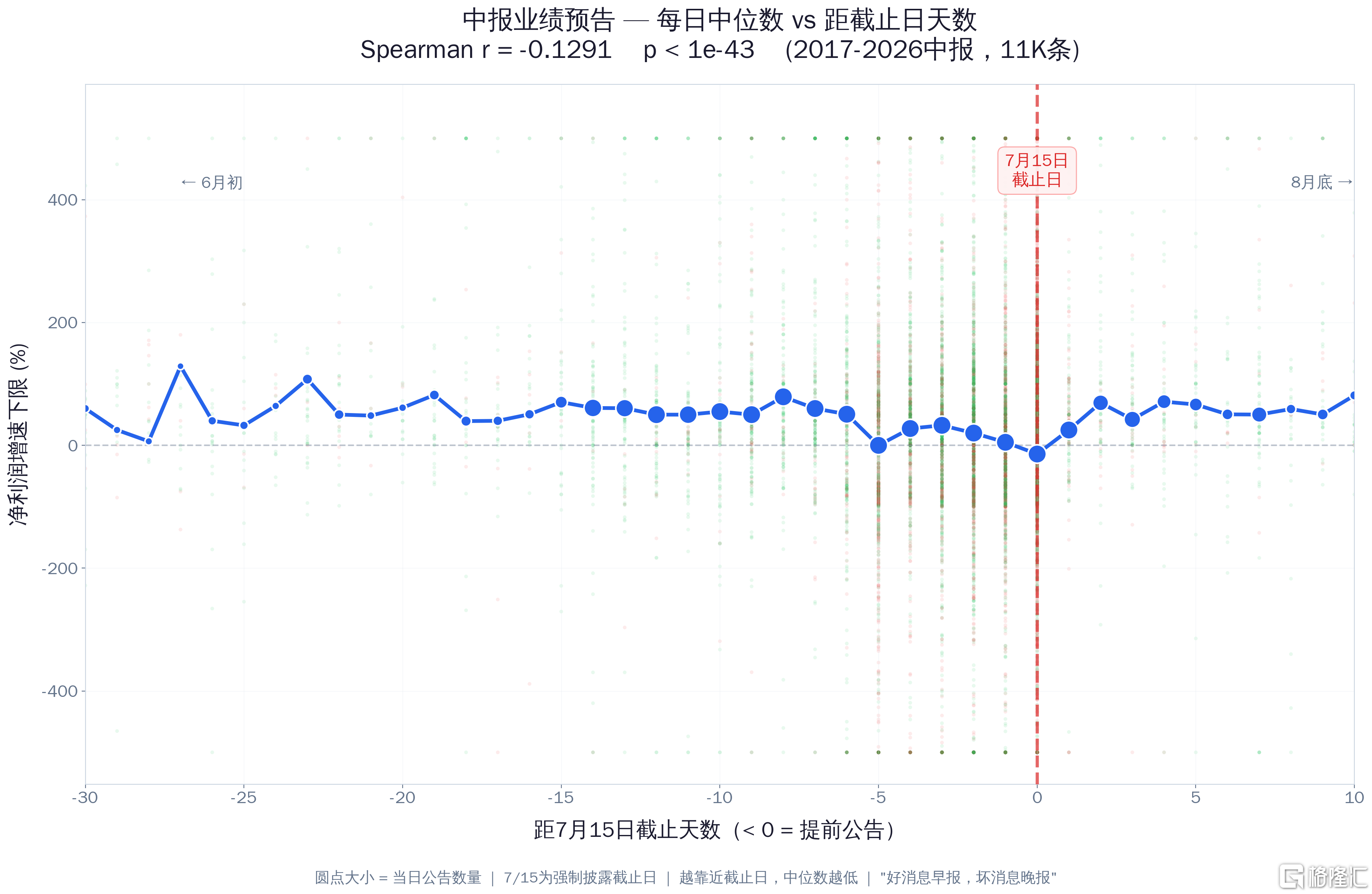

7月15日为A股中报业绩预告强制披露的截止日,如果上半年净利润同比上升或下降50%以上,是需要强制披露的。此外,上半年亏损或者上半年扭亏为盈的情况也是需要强制披露的。

我之前做过一个小统计,披露业绩预告披露的越早的上市公司,最后业绩相对越好。这个也可以理解,好消息总想让大家先知道嘛,所以可能先来的都是以好消息为主。

从上图中很明显的,历年从7月3日开始,业绩预告就会开始扎堆披露,而且来的都是好消息。等到最后临近三天的时候,开始以坏消息为主。

图中的蓝点大小代表当天披露季报的数量,下周就进入业绩预告密集披露的阶段了,因为前期来的都是好消息,所以我猜测可能是先反弹。坏消息一般都在临近7月15日的时候发布,当坏消息出来后,可能就来到反弹的阶段性高点然后再往下掉。

甚至说等到7月15号的时候,如果部分高位股都没有发业绩预告的话,也会往回落,因为预期增速没有来到50%以上,其实也等同于坏消息,毕竟企业连玩点财技搞点50%以上的净利润增速的意愿都没有。

搁在平时没有50%的净利润增速其实很正常,但很多票这轮涨上来就是因为涨价周期业绩大涨啊,价格已经提前涨了好几倍了,而如果净利润增速没有达到50%的话,怎么证明景气周期对你的受益程度呢?在没有达到业绩预期的情况下其实是一个利空,预期落空的情况下会进一步往下掉。

本周末的时候,部分企业已经发了较好业绩预增公告,靠前到来的都是好消息。比如某存储股出现了600倍的净利润增长,按照业绩预告估算,他上半年净利润是100亿,一年净利润如果直接乘算是200亿,总市值2615亿元人民币,差不多对应13倍PE。如果在扣除存货涨价的因素下,能够保持当前这个增速水平,其实是能够算得过来的。

对比外盘的海力士,海力士一季度净利润是40万亿韩元,按照四个季度来衡量一年是160万亿韩元,总市值1728万亿韩元,相当于10倍PE出头。

如果有足够的增速,当前的科技股并不算贵,就看最后的答卷了。

由于新来的都是好消息为主,我怀疑未来两周的剧本可能是先反弹后回落。一开始好消息振奋人性,后面坏消息可能会影响一些市场情绪。

赌中报是个伪命题

其实我一直觉得,对于没有信息优势的人来说,赌中报是个伪命题。

很多人喜欢赌中报,但自己其实连个DCF模型都不会,只是一厢情愿的认为中报会好。但实际上,很多高水平的分析师是可以把财报预测的非常准确的,甚至可以通过跟产业链定价、成本测算、闭门会议清楚的了解到一些深度信息,提前预判出准确的中报。

以前在饭桌上,我听某光伏企业财务总监说过,他们前一天只是发了个提价公告,第二天就有卖方分析师把营收净利润改善都算清楚了,而且算的还是对的,跟他们自己核算的完全一致。

其实金融机构相对散户最准的就是对财报的把握,这点我相信各位同行无比清楚这一点。

如果你有信息优势,可以搏一搏中报行情。但如果你没有信息优势,其实你真的只是在"赌"而已,中报只是给了你一个持仓的理由而已。

所以我认为盲目参与赌中报并不可取,赌赢了当然好说,赌输了就很惨了。中报更像是一个高考出分数的时间点,但至于企业考试成绩水平,是你之前就应该了解的信息。

去伪存真

接下来我感觉是去伪存真的时段了,很多偏概念炒作性质的,就会受到比较大的影响。但如果是有业绩的,结合当前的环境,肯定会受到支持的,所以可能会迎来一定的分化行情。

有业绩的高景气度方向,我倾向于是维持高涨情绪,但如果业绩不及预期,很容易在这个时间点被证伪。

我个人认为,对于目前上涨的某些科技股来说,如果说这两个礼拜科技相关的股票没有发业绩预告,那么意味着它的预计中报净利润增速没有超过50%。如果它的股价已经提前涨了好几倍的话,其实就是很大的利空,是有很大危险的,尤其是大家预期科创50指数能够达到182%净利润增速的情况下。

同时需要额外注意一些不起眼的却发了预增的科技方向,可能是新一轮炒作的主线。

另外我觉得分化的过程中,至少老登股可以喘一口气吧,后面科技股再强启动是后面的事,在这个位置先去掉一部分水分,我觉得也挺好的。

当回调不再回来

其实这轮科技股就算是调整个20%到30%,从中长期角度也算不上趋势的终结,只是可能中场休息一下随时可能再来的。但如果你是半路进去的,就会比较危险。

在趋势的强化中,所有人的阈值会被不断地放大,最后所有人默认为跌20%就很常见的东西,没有什么大不了的。今天跌停,明天就会涨停回来。但是直到最后一次,大家发现他没有回来,甚至瞬间跌破了大家的心理防线,就从贪婪情绪瞬间变成了恐慌情绪,事情才会发生变化。

承受阈值的不断放大,是牛市里最温柔也最致命的陷阱。每一次回调都被成功收复,每一次恐慌都被证明是买入机会,久而久之你会觉得风险只是一个理论上的概念。但直到最后一次,它真的没有再回来。

预期是好的,它让我们有勇气在市场里待下去。但预期也是危险的,它让我们忘了自己看到的东西和别人看到的东西,可能根本就不是同一个世界。在中报季这个信息密集的时间窗口里,希望大家拿着大概率有业绩的东西,防止被误伤。