下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月6日,存储芯片业绩暴增大涨,江波龙、佰维存储分别收涨10.34%、6.26%。上游设备与材料高位分化,中微公司、长川科技、华海清科多只设备股上演“深V”走势,半导体设备ETF招商(561980)全天振幅高达6.51%,一度涨超1%、一度跌超4%,最终收跌0.72%。

个股方面,京仪装备、芯源微、广立微、海光信息涨超4%,盛美上海、中芯国际涨超2%,安集科技、至纯科技、寒武纪等涨超1%,康强电子、有研硅、中船特气等前期涨幅过高的个股深度回调。

数据显示,近期半导体设备、材料板块高位波动,资金面持续布局板块中报确定性。截至最新收盘日,半导体设备ETF招商(561980)最近10个交易日累计净流入超23亿元,最近5个交易日内累计吸金13.58亿元,规模站稳70亿元。

为何资金持续流入?中报业绩+存储扩产+国产替代三重确定性较强。

一、中报业绩

从短期视角看,7月市场正式进入向业绩逻辑切换的阶段,中报业绩将成为影响市场风格和资金配置的核心变量。而存储、设备、材料等板块受益于半导体大周期,板块个股盈利积累丰厚,相关龙头业绩确定性较强。

如国产存储芯片厂商江波龙,预计2026H1营收220-250亿元,同比增长116%-145%;归母净利润92-110亿元,同比增长62204%-74394%。

公司指出,业绩增长驱动一方面存储行业需求回暖、晶圆供给收紧,行业进入高景气周期;另一方面公司与多家全球头部存储晶圆原厂续签长期供货协议(LTA)与合作备忘录(MOU),稳定上游晶圆供给。

上游方面,测试设备龙头长川科技2026H1预计实现归母净利润9.0-10亿元,同比+110.76%-134.18%;扣非净利润预计为8.55-9.55亿元,同比+139.38%-167.38%。东吴证券指出,AI算力驱动半导体测试设备需求高增,受益与国产替代加速&下游封测厂扩产,测试机为半导体设备国产替代最确定环节之一。

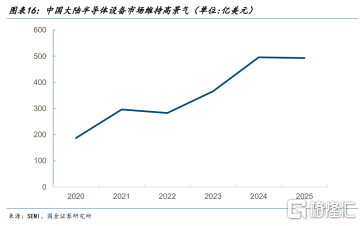

根据SEMI数据,2025年全球半导体设备销售额达1350.6亿美元(YOY+15%),中国大陆稳居首位(493.1亿美元),同年全球半导体测试设备销售额同比激增48.1%至112亿美元。受Chiplet异构集成及大算力AI芯片拉动,2026年全球SoC测试设备市场预计扩容至85-95亿美元。

二、存储扩产

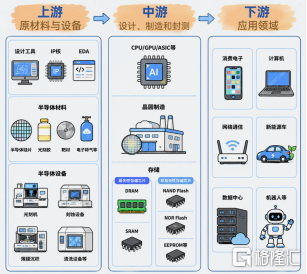

产业链来看,存储芯片是以半导体存储器为核心,涵盖从上游原材料与制造设备、中游芯片设计与制造封测、到下游应用的完整产业生态。东莞证券测算,存储芯片制造对设备需求弹性极大,3DNAND架构使刻蚀、薄膜沉积设备需求提升1.7-1.8倍。

受AI数据中心大规模建设带来的供需失衡影响,全球存储芯片涨价潮从2025年持续至2026年。国泰海通预计,HBM增速上修叠加Agentic AI重塑AI存储需求架构,供需失衡将延续至2027年之后。目前板块估值逻辑已从传统周期博弈转向盈利确定性,具备长约支撑和现金流可见度的确定性溢价。

上周韩国5760亿美元押注AI存储,设备产业链迎扩产红利。据华西证券测算,2026年国内存储厂商扩产预计总资本开支约140-180亿美元,其中长江存储武汉三期约70-84亿美元,长鑫存储扩产约67-96亿美元。

该机构研究发现,2024年中国大陆存储芯片需求占比高达37%,而两存供给占比仅为10.2%,当前存储静态缺口达到28%。2026年两存合计扩产10-11万片/月,直接拉动国产刻蚀、薄膜沉积、清洗、量测等设备需求。

目前国产存储双雄IPO提速,爱建证券指出,长江存储和长鑫科技分别卡位NAND Flash和DRAM两大核心赛道,随着两家企业陆续登陆资本市场,中国存储产业的资本化程度将大幅提升,有望吸引更多社会资本投向存储器研发和产能扩张。

三、国产替代

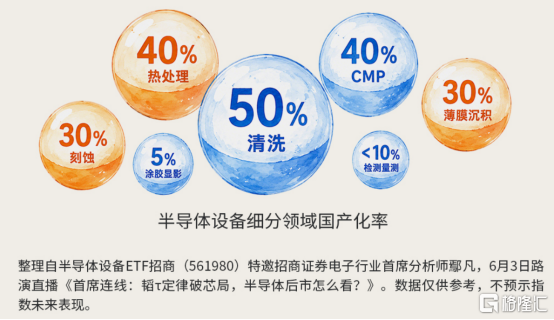

根据中国半导体设备销售额及主要设备厂商营收测算,2025年国内半导体设备整体国产化率已跃升至21%,而在2021年,这一数字仅为9%。其中,刻蚀设备与薄膜沉积设备等核心前道环节国产化率均已突破30%。

半导体设备ETF招商(561980)基金经理房俊一指出, 近日海外模型厂从模型研发到计划做算力租赁,引发投资者对于AI资本开支回报的担忧。受此事件影响,海外半导体以及国内半导体企业均有明显回调。但基本面国产替代大逻辑未改,国产化率提升进展未受影响。短期市场潜在波动加剧,投资人可做好仓位管理,结合自身的风险偏好设置止盈止损线,将半导体产业投资作为长坡厚雪的投资,分享产业成长的红利。

后续随着晶圆厂扩产订单陆续交付,上游设备材料公司的业绩释放具备扎实基础。两大存储龙头加速上市进程与产能扩张,更为上游设备材料注入了强订单确定性。国产设备厂商正受益于“行业扩容”与“国产份额提升”的双重逻辑,战略价值正被市场重新定价,有望在中报季加速景气落地。

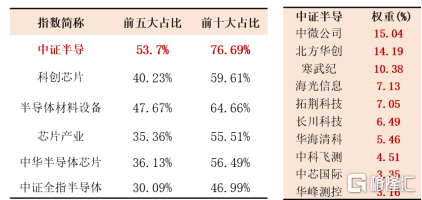

中证指数官网显示,半导体设备ETF招商(561980)跟踪中证半导,全面覆盖中微公司、北方华创、拓荆科技等设备和沪硅产业、南大光电、中船特气等材料龙头(80%),以及寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),“长鑫存储”概念含量达55%,同时前十大集中度近80%为同类最高。

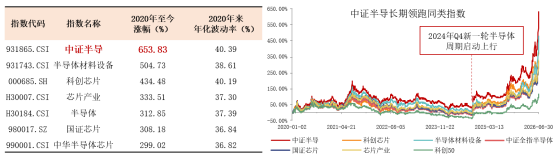

截至7月3日,该指数年内涨幅翻倍,2020年以来累计涨幅高达570%,在科创芯片(385%)、半导体材料设备(432%)等同类指数中位居第一。