下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

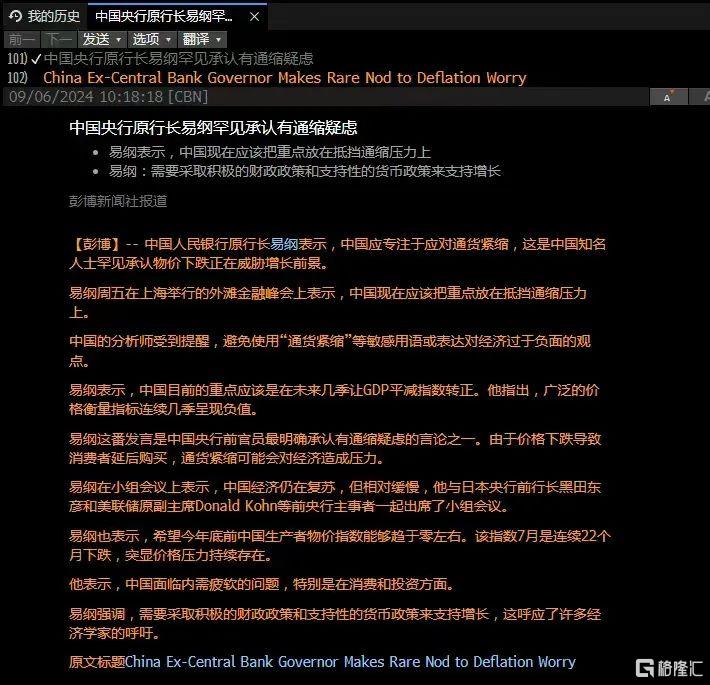

昨日,国泰君安发布公告,计划吸收合并海通证券。我们本来以为能提振市场,短期大盘震荡、呈现结构性机会。今日上午,原央行行业易纲承认中国面临通缩压力,恰似7月降息,表明中国经济下行压力很大,A股因此下跌(《7月降息=A股利空》)。

背后的逻辑:

7月央行本来要控制长债收益率,没有实现目标就降息,向稳增长妥协意味着经济压力很大。

政府本来要引导市场预期,不让公开发表悲观言论,公开承认问题一方面是要解决问题,一方面也说明经济下行、通缩压力的问题藏不住了。

我们再次重申,9月还不到A股反弹的时点(《9月A股反弹基础不足》、《投资之道非常道,沪指再迎2800点保卫战》)。月中经济数据公布会冲击市场情绪,月底长假会有避险资金流出,打断下旬降息形成的弱反弹。9月美股下跌也可能冲击A股情绪。除非本月A股像2月初那样大幅下跌形成一个黄金坑,国庆节后的避险资金回流才可能提前,在9月提供反弹契机。

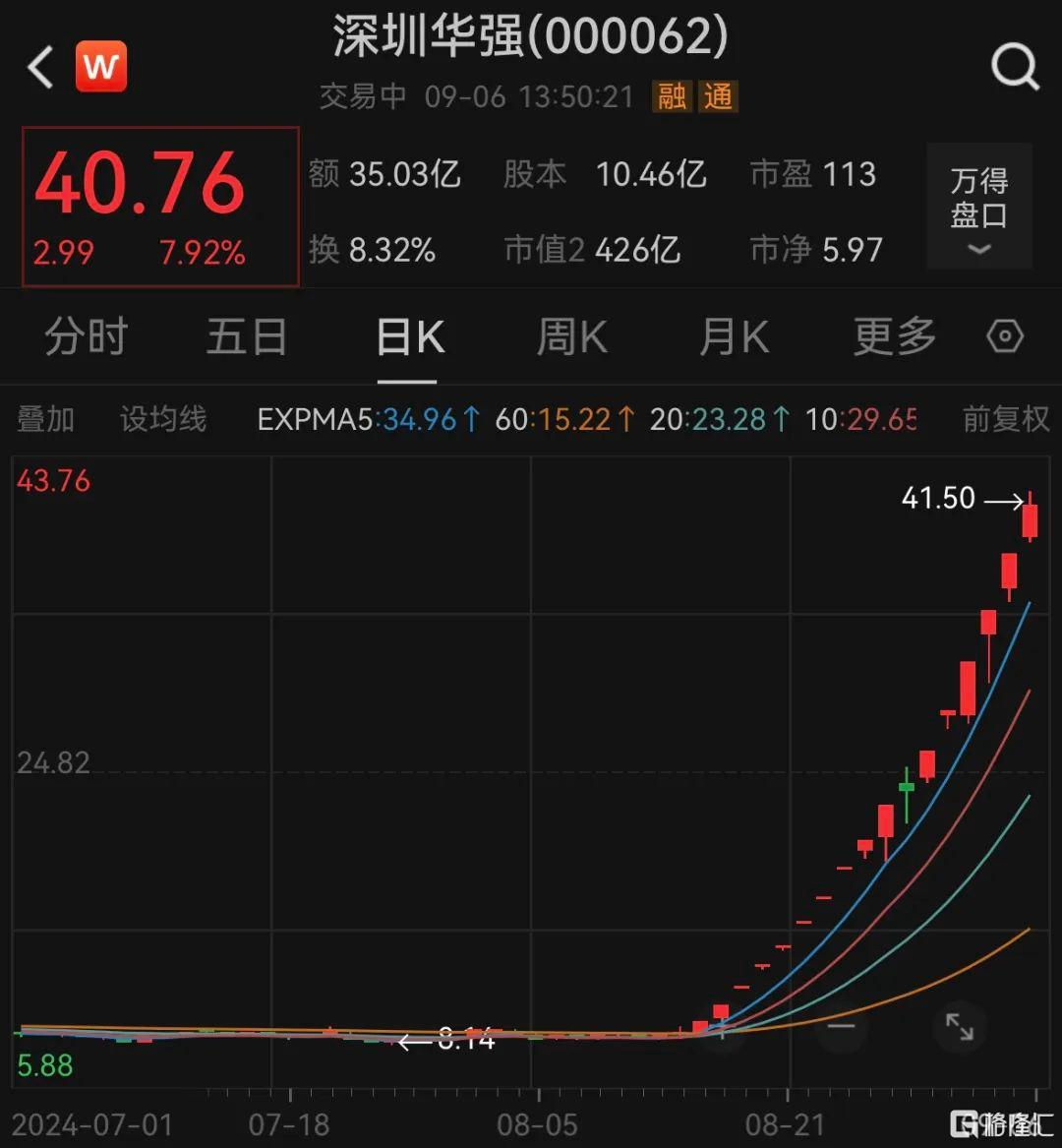

华强越强,A股越弱。市场成交额位于低位,以致于监管都不敢管妖股了,担心游资流出导致大盘进一步下行。但是,二级市场是再分配市场,妖股横行也意味着不少人财富会被游资收割而腰斩。

当下的A股形似鸡肋,很多人觉得估值低止损不值得。然而中国经济的结构性问题短期无法解决,需求不足和通缩将持续。房地产没有超调而是没有跌到位(《高善文二手房企稳的论据错在哪?》),本周上海二手房成交量已经低于去年同期,5月稳地产政策提前释放需求会导致未来房地产加速下滑。宽货币无法转化为宽信用,A股只有短期的反弹机会,难改中期下行趋势,反转点最早也要到明年。低估值板块主要是防御降低损失的。最好的投资策略是配置长期国债或者现金,等待明年沪指跌到2440点抄底。

9月可能降息10bp,再次为长债打开下行空间。但目前30年国债期货已经超越前期高点,上行空间有限,机会在中秋节后。

主导今年收益率的其实是仓位配置。2月初抄底、5月中旬减仓,收益率就不会差。现在轻仓等待下次反弹就好。