下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周四,美联储宣布自2020年3月以来的首次降息,将基准利率下调50个基点,至4.75%至5.00%区间。另外,明日9月LPR报价即将出炉,业内普遍预计LPR将跟随美联储的政策步伐进行相应调整,预期有可能下降20bp左右。

受上述消息刺激,今日A股三大指数放量大涨,两市近4900股飘红。截止午间收盘,上证指数涨0.59%报2733.38点,深证成指、创业板指分别涨1.25%、0.99%。

截至目前,沪深两市成交额达到4278亿元,较前一日放量1333亿元。

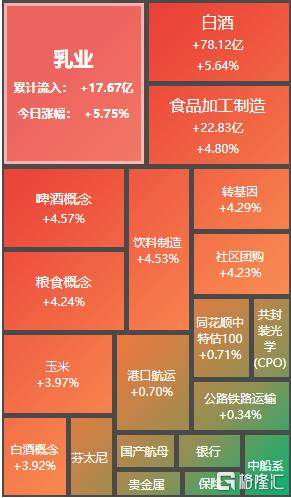

板块上,白酒、乳业、食品加工制造、啤酒概念、饮料制造、社区团购、预制菜等消费板块涨幅居前。仅中船系、保险、贵金属等个别板块下跌。

港股方面,主要指数亦大幅拉升。截止午间收盘,恒生科技指数大涨超3%,恒生指数、国企指数分别上涨1.81%、1.87%。

板块上,家电股、内房股、物管股、电子消费产品等板块走高,军工股、建材水泥股、电池、生物技术、石油股、食品股等下跌。

市场另一大重磅消息是,中国船舶、中国重工昨晚宣布正在筹划重大资产重组。

这次重组计划将由中国船舶通过向中国重工全体股东发行A股股票的方式换股吸收合并中国重工,完成后中国重工将终止上市并注销法人资格,中国船舶成为存续公司。

两公司自2024年9月3日起停牌,于今日复牌。中国船舶上午高开7.39%,截至午间收盘,涨幅收窄至1.2%;中国重工早上小幅高开0.40%,后由涨转跌,截至午间收盘,跌4.22%。

消费板块火力全开

具体来看,今日A股消费股涨幅居前。其中,乳业股领涨。截止午间收盘,品渥食品20CM涨停,洽洽食品、福成股份涨停,伊利股份、大北农、光明乳业、益生股份等纷纷走高。

白酒股反弹。截止午间收盘,皇台酒业、酒鬼酒涨停,岩石股份上演地天板,舍得酒业、山西汾酒、泸州老窖等跟涨。

“股王”贵州茅台早间开盘跳水,盘中一度大跌1.65%,跌破1250元,但随后突然拉升翻红。截至午间收盘,涨1.22%,报1282.35元。

由于中秋节“旺季不旺”,白酒市场消费冷淡,多地酒商反映动销不佳。业内人士预计,今年中秋销售同比将下降20%-30%。不过,仍有券商表示,板块后续有望改善。

国海证券指出,今年中秋较早,回乡走亲访友场景减少,去年则是中秋国庆双节合一,落差感较为明显;宏观经济弱复苏,商务宴请、礼赠需求减弱,高端酒以及高线次高端价位均受到影响;渠道情绪较弱以及电商低价冲击等,终端进货意愿低迷,不过随着市场信心回升,白酒板块估值将迎来修复。

地产股暴涨

受美联储降息50个基点的消息影响,港A地产股双双大涨。A股方面,截止午间收盘,天地源、中交地产、电子城涨停,金地集团、万科A、保利发展、招商蛇口、张江高科等股纷纷上涨。

港股方面,截止午间收盘,富力地产、世茂集团涨超13%,融创中国、华润置地、建发国际集团、万科企业、绿城中国、龙湖集团多股上涨。

今日,香港金融管理局也宣布,将基准利率下调50个基点至5.25%,即时生效。这进一步利好香港楼市和房地产上市企业,由于融资成本降低,有助于提高购房者的购买力,将进一步增加对房产的需求。

此外,央行有关部门负责人表示,下一步,货币政策将更加灵活适度、精准有效,加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本。

市场预计9月LPR或下调20bp

今日港A股大涨,一定程度上受到两方面利好影响:一是美联储大幅降息50个基点,二是随着美联储开启宽松周期,市场预期中国央行也将跟进。

明日,中国人民银行将正式公布最新一期贷款市场报价利率(LPR)。在7月调降10个基点后,8月LPR维持不变,其中1年期LPR为3.35%,5年期以上LPR为3.85%。

目前,市场普遍预计9月LPR有可能下降20bp左右。

中信证券预计,国内方面,年内稳增长政策加码的概率在提升,货币政策方面降准降息均有空间,预计9月或调降存款准备金率25bps,四季度后半期或继续调降7天逆回购利率10bps,财政政策方面,专项债或将进一步提速。

中国人民银行货币政策司司长邹澜9月5日曾表示,降准降息等政策调整还需要观察经济走势。年初降准效果还在持续显现,目前金融机构的平均法定存款准备金率大约在7%,还有一定空间。

A股有望见底回升

展望后市,对于A股市场,中航证券认为,本轮美联储降息更可能是预防式降息,美国经济回落对中国冲击影响或较弱,因此未来国内基本面主要还是关注内部因素。根据历史复盘,美联储降息前后A股多数时间跑赢新兴市场,存在较强配置价值。

本轮中国率先开启降息周期,调降进度缓慢但下降趋势明显。近期央行再度释放宽松信号,未来若美国开启降息,中国宽松力度有望加大,中美同步降息周期或将重现。当下稳增长政策持续落地,地方政府积极响应。同时,政策加码预期升温,持续增量政策有望改善经济基本面,扭转市场情绪,并带动国内外资金回流,A股有望见底回升。

国泰君安表示,本轮海外降息交易下港股与2019年核心差异:当前美国通胀压力缓解年内降息空间预期打开,而港股估值更低且盈利预期边际改善、中报韧性较足,叠加国内政策端积极预期提振,看好本轮港股在降息交易阶段的弹性表现。