下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日大盘创出新低后有所回升,这让大家又燃起了期望。然而,这种走势并不能说明任何问题。例如 9 月 10 日,大盘同样在创出新低后出现反弹,但最终却成为了下跌中继。

昨日大盘创出新低后有所回升,这让大家又燃起了期望。然而,这种走势并不能说明任何问题。例如 9 月 10 日,大盘同样在创出新低后出现反弹,但最终却成为了下跌中继。

所以,大盘能否企稳,关键在于第二天和第三天的表现,也就是今天和明天。

今天已收盘,上证指数呈现出一根小阳线,从目前来看,大盘算是暂时企稳,接下来就看明日的行情走势了。否则,大盘将难以摆脱下跌中继的命运。那么,今天有可能拉出中阳线吗?

曾经,美股大跌时,大家期望着东升西落,可结果是美股下跌后没过几天便再创新高,西边并未落下,反倒是东边股市天天下跌。

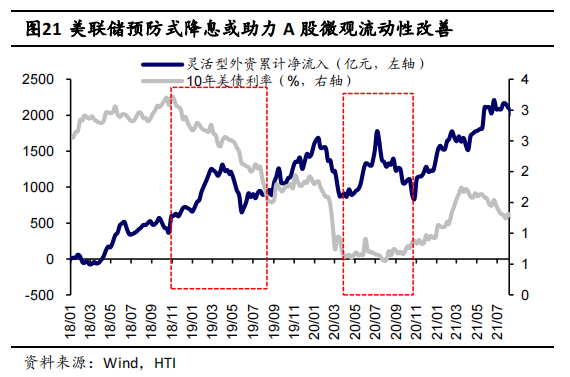

如今,人们又期盼着美联储降息,希望国际资金能够流入我国进行投资。但关键问题是,国际资金真的会进来吗?如果 A 股依旧是那个充满风险的 “坑”,谁也不会为了那几十个基点的利息而冒着亏掉本金的风险。

所以,正如人们常说的那样,打铁还需自身硬。投资者所追求的是赚钱效应,是上涨的预期,而不是去赌大盘还有多少下跌空间。当下的重点是 A 股要打造出赚钱效应!

人都是贪婪的,美联储也不例外。本来六七月份就该降息的,却硬生生拖到了现在,一下降了 50 个基点。

实际上,通过降息、降低借贷成本以及降低存量房贷利率等货币政策手段,难以有效提振内需。因为居民与企业缺乏借贷意愿,他们所差的并非那一丁点儿利息成本。

降低利息、降低借贷成本,只不过是一种转移支付,是存款人对贷款人的利息补贴。

对于那些担心降薪裁员的广大普通家庭来说,每个月少付几百块的利息支出,真的能够促使他们扩大消费吗?

财政政策同样难以发力。大基建已显过剩,而至于新旧动能转换、产业转型升级,由于新兴产业规模较小,资金需求量极少,扩张性财政政策难以找到有效的发力点。

以往,通过借贷途径实现货币流通的良性循环以及信用创造,主要是依靠房地产、大基建和实体经济等重要载体来实现,但如今这条路已经走不通了。直接发钱来提振内需,这个途径更是想都不要想,根本不可能实现。

通过实现充分就业、薪资持续上涨来扩大内需,这一想法虽好,但却难以做到。

目前,或许只有一条途径能够实现信用创造,那就是激活股市的赚钱效应,促进银行存款流动起来,激发居民在股市加杠杆,发动杠杆牛。

这听起来似乎有些荒谬,但曾经确实发生过。在房市 “涨价去库存” 成功实施之前,2014 - 2015 年股市的杠杆牛就发挥了重要作用。

A 股的历史向来是牛短熊长。不过,我个人的建议还是之前反复强调的那一点。历史大底部大概率会在 9 月最后一周形成。

只要扛住 9 月份的三波期指交割,目前空单的量虽然比较猖狂,但等三波攻击之后,就将迎来历史大底,从下周开始。

据我观测,目前距离历史大底还有 0.8 左右的差距。当下虽然并非历史大底,但超跌超卖的情况肯定是存在的。

坦白地说,从技术走势上看,KDJ 的值小于 7,这是我 15 年炒股经验中从未见过的值。

我复盘了历史数据,自 A 股成立以来,也从未出现过这个值,只能感叹真是活久见,我见证了历史。