下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导语:血管紧张素转化酶抑制剂(ACEI)作为临床上广泛应用的降压药,凭借其独特的降压机制和广泛的适应证,已成为高血压及相关心血管疾病治疗的重要选择。近年来,随着医疗需求的不断增长以及市场竞争的日益激烈,ACEI类药物的市场格局发生了深刻变化。一方面,市场规模在集采政策的影响下呈现波动趋势;另一方面,外资企业与本土药企在市场份额争夺中各显神通。施维雅、诺华等外资巨头凭借原研优势占据领先地位,而本土药企则通过性价比和创新联合疗法逐渐崭露头角。

一、 血管紧张素转化酶抑制剂概述

1. 血管紧张素转化酶抑制剂通过两大作用降低血压,常用药品为 “普利”类药物

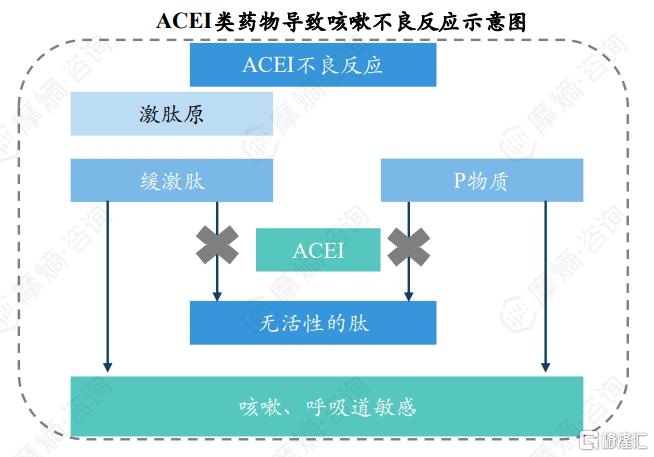

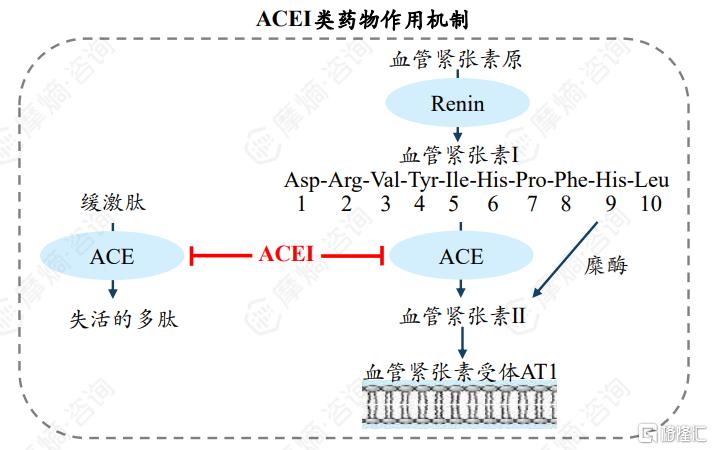

血管紧张素转化酶抑制剂(ACEI)是临床上常用的一类降压药,其主要作用机制是通过抑制循环和组织血管紧张素转化酶使血管紧张素Ⅱ生成减少(主要作用),同时抑制激肽酶使缓激肽降解减少(次要作用),而缓激肽是强烈的舒血管物质,从而达到降压作用,临床上主要用于治疗高血压、充血性心力衰竭、心肌梗死等疾病。常用药品包括培哚普利、卡托普利、依那普利、贝那普利等“普利”类药物,由于这类药物在降压的同时,还能抑制缓激肽水解酶,使缓激肽水平升高,缓激肽在肺部浓度升高可能刺激气管导致干咳,这也是ACEI类药物明显的作用特点。

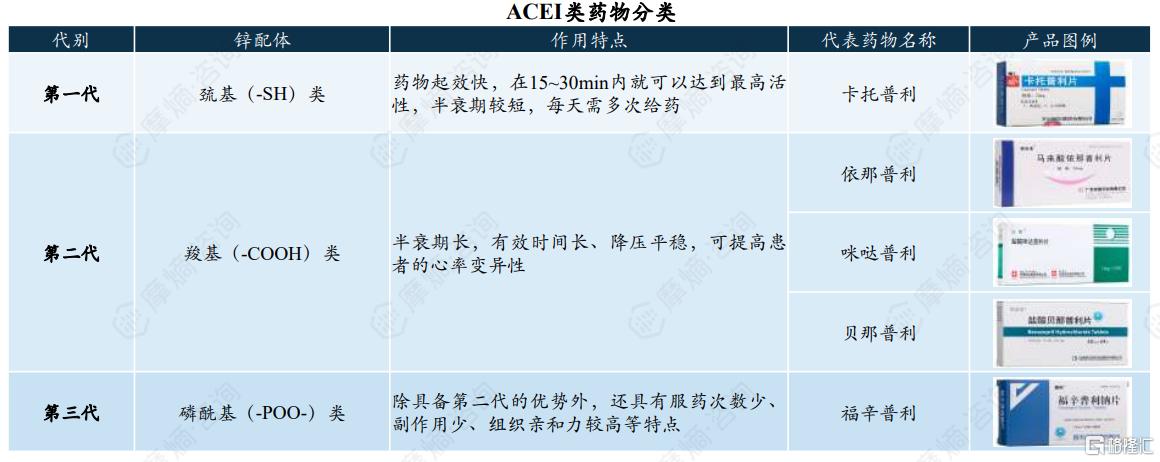

2. 根据不同核心基团, 血管紧张素转化酶抑制剂大致分为三代

根据ACEI与ACE分子表面锌原子相结合的活性基团的不同,ACEI类药物大致可分为三代。由于主要基团的亲疏水性不同,导致ACEI的组织亲和力不同,进而影响其半衰期与代谢清除率。第一代药物以巯基为主要的核心基团,药物起效快、半衰期较短,代表药物为卡托普利;第二代药物以羧基为核心基团,半衰期长、有效时间长,代表药物有依那普利、贝那普利等;第三代药物以磷酰基为核心基团,代表药物包括福辛普利、赖诺普利、培哚普利等。

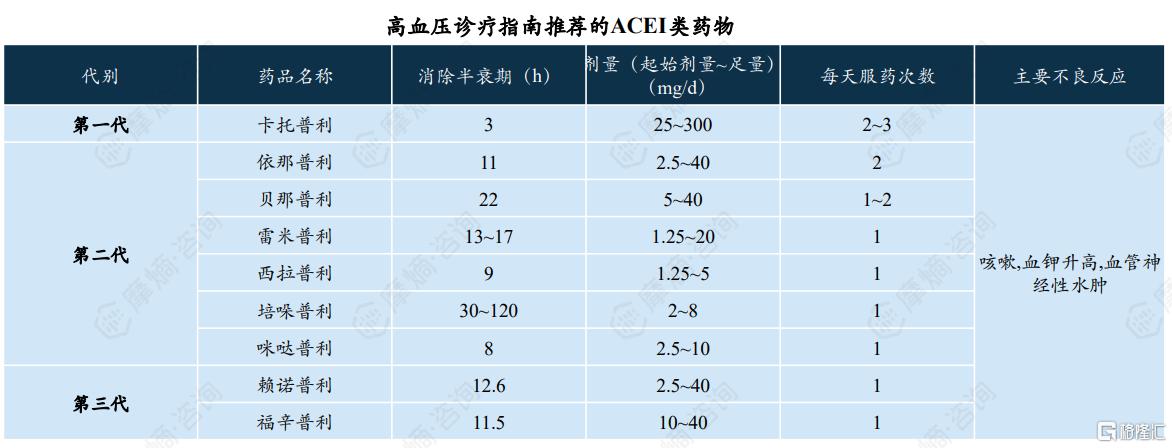

3. 高血压诊疗指南:推荐血管紧张素转化酶抑制剂作为一线降压药

根据《中国高血压防治指南(2024年修订版)》,血管紧张素转化酶抑制剂对于高血压患者具有良好的靶器官保护和预防心血管终点事件的作用,是适应证最为广泛的降压药,尤其适用于伴左心室肥厚、慢性心力衰竭、慢性冠心病、心肌梗死后心功能不全、CKD、蛋白尿患者。

联合治疗方面,ACEI类药物获主要推荐的优化联合治疗方案包括ACEI+二氢吡啶类CCB、ACEI+噻嗪类利尿剂,可以考虑使用的联合治疗方案为ACEI+β受体阻滞剂。

图片来源:摩熵咨询《血管紧张素酶抑制剂市场专题研究报告》

二、血管紧张素转化酶抑制剂市场竞争格局分析

1血管紧张素转化酶抑制剂市场概览

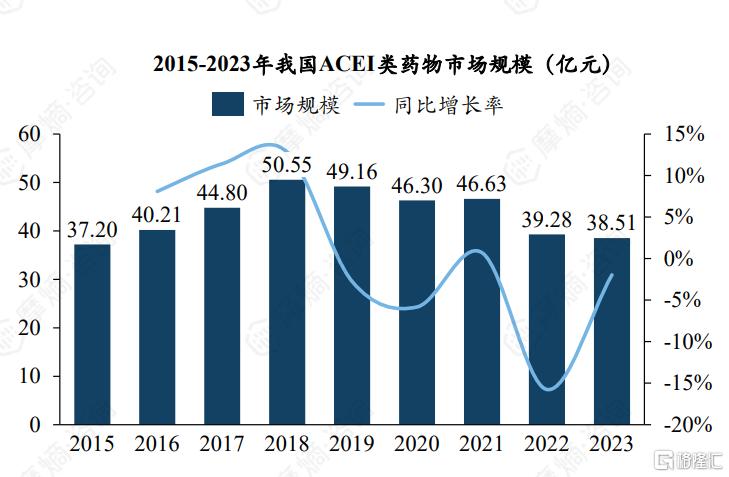

与前两类抗高血压药物相比,ACEI类药物市场规模总体较小,整体维持40亿元左右。与钙通道阻滞剂、β受体阻滞剂这两类抗高血压药物相比,ACEI类药物的市场规模总体较小。根据摩熵医药数据库统计显示,2015-2023年ACEI类药物市场规模总体维持在40亿元左右,2018年达到峰值50.55亿元,近几年由于卡托普利、培哚普利等6个品种陆续进入集采,市场规模呈现下降趋势。

2023年ACEI类药物品种数量合计有22个,生产企业高达86家,其中马来酸依那普利品种数量最多,有4个,卡托普利生产企业数量最多,有26家。

图片来源:摩熵医药销售数据库

2.血管紧张素转化酶抑制剂企业竞争格局

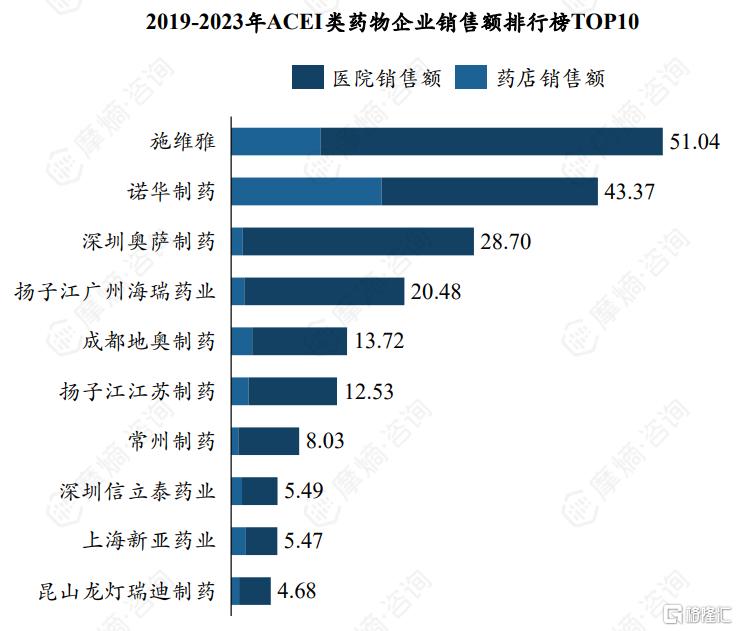

(1)施维雅以51亿元位列销售排行榜首,前十名企业中本土药企占据八席

近年我国ACEI类药物市场头部企业仍然为施维雅、诺华等外资企业,本土企业销售规模较小但前十名企业中本土药企占据八席。排名第一的企业为培哚普利原研企业施维雅,2019-2023年施维雅ACEI类药物合计销售额超50亿元,其中医院端40.49亿元,药店端10.55亿元,处于绝对领先地位。

排名第二的企业为诺华制药,为贝那普利原研企业,2019-2023年ACEI类药物合计销售额约43.37亿元,其中医院端25.57亿元,药店端17.80亿元,实力不俗。其余企业均为我国本土药企,排名靠前的包括深圳奥萨制药、扬子江、成都地奥制药等。

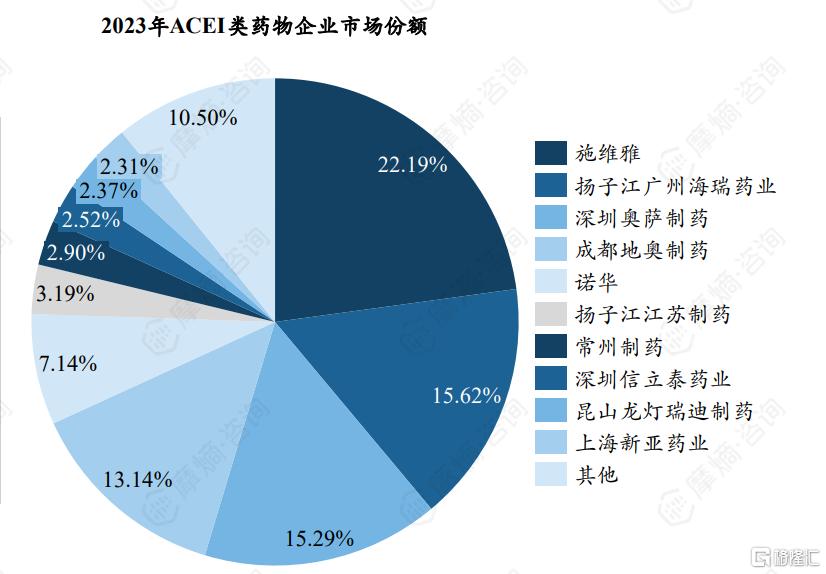

(2)2023年ACEI类药物市场呈现垄断竞争结构

根据摩熵医药数据库统计显示,2023年ACEI类药物市场呈现垄断竞争结构,前四家企业控制着大部分市场份额,具有显著的优势和市场地位。前四家企业合计占据66%的份额,其中施维雅占据最大的份额,为22.19%,其次是扬子江广州海瑞药业,占15.62%,深圳奥萨制药、成都地奥制药排名第三、第四,市场份额分别为15.29%、13.14%。其余企业市场份额不足10%,市场份额较小且分散。

3.血管紧张素转化酶抑制剂品种竞争格局

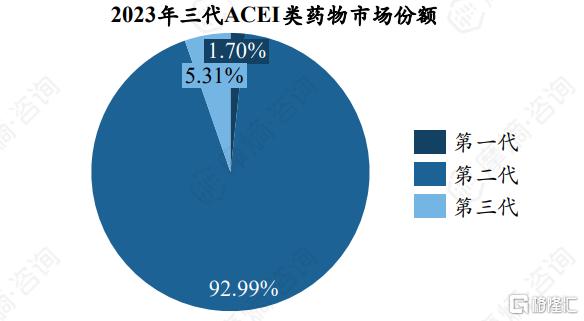

(1)第二代ACEI药物市场份额超90%,盐酸贝那普利片位列销售排行榜首

贝那普利、培哚普利等第二代药物在市场上具有绝对优势,2023年其市场份额高达92.99%,而第一代和第三代药物的市场份额则相对较小。品种销售额排名方面,盐酸贝那普利片位列销售排行榜首,2019-2023年该品种五年累计销售额约48.16亿元,其中医院端35.95亿元,药店端12.21亿元。销售前十名品种中有9个为第二代药物,第三代药物仅有福辛普利钠片进入销售排行榜TOP10。

数据来源:摩熵医药销售数据库、摩熵咨询整理

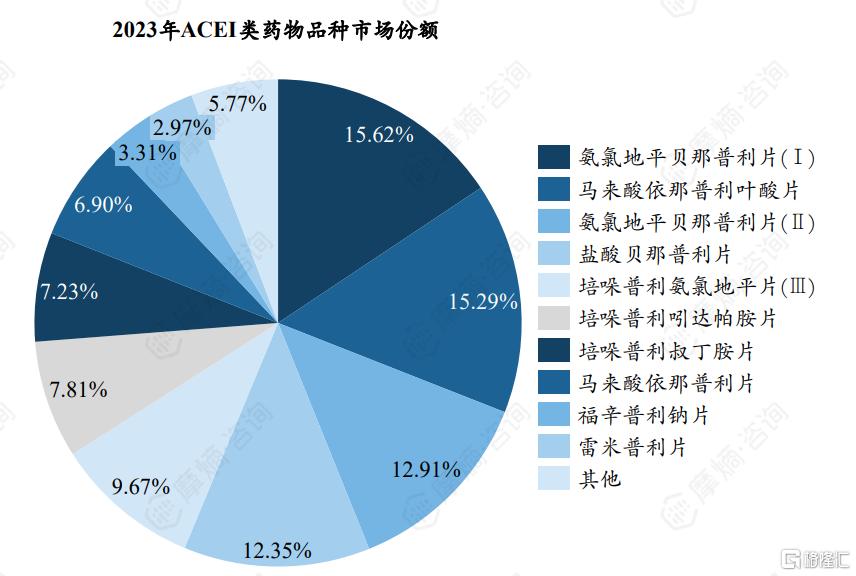

(2)贝那普利为ACEI类药物第一大品种,其单方/复方制剂合 计占据四成份额

计占据四成份额

2023年贝那普利单方/复方制剂合计份额约41.41%,为ACEI类药物第一大品种;培哚普利单方/复方制剂合计份额约24.71%,为第二大品种;依那普利单方/复方制剂合计份额约23.22%,为第三大品种。2023年具体品种市场份额方面,份额超过10%的有四个,分别为氨氯地平贝那普利片Ⅰ、马来酸依那普利叶酸片、氨氯地平贝那普利片Ⅱ以及盐酸贝那普利片,市场份额分别为15.62%、15.29%、12.91%和12.35%。

图片来源:摩熵咨询《血管紧张素酶抑制剂市场专题研究报告》

结语:通过对血管紧张素转化酶抑制剂市场竞争格局的分析,我们可以看到,尽管市场规模整体维持在40亿元左右,但市场竞争激烈程度并未减弱。外资企业凭借技术和品牌优势占据主导地位,本土药企则通过集采和联合疗法等策略逐步扩大市场份额。未来,随着医疗政策的调整和市场需求的变化,ACEI类药物市场仍将充满变数。药企需不断提升研发能力和市场策略,以适应新的竞争环境,为高血压患者提供更优质、更高效的治疗方案。