下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

大势研判:提高对中国资产的仓位配置,中国股市的升势远未结束。4月7日股市低迷之际,我们旗帜鲜明判断“中国股市进入击球区”。过去两周,我们也坚定判断“继续看多中国股市”。上证指数从3040低点上升至3300附近。我们建议投资人尽快转变对股市主要矛盾的认识,提高中国配置:1)经过三年出清和调整,投资人对经济形势的估计是充分的,已有共识对估值收缩的影响是递减的;2)全球“对等关税”推迟显示美国面临滞胀、美元信用的约束,后续或仍有反复,但不确定性最大的时候或已过去,股市触底并不取决于不确定性减小,在于不确定性不再变大。3)中国股市估值的主要矛盾正在发生转变,要看到中国的确定性,贴现率下降是2025年中国股市上升的关键动力。更加积极有为且后备充足工具箱的经济政策,以“投资者为本”的资本市场制度改革,以及李强总理关于“持续稳定股市楼市”的表态,中国股市风险溢价有望系统性下移,而无风险利率下降将成为增量入市的关键一环。投资者关于内外部的疑虑消减,中国股市也有望走出升势,战略性看多。

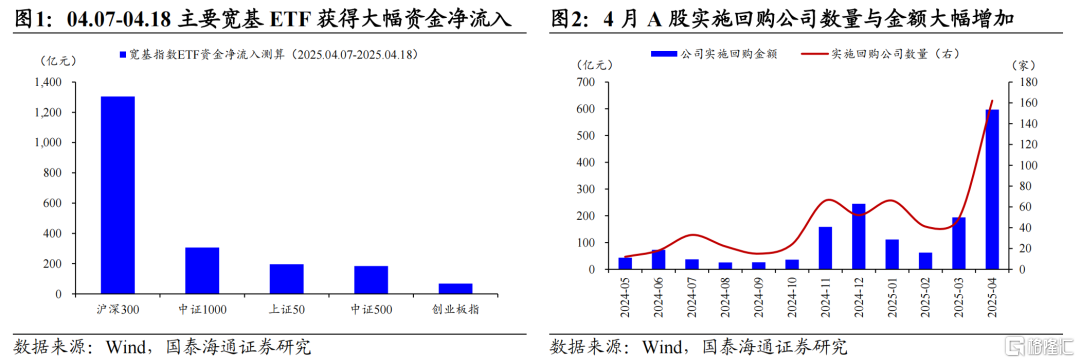

共识外的变化,2025年中国股市上升的关键动力:无风险利率下降。股市的无风险利率是投资人投资股票的机会成本,过去三年内外部过高的机会成本阻碍了投资人的入市意愿。历史上中国股市每一轮大行情大多伴随无风险利率下行,背后是高收益无风险资产的消减,投资人对固定收益产品兴趣下降,对股票与权益产品兴趣上升,带动存款搬家与增量入市,也往往伴随某一类投资工具的壮大。近十年以来,中国股市的无风险利率系统性下降经历了两次:1)第一次:2014-2015年行情,信托产品打破刚兑,居民增量入市。2)第二次:2019-2021年行情,资管新规银行理财产品打破刚兑。主动公募基金迎来黄金发展期。眼下我们认为将出现第三次增量入市:2024年末长债利率破2%。市场利率降至低位,票息收益有限,价差收益困难,无风险收益进一步降低,叠加美元资产转弱,中国股市新一轮增量资本入市条件形成,这是过去三年没有的变化应高度重视。

行业比较:新兴科技是主线,金融周期是黑马。1)金融与高分红。无风险利率下降与增量入市,推荐:券商/保险/银行。以及具备股息与稳健经营优势的央企高分红股,推荐:运营商/高速公路/公共事业。2)新兴科技成长。中美竞争的焦点也不仅是经贸的竞争,更是科技与生产力优势的竞争,中国科技领域的创新以及自主可控的深入,成长股永续假设。推荐:港股互联网/传媒游戏/信创/半导体/算力/医药;3)顺周期的回归。关税的影响深远,锚定经济社会发展目标与就业目标,内需消费与固投的重要性上升,关注国内供需偏紧的周期品,以及新消费动向。推荐:地产/有色/化工/建材/零食/化妆品。

主题推荐:人工智能+/内需消费/自主可控/并购重组。1、人工智能+:看好资本开支与用户优势的互联网龙头和金融/政务等应用。2、内需消费:看好服务消费,以及家电/汽车等实物消费与国货/宠物等新消费。3、自主可控:看好国产算力产业链和先进半导体设备及材料国产化。4、并购重组:看好汽车/军工/能源资源等重组整合。

风险提示:海外经济衰退超预期,全球地缘政治的不确定性。

01

大势研判:提高对中国资产的仓位配置,中国股市的升势远未结束

大势研判:提高对中国资产的仓位配置,中国股市的升势远未结束。4月7日股市低迷之际,我们旗帜鲜明判断“中国股市进入击球区”。过去两周,我们也坚定判断“继续看多中国股市”。上证指数从3040低点上升至3300附近。我们建议投资人尽快转变对股市主要矛盾的认识,提高中国配置:1)经过三年出清和调整,投资人对经济形势的估计是充分的,已有共识对估值收缩的影响是递减的;2)全球“对等关税”推迟显示美国面临滞胀、美元信用的约束,后续或仍有反复,但不确定性最大的时候或已过去,股市触底并不取决于不确定性减小,在于不确定性不再变大。3)中国股市估值的主要矛盾正在发生转变,要看到中国的确定性,贴现率下降是2025年中国股市上升的关键动力。更加积极有为且后备充足工具箱的经济政策,以“投资者为本”的资本市场制度改革,以及李强总理关于“持续稳定股市楼市”的表态,中国股市风险溢价有望系统性下移,而无风险利率下降将成为增量入市的关键一环。投资者关于内外部的疑虑消减,中国股市也有望走出升势,战略性看多。

02

共识外的变化,2025年中国股市上升的关键动力:无风险利率下降

共识外的变化,2025年中国股市上升的关键动力:无风险利率下降。股市的无风险利率是投资人投资股票的机会成本,过去三年内外部过高的机会成本阻碍了投资人的入市意愿。历史上中国股市每一轮大行情大多伴随无风险利率下行,背后是高收益无风险资产的消减,投资人对固定收益产品兴趣下降,对股票与权益产品兴趣上升,带动存款搬家与增量入市,也往往伴随某一类投资工具的壮大。近十年以来,中国股市的无风险利率系统性下降经历了两次:1)第一次:2014-2015年行情,信托产品打破刚兑,居民增量入市。2)第二次:2019-2021年行情,资管新规银行理财产品打破刚兑。主动公募基金迎来黄金发展期。眼下我们认为将出现第三次增量入市:2024年末长债利率破2%。市场利率降至低位,票息收益有限,价差收益困难,无风险收益进一步降低,叠加美元资产转弱,中国股市新一轮增量资本入市条件形成,这是过去三年没有的变化应高度重视。

03

行业比较:新兴科技是主线,金融周期是黑马

行业比较:行业比较:新兴科技是主线,金融周期是黑马。1)金融与高分红。无风险利率下降与增量入市,推荐:券商/保险/银行。以及具备股息与稳健经营优势的央企高分红股,推荐:运营商/高速公路/公共事业。2)新兴科技成长。中美竞争的焦点也不仅是经贸的竞争,更是科技与生产力优势的竞争,中国科技领域的创新以及自主可控的深入,成长股永续假设。推荐:港股互联网/传媒游戏/信创/半导体/算力/医药;3)顺周期的回归。关税的影响深远,锚定经济社会发展目标与就业目标,内需消费与固投的重要性上升,关注国内供需偏紧的周期品,以及新消费动向。推荐:地产/有色/化工/建材/零食/化妆品。

04

主题推荐:人工智能+/内需消费/自主可控/并购重组

主题推荐:人工智能+/内需消费/自主可控/并购重组。1、人工智能+:产业政策加力叠加关键技术加速突破,看好具备资本开支与用户优势的互联网大厂和金融/政务等领域应用落地。2、内需消费:财政发力引领全方位扩内需,看好养老/生育等服务消费,家电/汽车等实物消费和国货/宠物等新消费。3、自主可控:全球科技供应链重构,看好国产算力产业链和先进半导体设备及材料国产化。4、并购重组:科技企业并购政策放宽,看好汽车/军工/能源资源等领域重组整合。

1、人工智能+:全国两会提出持续推进“人工智能+”行动,支持大模型广泛应用,大力发展智能网联新能源汽车、人工智能手机和电脑、智能机器人等新一代智能终端以及智能制造装备。后续关注AI智能体如何打通大模型落地应用“最后一公里”。看好:引领新一轮AI资本开支且具备流量入口优势的港股互联网龙头,受益降本增效的金融/政务/传媒等领域应用公司。

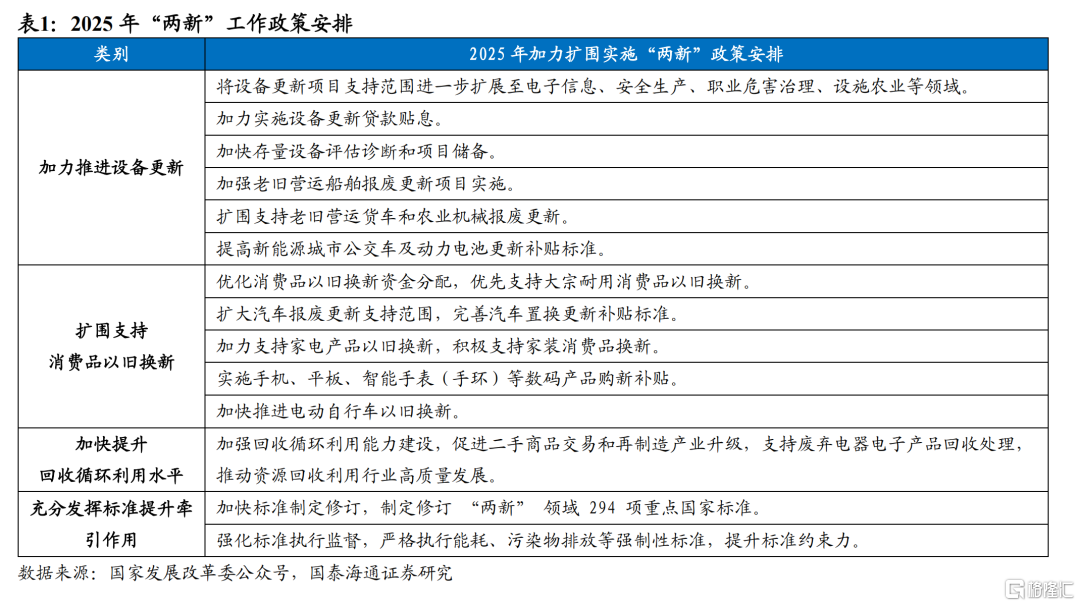

2、内需消费:财政发力引领全方位扩内需,“两重两新”政策加力扩围实施,各地补贴力度有望进一步加强。2025年我国将发行超长期特别国债1.3万亿元,其中8000亿元用于更大力度支持“两重”项目,5000亿元用于加力扩围实施“两新”政策。内需有望成为拉动经济增长的主动力和稳定锚,看好:养老、生育和文旅等服务消费,家电、汽车、家装和智能终端等实物消费,以及化妆品、古法金、IP潮玩和宠物消费。

3、自主可控:全球科技供应链格局重构,催化我国先进半导体/人工智能软硬件领域加速国产化。算力需求提升叠加各级产业规划落地,我国智算中心资本开支持续加速,互联网大厂/通信运营商/地方政府成为本轮AIDC投资主力,国产算力亟待突破。看好:华为昇腾等国产算力产业链和先进半导体设备及材料国产化。

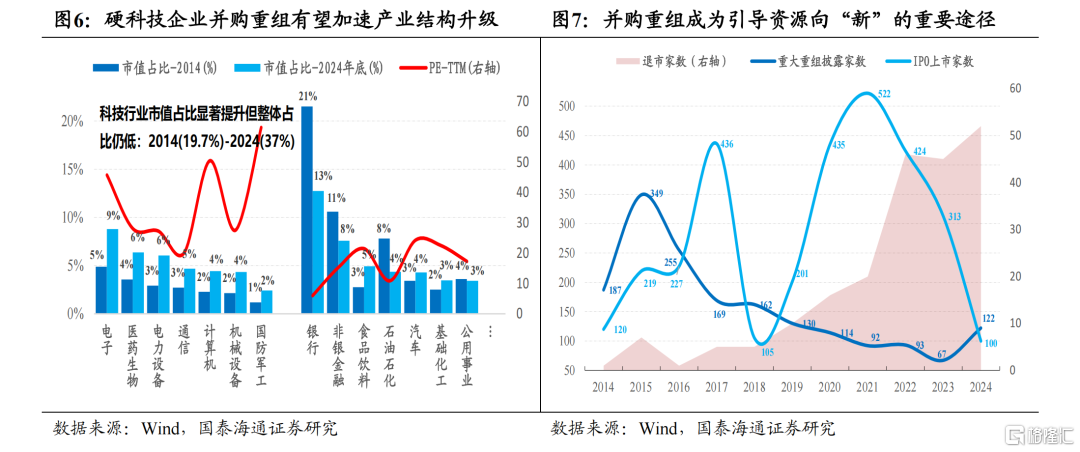

4、并购重组:科技企业并购政策放宽,提升并购贷款交易额占比和期限,鼓励发展并购基金。拟设立国家创业投资引导基金引导金融资本投早、投小、投长期、投硬科技,将带动地方资金、社会资本近1万亿元。并购重组有望推动资本市场引导资源向“新”发展。看好:军工、半导体等战略新兴产业优质资产重组,汽车、新老能源、矿产等领域国有资产整合。

05

风险提示

海外经济衰退超预期。美国就业与经济数据出现降温信号,美国经济“硬着陆”预期抬升或对全球风险资产带来扰动。

全球地缘政治的不确定性。大国博弈目前进入到深水区,部分地区地缘冲突演化方向与烈度难以准确判断,突发事件或对市场造成冲击。

注:本文来自国泰海通证券发布的《中国股市的升势远未结束 | 国泰海通策略周报20250420》,报告分析师:方奕、张逸飞、田开轩、苏徽