下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

总量增速回升转正,科技成长业绩占优。全A非金融石油石化(全A两非)归母净利润增速在2024Q4继续探底,但在后续的2025Q1转正,控费带动净利率回升是一季度盈利增速回升的主要因素,但周转率仍有下行压力。结构上,一季度景气线索清晰,具备新兴产业趋势的AI硬件业绩增速居前,顺经济周期链条中“两重两新”落地扩容带动了汽车/家电/工程机械的业绩增长,供给受限的有色/化工增速居前。此外,非银受益资本市场活跃,业绩增速也改善明显。

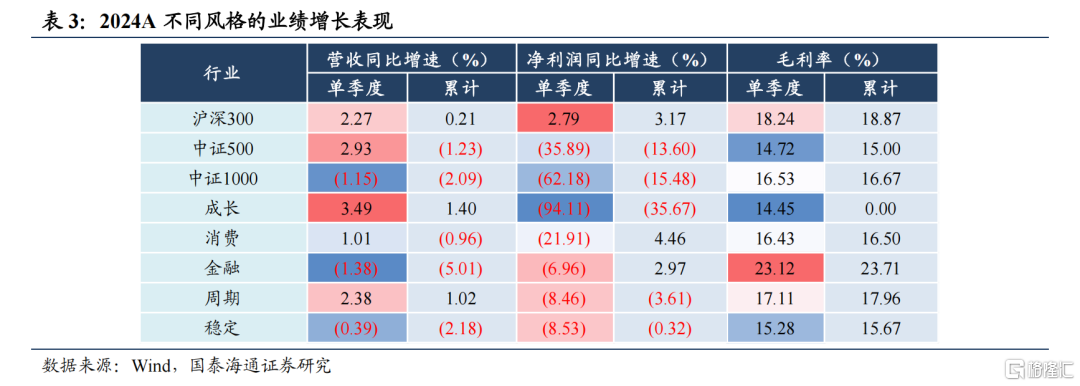

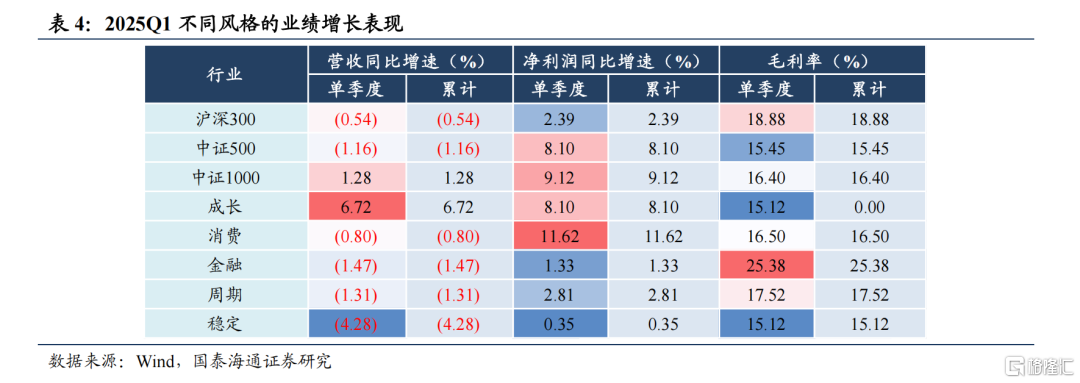

总量增速改善,成长与中小盘修复明显。1)盈利增速:2024年全A两非营收同比-0.8%,净利润同比-14.0%。利润表拆分看,毛利率走弱与费用率上升共同拖累净利率。但2025Q1全A两非净利润同比+4.7%,较2024全年明显改善,主要因为费用率的大幅下行与毛利率止跌企稳带动的净利率回升。一季度各板块增速分化明显,创业板大幅修复回正,科创板增长压力有所扩大;大盘股业绩增速小幅下滑,中小盘业绩增速修复并转正;产业链风格上,成长与消费风格业绩增速改善居前。2)杜邦拆解:2025Q1全A两非ROE边际修复,主要受益控费所带来的净利率的提升,周转率延续下滑趋势。大盘和小盘ROE边际回暖,主因净利率修复叠加权益乘数的改善,而中盘ROE承压,净利率仍延续回落;周期/消费ROE改善,主因净利率提升,成长风格ROE仍环比下滑,净利率和周转率仍面临下行压力。

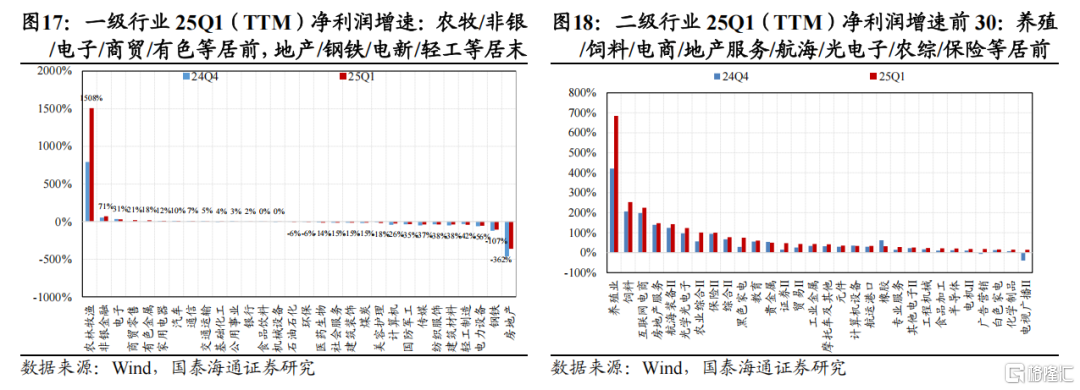

科技主线延续强势,顺周期局部出现改善。2024年周期行业增长承压,消费仅农牧等行业偏强。2025Q1科技AI主线延续强势增长,耐用品/先进制造/部分周期业绩增速也出现明显修复。具体来说:1)TMT&科技制造:电子/通信等AI硬件增速继续改善,光学光电子/元件增速亮眼,率先实现业绩兑现,传媒/计算机在低基数效应下业绩改善明显;制造方面,轨交设备/工程机械增速居前,主因国内“两重两新”扩容落地和一季度抢出口影响。2)周期:有色增速较高,能源金属/小金属/贵金属增速居前,主要受全球关税摩擦影响;钢铁/建材等建筑施工链增速修复,主要受基建需求拉动。3)消费:可选消费增速改善,汽车/白电等增长较快,主因国补政策的扩容落地。农林牧渔延续高增长,主因产能去化以及关税摩擦所带来的原料涨价。4)地产金融:证券业绩延续高增长;银行受制于息差压力,业绩增速转负。地产业绩增速降幅收窄,其中受益于二手房成交回暖的地产服务增速较高,而地产开发仍承压。

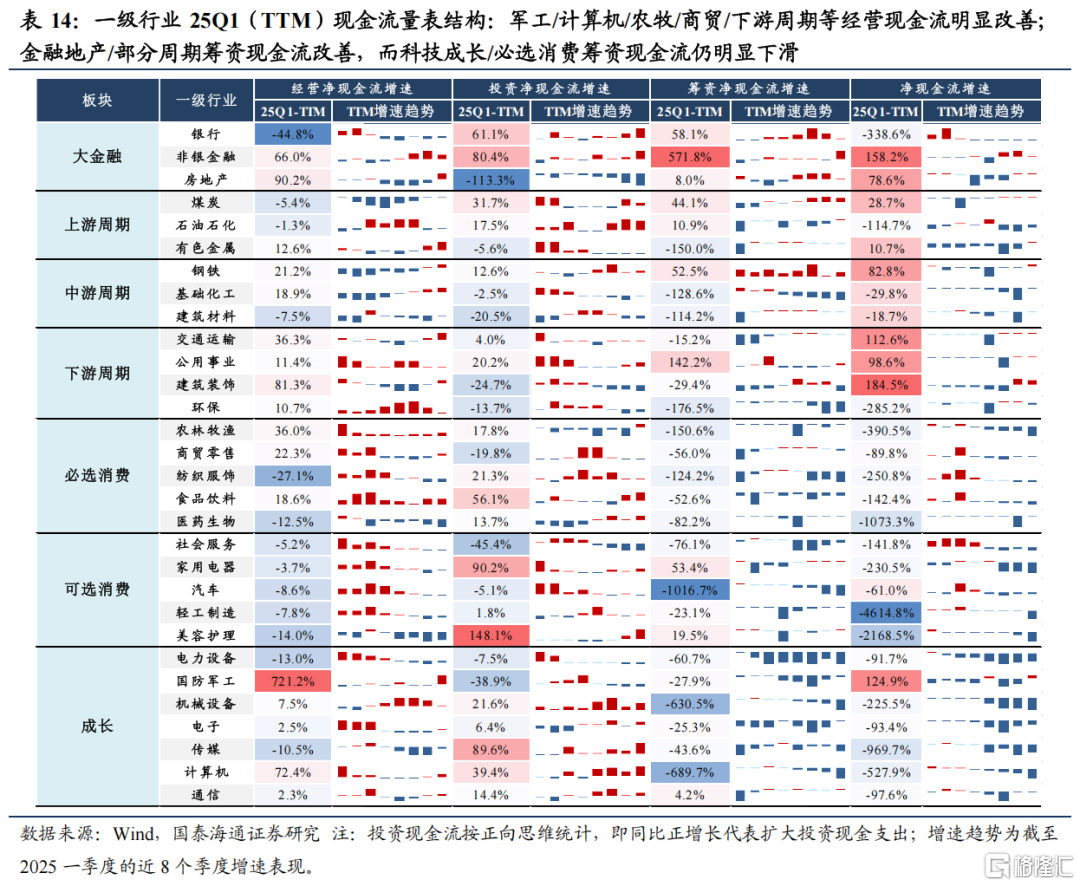

行业现金流比较:成长板块资本开支规模提速,科技与周期经营现金流改善。TMT与军工板块经营现金流增速明显回暖改善,投资净现金流增速持续增长。可选消费经营现金流增速普遍转负,而食品饮料经营现金流改善且投资现金流扩张,医药与美妆投资现金流增速明显提升。有色与中游周期经营现金流改善,红利板块经营净现金流增速分化明显,交运增速改善,石化与煤炭负增幅度较大。

风险提示:历史数据对未来指引性不明确;数据统计口径存在偏差;数据测算误差。

01

总量:总量增速改善,成长与中小盘修复明显

1.1. 25Q1总量增速回升转正,科创业绩仍承压

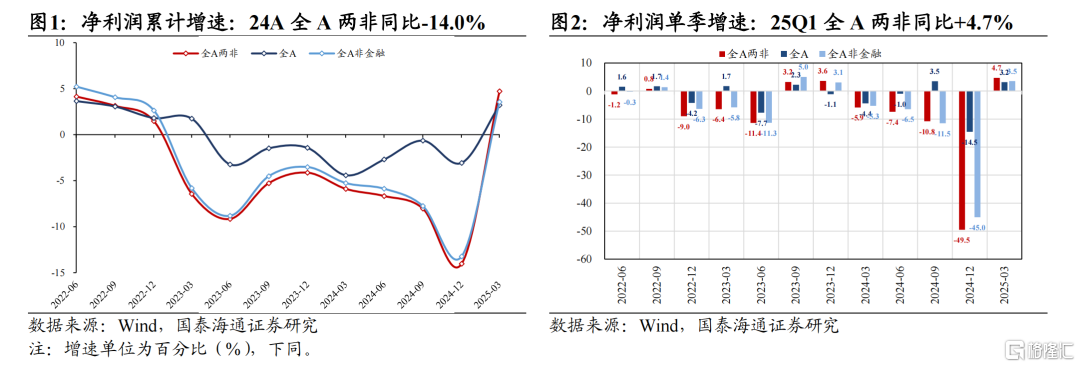

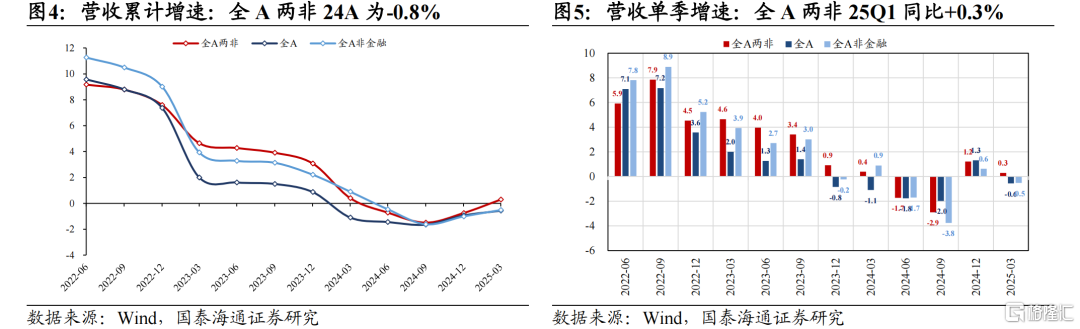

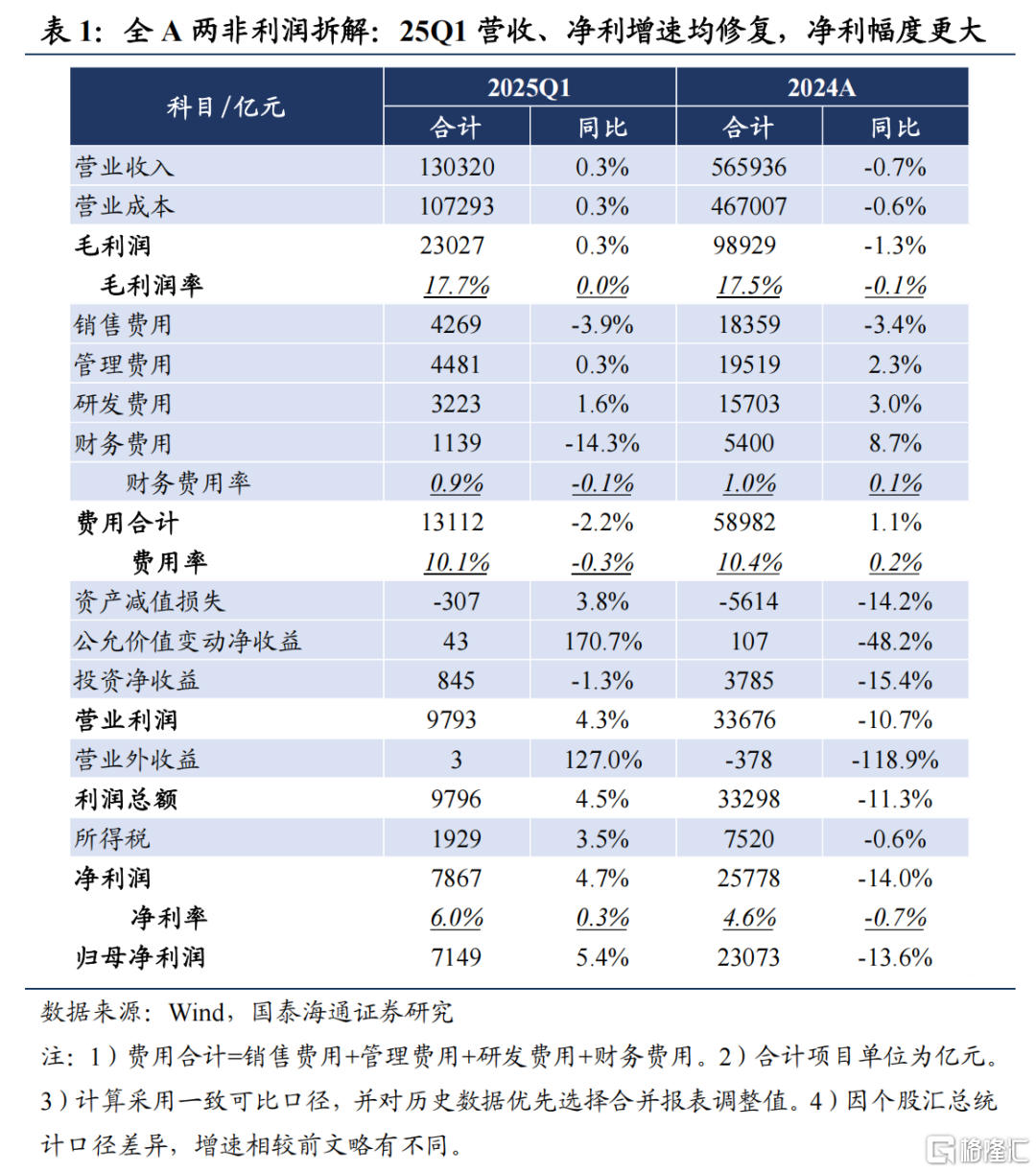

总量业绩:24A全A(两非)营收跌幅收窄而净利跌幅扩大,25Q1营收、净利均明显修复。24A全A营收累计同比-0.9%,较24Q3累计跌幅有所收窄,净利润累计同比-3.1%,较24Q3累计降幅有所扩大;全A两非营收累计同比-0.8%,较24Q3累计降幅收窄,净利润累计同比-14.0%,较24Q3累计降幅扩大。25Q1全A和全A两非净利润增速分别+3.2%和+4.7%,较24全年明显修复,由负转正;营收增速分别-0.6%和+0.3%,也均较24A出现明显修复。总体来看,24A全A和全A两非营收增速有所改善而净利润增速却出现下滑,25Q1营收和净利润增速均出现明显修复。

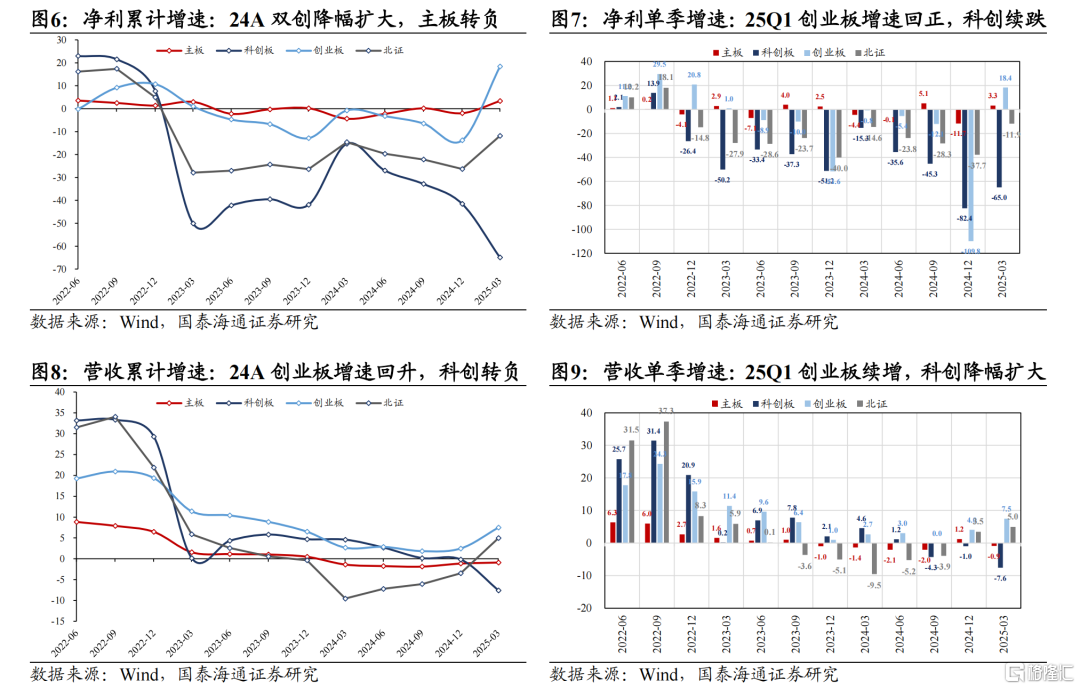

板块方面:24A双创净利增速降幅明显扩大;25Q1创业板增速明显修复,科创板继续承压。24A主板、科创板、创业板和北证净利润累计增速分别-2.0%、-41.6%、-13.8%和-26.3%,均较23Q3累计增速有所下滑,其中科创板和创业板增速下滑幅度居前;25Q1主板、创业板和北证净利润增速分别+3.3%、18.4%和-11.9%,均较24A有所修复,其中创业板增速回升幅度居前,实现由负转正;而科创板增速-65.0%,降幅较24A进一步扩大。

1.2. 利润表拆解:25Q1控费带来净利率回升,净利润增速修复转正

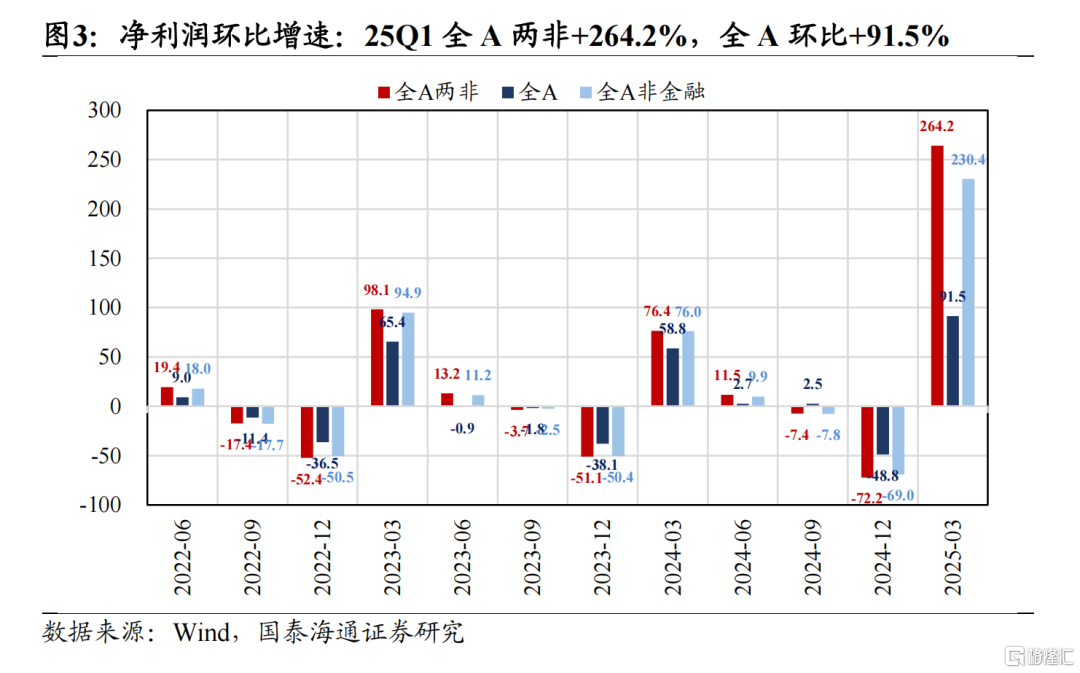

全A两非利润表解析:24A净利润降幅大于营收降幅,主因毛利率下滑和费用率上升;25Q1毛利率同比止跌而费用率下滑,净利润增速出现显著修复。24A全A两非实现营收56.6万亿元,同比-0.7%,净利润2.6万亿元,同比-14.0%,净利润降幅明显高于营收降幅。从结构来看,毛利率同比小幅下滑0.1个百分点至17.5%,费用率小幅提高0.2个百分点至10.4%,均构成对净利率的拖累,公允价值和投资净亏损进一步拖累净利润,净利率同比下滑0.7个百分点至4.6%。25Q1全A两非实现营收13.0万亿元,同比+0.3%,净利润0.8万亿元,同比+4.7%,营收、净利润增速均较24A明显修复,净利润增速修复幅度更大。从结构来看,毛利率同比24Q1持平,费用率则同比24Q1下滑,构成净利率回升的主要支撑。

1.3. 杜邦分析:净利率下滑拖累ROE,25Q1费用率下降略有支撑

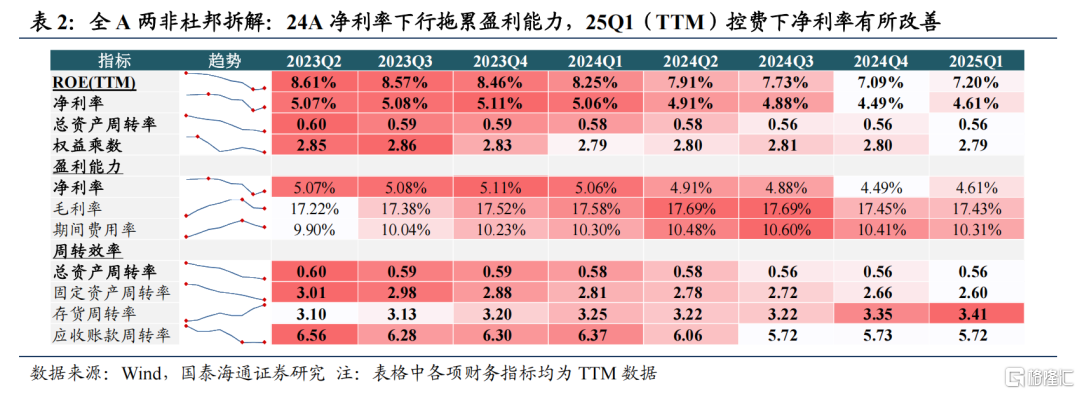

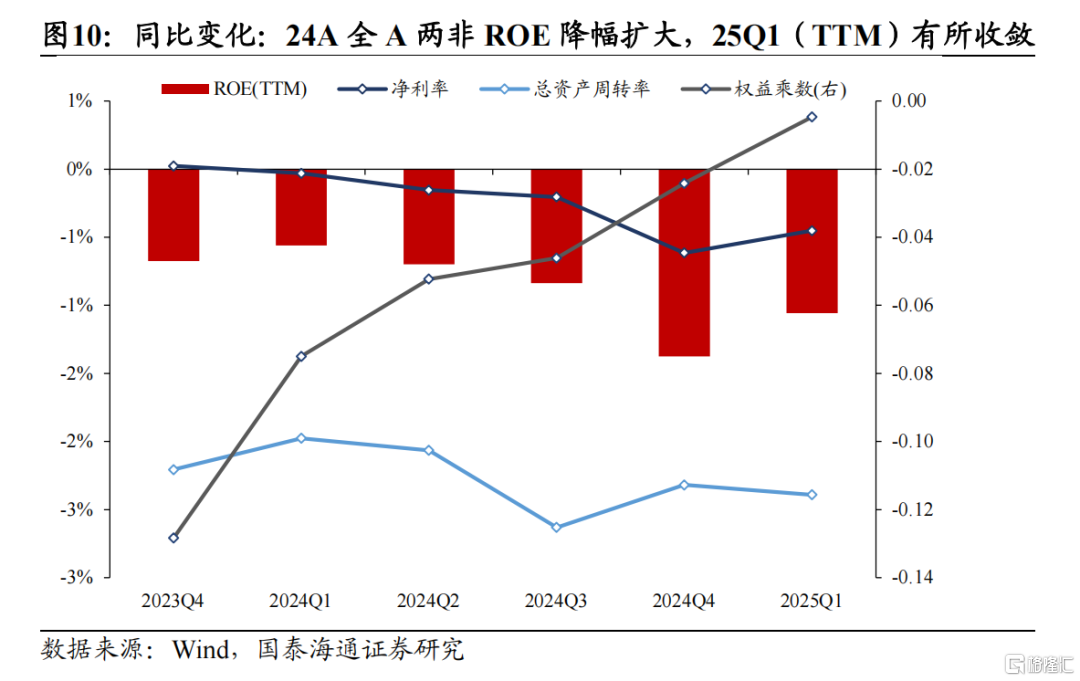

毛利率下滑拖累净利率构成全A盈利能力下滑主要原因,25Q1费用率明显下滑对净利率形成一定支撑。24Q4(TTM,下同)全A两非ROE为7.09%,同比下滑1.4个百分点,杜邦拆解来看,净利率、周转率和杠杆率均有所下滑,净利率同比降幅较24Q3明显扩大构成ROE下滑的主要原因,净利率同比显著下滑主要受到毛利率下滑的拖累。25Q1(TTM)全A两非ROE为7.20%,同比下降1.1个百分点。杜邦拆解来看,净利率、周转率和杠杆率仍然均同比下滑,其中净利率的下滑仍构成ROE下滑的主要原因,但降幅较24Q4有所放缓,尽管毛利率降幅有所扩大但费用率出现明显下滑对净利率形成支撑作用。

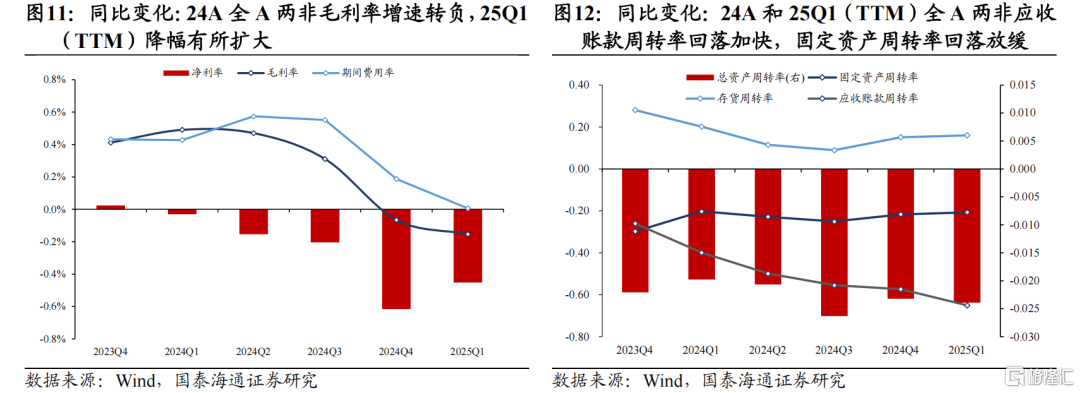

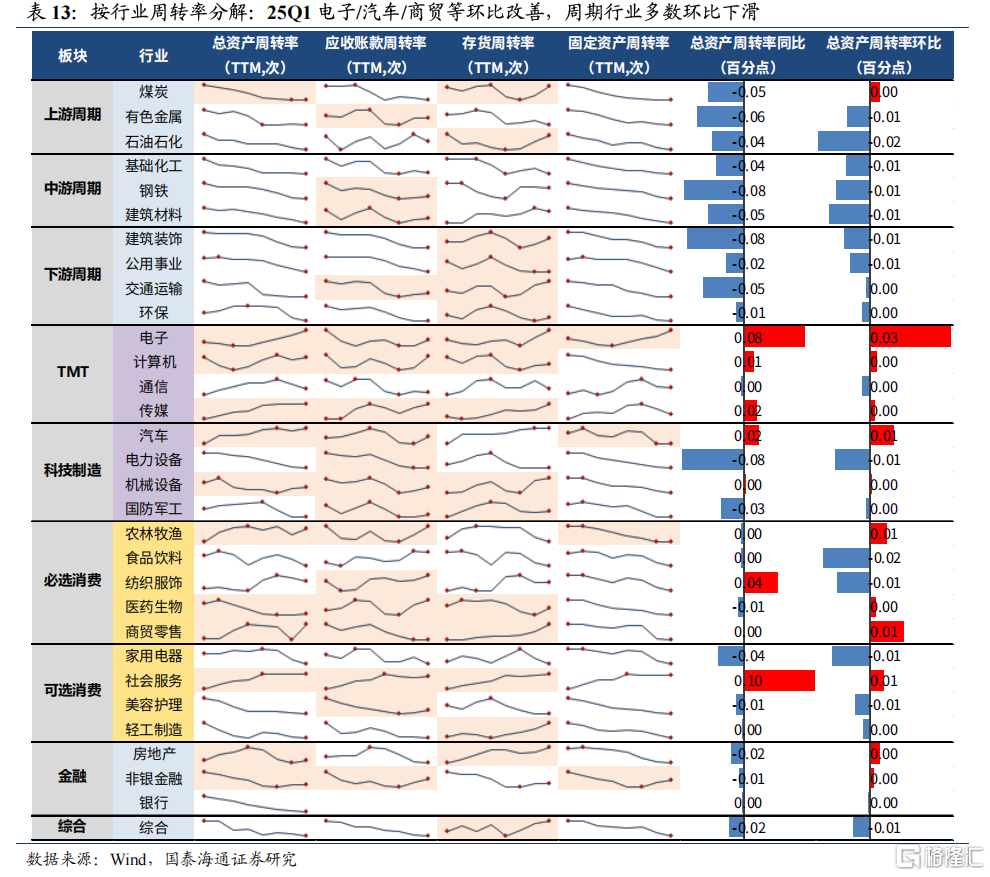

从二级拆分来看:毛利率同比快速下行拖累净利率,应收账款周转率加快回落拖累总资产周转率。24Q4净利率同比-0.62%,较24Q3降幅明显扩大,25Q1净利率同比-0.45%,较24Q4降幅有所收窄。净利率继续拆分来看,24Q4毛利率同比增速大幅下行转负,25Q1同比降幅进一步扩大,构成净利率下行的主要拖累;期间费用率的快速下降则对净利率形成一定支撑,25Q1净利率同比降幅有所收窄。24Q4总资产周转率同比-0.02,较24Q3有所收窄,25Q1总资产周转率同比降幅与24Q4持平。总资产周转率继续拆分来看,24Q4和25Q1存货周转率同比增速小幅上行构成总资产周转率的支撑因素,固定资产周转率降幅有所收窄,其拖累效果有所下降,但营收账款周转率降幅有所扩大,25Q1降幅扩大趋势明显。

02

风格:中小盘增速边际改善,消费周期盈利能力提升

2.1. 25Q1中小盘增速显著修复,成长消费增速修复居前

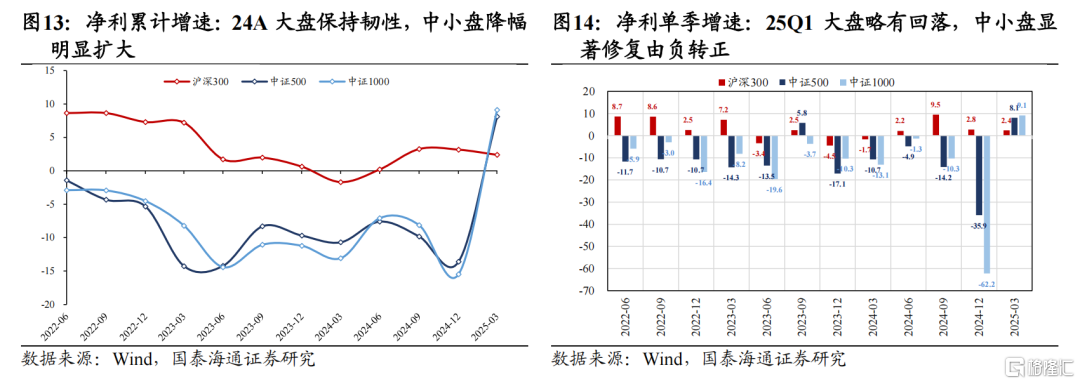

大小风格:24A大盘业绩增长相对稳健,25Q1中小盘业绩增速显著修复。我们以成分股无重叠的中证系列指数的盈利表现衡量规模与盈利的关系,比较沪深300(大盘)、中证500指数(中盘)和中证1000指数(小盘)成分股的盈利增速。24A大中小风格净利润累计增速分别+3.2%、-13.6%、-15.5%,均较24Q3累计增速有所下滑,但总体而言大盘业绩增长相对稳健,而中小盘业绩降幅则出现明显扩大。25Q1大中小风格净利润累计增速分别+2.4%、+8.1%、+9.1%,大盘净利润增速延续小幅下跌,但中小盘业绩增速则出现明显修复,实现由负转正。

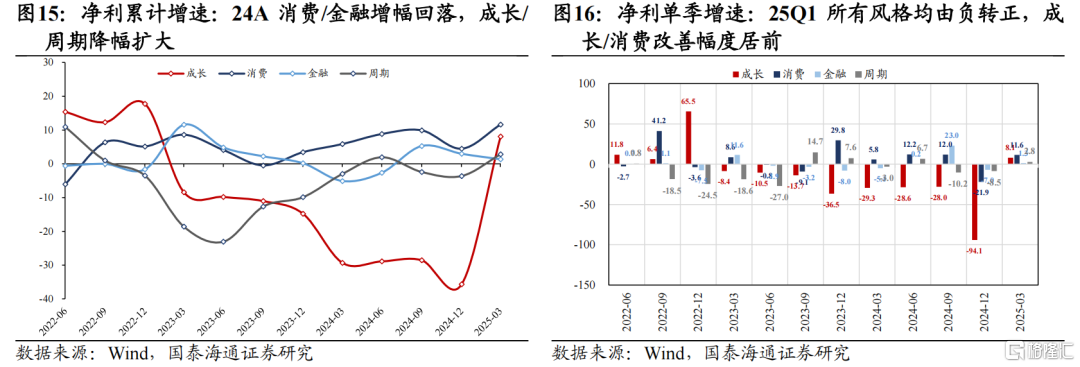

产业链风格:24A所有风格均承压,25Q1成长和消费业绩增速改善幅度居前。从产业链风格来看,24A成长、消费、金融、周期和稳定风格净利润增速分别-35.7%、+4.5%、+3.0%、-3.6%和-0.3%,所有风格净利润增速均有所下滑,消费和金融增幅有所回落,成长和周期降幅扩大。25Q1成长、消费、金融、周期和稳定风格净利润增速分别+8.1%、+11.6%、+1.3%、+2.8%和+0.4%,所有风格同比增速均较24Q4单季度增速由负转正,成长和消费风格业绩增速改善幅度居前。

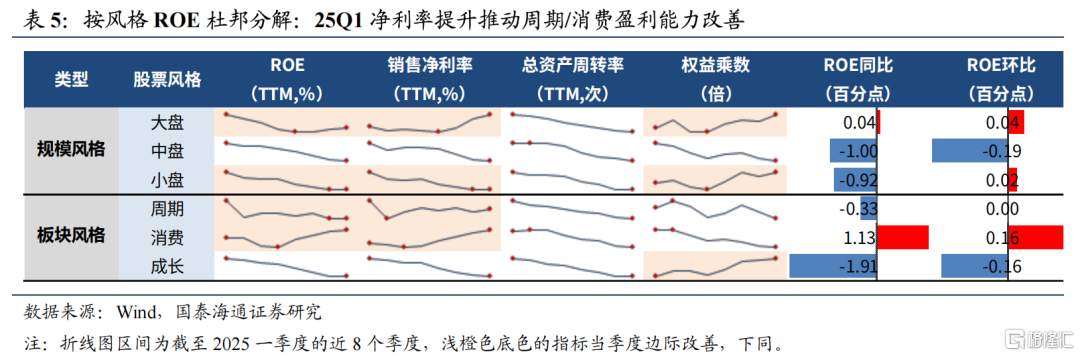

2.2. 大小盘/消费风格ROE环比改善,中盘/成长风格ROE环比下行

市值大小风格:大小盘风格ROE环比改善,中盘风格ROE环比下行。2025Q1大盘、中盘、小盘ROE分别环比+0.04、-0.19、-0.02个百分点,大小盘风格ROE环比改善,主因净利率和权益乘数环比提高的支撑,而总资产周转率仍有所下滑;中盘风格ROE环比下行,主因权益乘数环比明显下滑,净利率和总资产周转率则延续下行。

产业链风格:消费风格ROE环比上升,成长风格ROE环比下行。25Q1,周期风格ROE环比持平,净利率相较于24Q4水平净利率提升是ROE止跌的主要原因,总资产周转率和权益乘数仍构成拖累;消费风格ROE环比上升0.16个百分点,净利率环比持续提升构成ROE上升的主要原因,而总资产周转率和权益乘数环比仍下滑;成长风格ROE环比下滑0.16个百分点,尽管权益乘数环比有所改善,但净利率和总资产周转率持续下行仍对ROE形成拖累。

03

行业:科技主线延续强势,顺周期局部出现改善

3.1. 业绩增长:科技成长业绩占优,消费周期局部改善

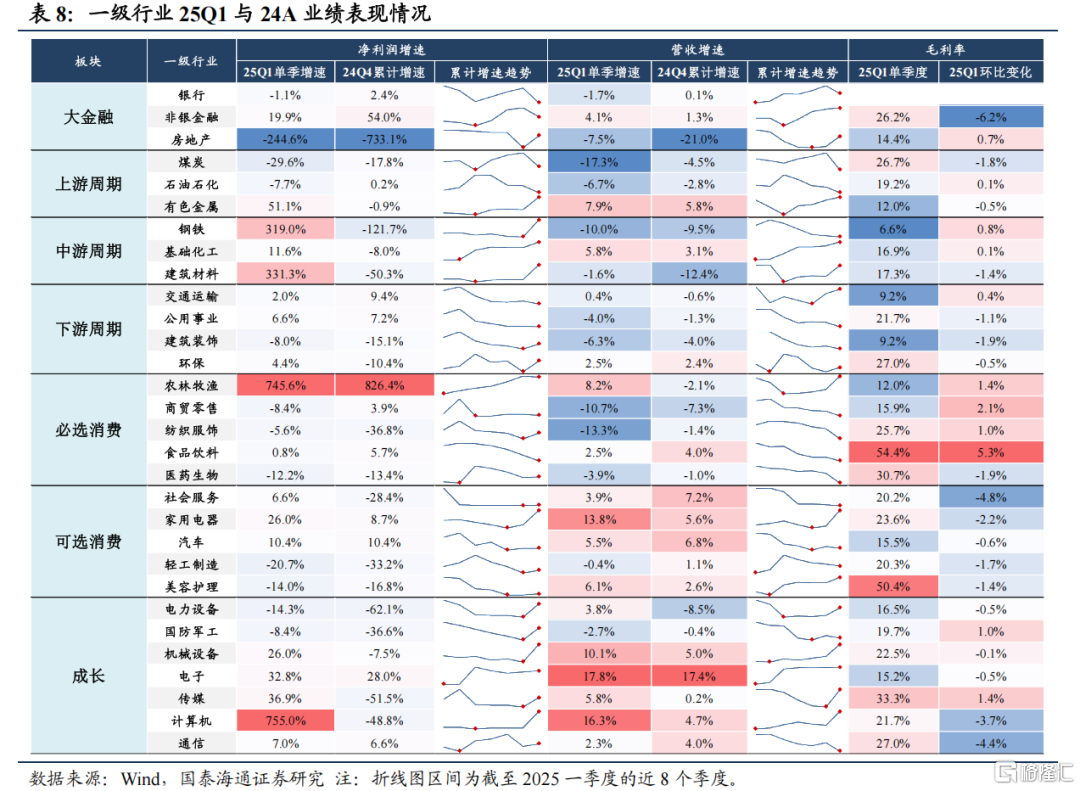

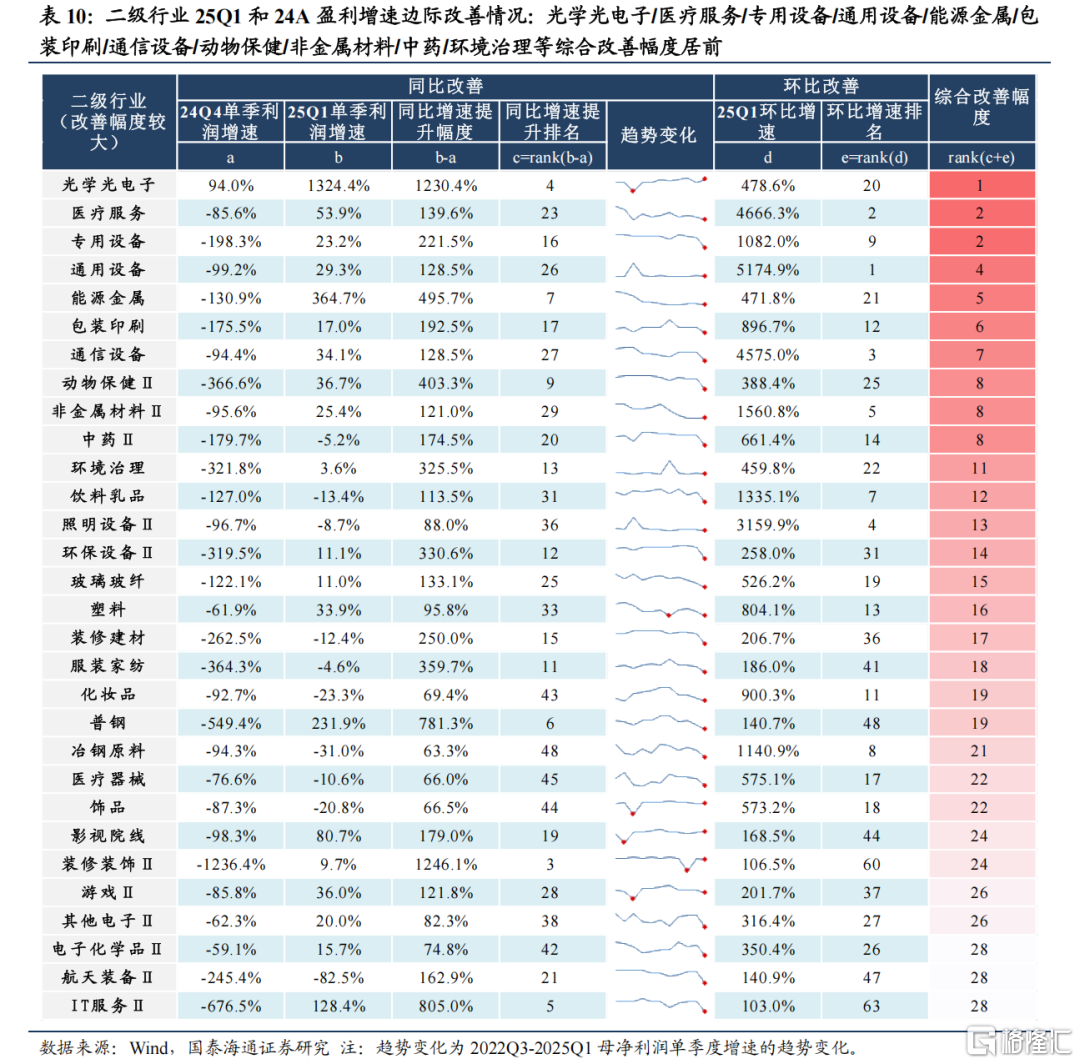

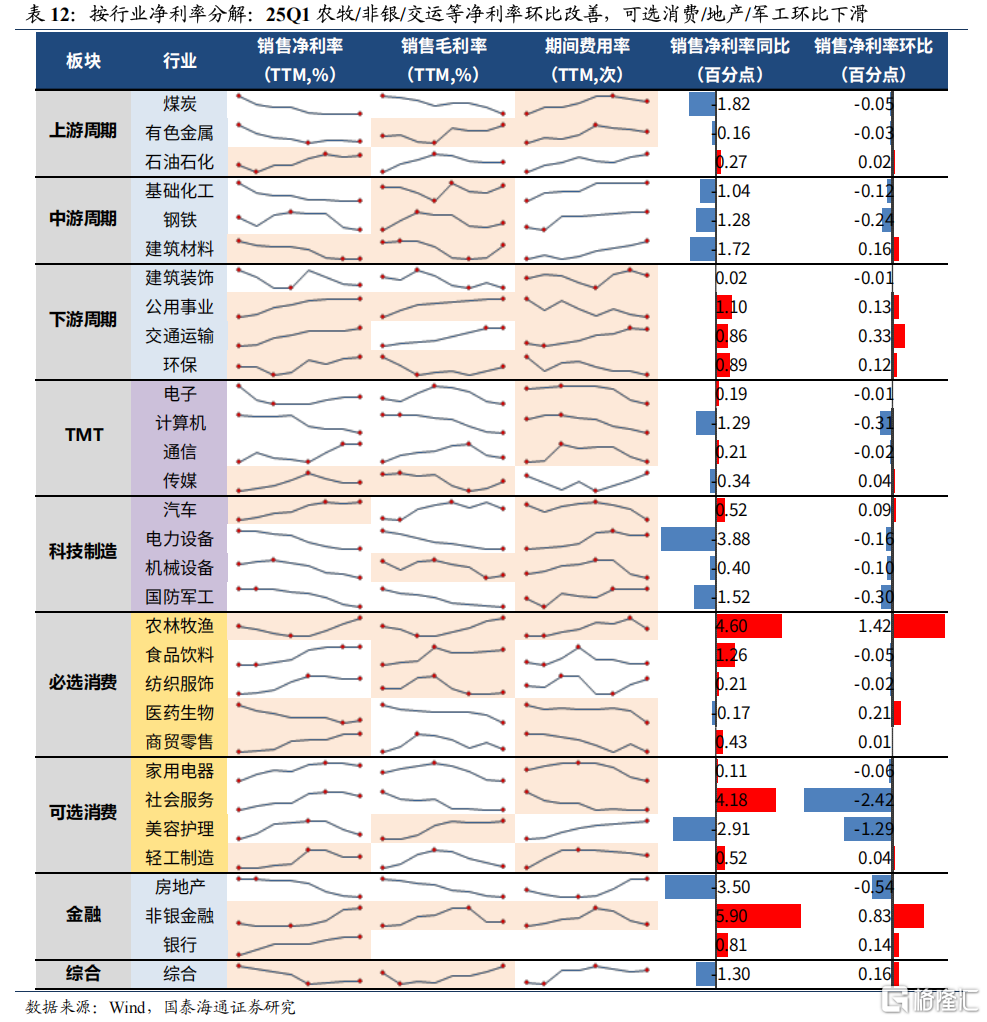

周期板块:24A增长承压,25Q1钢铁/建材/有色增速明显修复。周期板块24A业绩增长总体承压:下游周期中交运、公用相对占优,钢铁、建材等地产链周期行业降幅居前。25Q1周期板块业绩有所回暖:钢铁、建材增速同比大幅反弹,普钢、水泥等二级行业表现亮眼,我们认为主因财政资金落地,基建施工提速带动其需求增长;上游有色业绩实现大幅增长,能源金属、小金属、贵金属和工业金属等二级行业均实现较快增长,我们认为主因全球关税摩擦加剧有色金属供应扰动,叠加全球避险情绪升温,金属价格出现大幅上涨;下游交运、公用延续增长,但增幅较24A有所放缓,环保行业增速回正,环保设备二级行业增长较快。

消费板块:农牧高速增长,25Q1可选消费增速改善。消费板块24A业绩增长表现分化:必选消费中农牧业绩大幅增长,而纺服、医药业绩增长压力较大;可选消费中家电、汽车较快增长,而社服、轻工、美护业绩下滑较多。25Q1农牧行业延续高速增长,可选消费增速改善:必选消费中农牧行业延续较快增长,饲料、养殖业等二级行业增速居前,我们认为主因产能去化以及关税摩擦下生猪等农产品价格上涨;可选消费板块各行业增速均有所改善(汽车持平),摩托车、白电、专业服务等二级行业增速较高,我们认为可选消费增速回升主因国内补贴政策有所加力以及一季度“抢出口”的支撑。

成长板块:TMT硬件主线延续,25Q1机械/传媒/计算机增速明显修复。成长板块24A仅TMT硬件业绩实现增长:电子、通信等AI产业链上游硬件行业业绩实现增长,而TMT下游的计算机、传媒以及科技制造行业业绩增长压力较大。25Q1硬件主线增长延续,其余成长行业增速均有所修复:电子和通信延续增长,且增速进一步提高,光学光电子、元件等二级行业增长亮眼,主因国内AI技术出现突破,算力需求保持强劲;此外,机械、传媒和计算机增速也出现明显修复,机械中轨交、工程机械等二级行业增速居前,我们认为主因一季度基建需求提速和“抢出口”的拉动;传媒和计算机中IT服务、影院和游戏等二级行业增速亮眼,我们认为主因春节服务消费景气回暖以及24年同期的低基数效应。

大金融:25Q1非银延续增长,地产降幅收窄。大金融板块24A业绩增长表现分化:地产业绩增长承受较大压力,银行增长较为稳健,非银业绩实现大幅增长。25Q1非银业绩延续增长,二级行业中证券增速亮眼,我们认为主因股市成交活跃,行业盈利明显改善;地产降幅显著收窄,二级行业中房地产服务增速较快,我们认为主因地产政策优化下楼市(尤其是二手房)交易活跃,促进行业需求增长,而房地产开发压力仍然较大显示地产施工需求并未改善;银行业绩增速转负,我们认为主因长端利率大幅下行,银行息差压力增加。

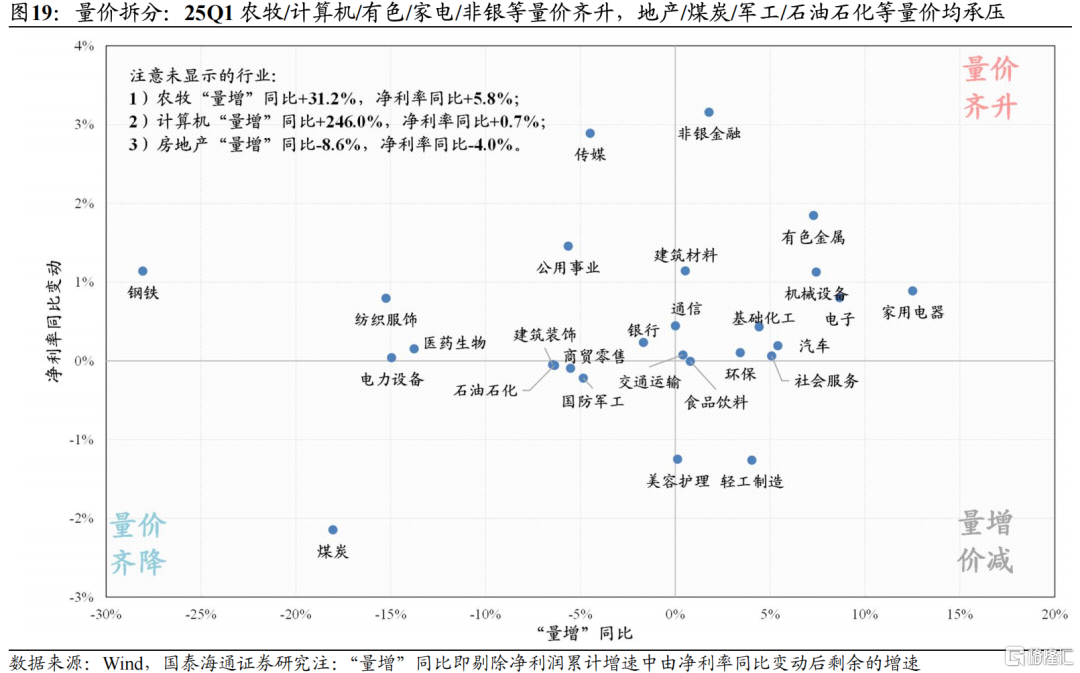

从量价拆分来看:25Q1农牧/计算机/有色/家电/非银等量价齐升,地产/煤炭/军工/石油石化等量价均承压。我们使用净利率的同比变化作为“价增”指标、用剔除净利润累计增速中由净利率同比变动后剩余的增速作为“量增”指标,对行业进行量价拆分分析。25Q1农牧、计算机、有色、家电和非银量价齐升,二级行业中光学光电子、元件、通信设备、游戏、轨交设备、航海装备、工程机械、小金属、贵金属、白电、摩托车等量价齐升,量价齐升的行业和赛道主要集中在存在供给扰动的农牧和有色周期、受益于AI产业趋势的硬科技以及部分受益于“抢出口”的设备制造。地产、煤炭、军工、石油石化等量价均承压,地产建筑链以及能源内需周期行业增长压力仍较大,我们认为这反映地产和工业生产的过剩压力仍有待改善。

3.2. 杜邦分析:消费周期局部净利率修复,科技成长周转率提升

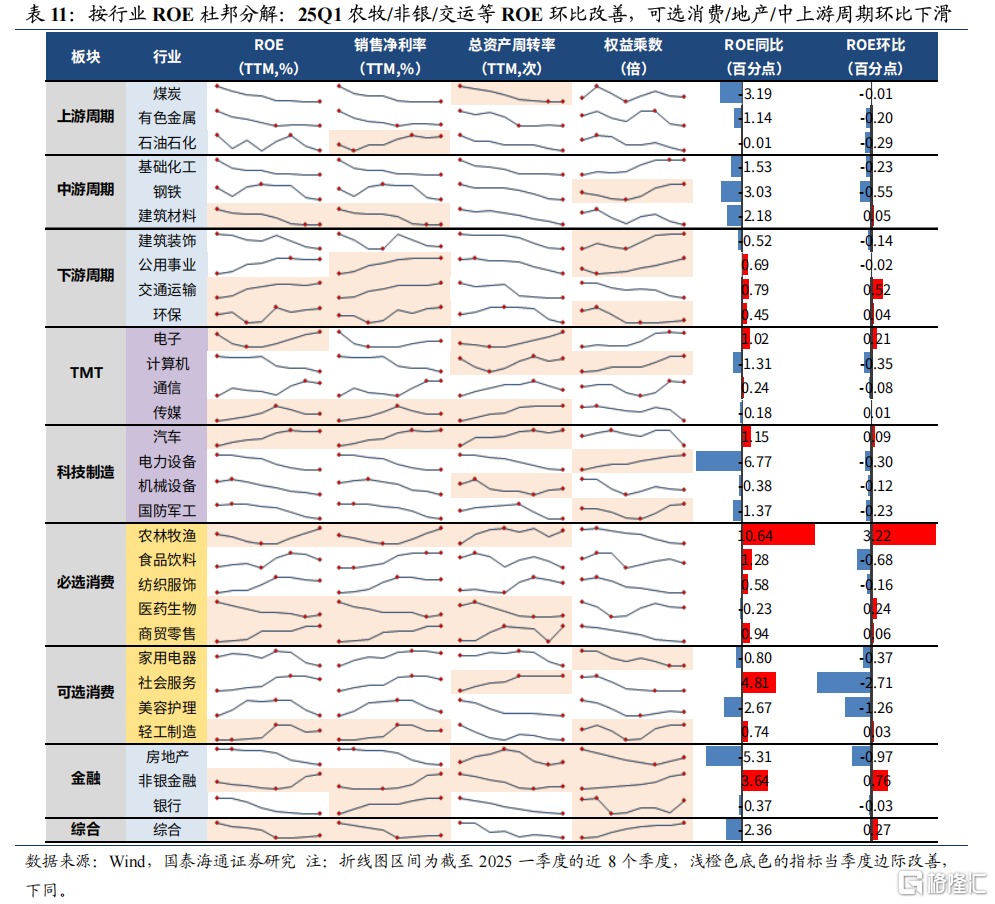

周期行业(TTM,下同)环比3升7降,建材/交运/环保在利润率修复下盈利能力有所上升。25Q1周期行业的盈利能力改善排序:交通运输>建筑材料>环保>煤炭>公用事业>建筑装饰>有色金属>基础化工>石油石化>钢铁。一季度受制于总资产周转率的下行,大多数行业ROE延续小幅下行趋势,但部分行业的净利率或权益乘数出现边际改善,下游周期行业整体好于中上游。在净利率修复下,建材、交运和环保ROE环比改善。

科技行业ROE环比3升5降,板块分化趋势明显,电子/传媒/汽车盈利能力有所提升。25Q1科技行业的盈利能力改善排序:电子>汽车>传媒>通信>机械设备>国防军工>电力设备>计算机。科技成长行业中许多行业总资产周转率都出现边际改善,但净利率修复仅发生局部行业。电子总资产周转率明显上升,叠加净利率和权益乘数相对平稳,其ROE环比改善,传媒、汽车在净利率和周转率共同改善下,其ROE也实现环比提升。其余行业大多受制于净利率下行,ROE环比有所下滑。

消费行业ROE环比4升5降,农牧/医药/商贸/轻工净利率改善带动盈利能力提升。25Q1消费行业的盈利能力改善排序:农林牧渔>医药生物>商贸零售>轻工制造>纺织服饰>家用电器>食品饮料>美容护理>社会服务。必选消费板块中农牧、医药和商贸净利率和总资产周转率均环比上行,其ROE环比也有所改善;可选消费轻工净利率和权益乘数小幅提高带动ROE环比略有增长,而家电、社服和美护净利率均有所下滑并拖累其ROE表现。

大金融板块中非银盈利能力持续改善,地产/银行环比下滑。25Q1地产行业净利率延续下行趋势并拖累其ROE,但周转率和杠杆率出现一定程度的边际修复,非银行业净利率、周转率和杠杆率均实现环比修复,其ROE环比明显提升,银行杠杆率环比显著修复,净利率微增,但受制于周转率的显著下行,其ROE环比略微下滑。

3.3. 现金流分析:成长板块资本开支规模提速,科技与周期经营现金流改善

现金流量表比较:下游周期/必选消费/科技成长经营现金流改善,消费/科技筹资下滑。25Q1(TTM),1)周期:下游>中游>上游。经营现金流增长的是主要是建筑、交运、钢铁和基化等中下游周期行业,煤炭、石化有所下滑,但上游有色有所增长,中游建材有所下滑。投资现金流看,中上游煤炭、石化和钢铁以及下游公用事业有所增长,与此同时这些行业的筹资现金流也较快增长,我们认为这主要是因为财政资金落地为基建施工项目融资,并带动相关行业投资出现增长。2)科技:军工/机械>TMT>其他科技制造,军工/计算机/机械经营现金流改善。军工、计算机经营现金流显著增长,TMT行业和机械投资现金流也明显增加,我们认为主要受到AI产业链趋势的带动,科技成长筹资现金流普遍大幅下降,或显示融资或偿债压力有所上升。3)消费:经营现金流必选>可选,整体融资现金流压力较大。可选消费经营现金流有所下滑,而必选中农牧、商贸和食饮经营现金流有所增长,并且食饮、医药和美护投资现金流增速明显提升,消费行业筹资现金流压力普遍较大,仅家电和美护有所增长。

04

风险提示

1、历史数据对未来指引性不明确;2、数据统计口径存在偏差;3、数据测算误差。

注:本文来自国泰海通证券发布的《总量业绩增速转正,成长股资本开支提速 | 2024年报与2025一季报分析》,报告分析师:方奕、田开轩