下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

估值相对低位,发掘成长公司。经营杠杆,利润进入兑现期。渗透率上升,毛利持续增长。

摘要

估值相对低位,发掘成长公司

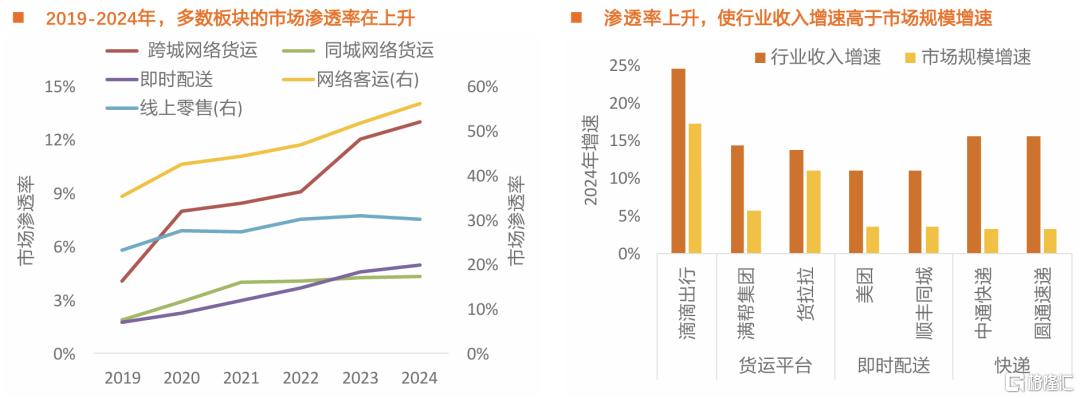

高成长公司带来高回报机会。新兴的网约车、数字货运、即时配送等平台头部公司,业务量和收入增速20%左右,营业利润成倍增长。随着新能源汽车普及、智能驾驶推广,这些公司有望享受红利、持续高增长。满帮集团、美团等2025年预期PE低于20倍,有吸引力。

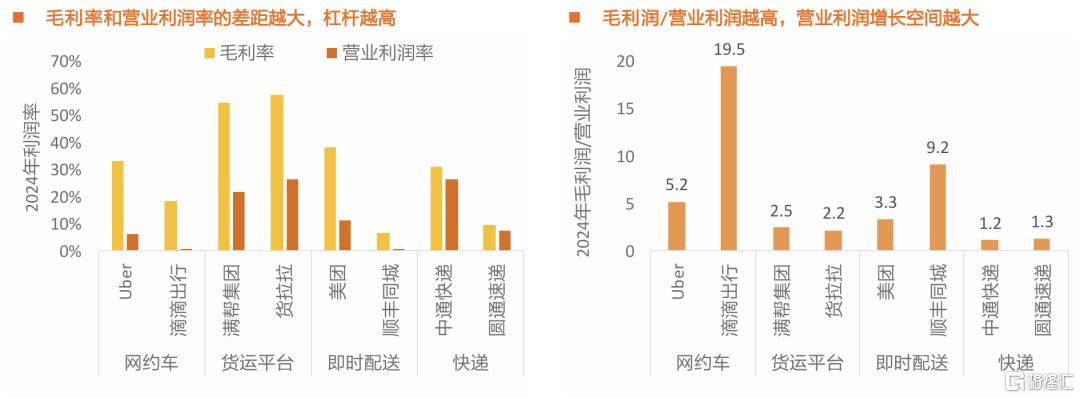

经营杠杆,利润进入兑现期

随着竞争格局稳定,销售、管理、研发费用维持稳定,毛利润增长有望带动营业利润更大幅度增长。2024年满帮集团、美团、顺丰同城的营业利润成倍增长,未来或持续较快增长。

渗透率上升,毛利持续增长

网约车、网络货运、即时配送的渗透率上升,带动满帮集团、美团、顺丰同城等公司2024年营收和毛利润30%左右增长。满帮集团的变现率上升,2024年毛利润增速42%。

风险提示:公路运价下跌风险,市场竞争加剧风险,监管要求降低佣金率风险。

注:本文为天风证券2025年4月28日发布的《天风·交运 | 交运平台高增长,进入利润兑现期》,分析师:陈金海

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。