下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Q1行业出栏均重为何呈规律性波动?

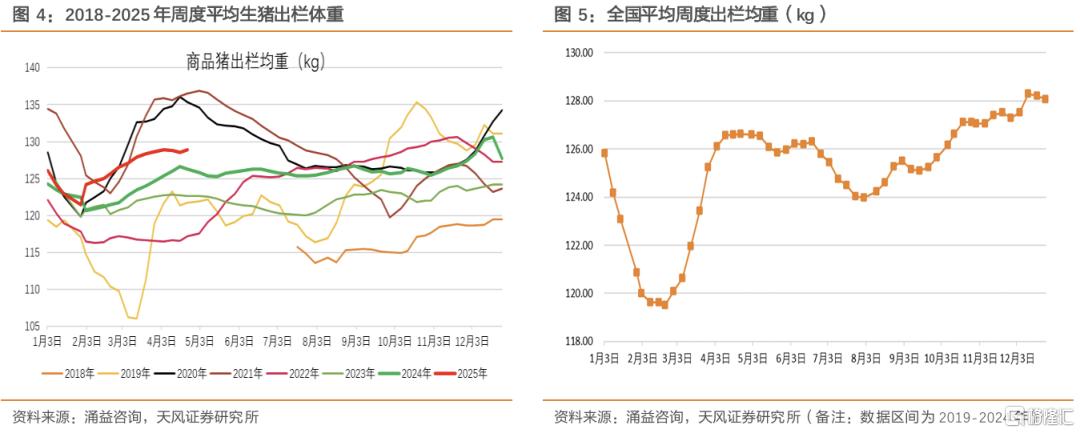

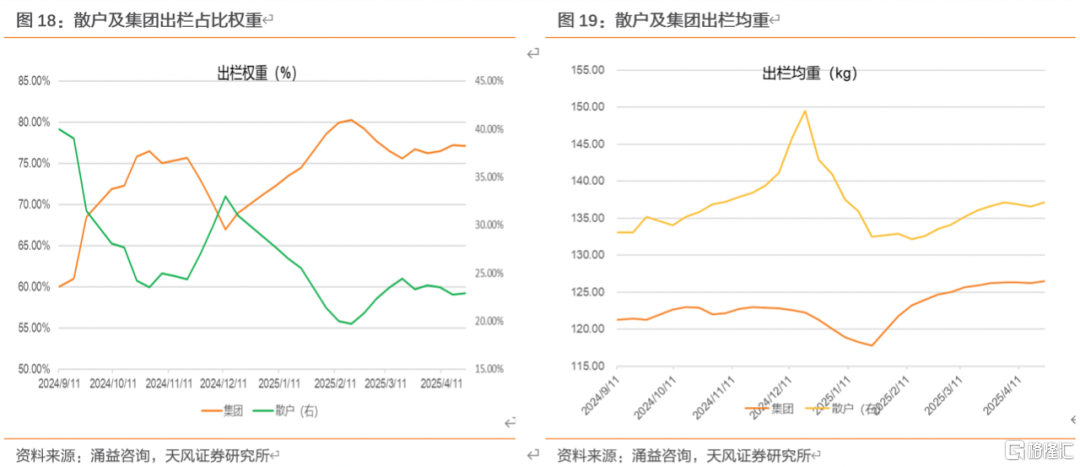

1)出栏均重中枢与猪价正相关,年内呈季节性波动。短期情绪、需求等因素的干扰会导致行业内长期出现压栏、二次育肥等投机行为,行业生猪出栏均重呈规律性波动。一方面出栏均重跟猪价正相关,即猪价越高,行业整体出栏均重中枢越高;另一方面出栏均重呈季节性波动,即二、四季度出栏均重偏高,一、三季度出栏均重偏小。

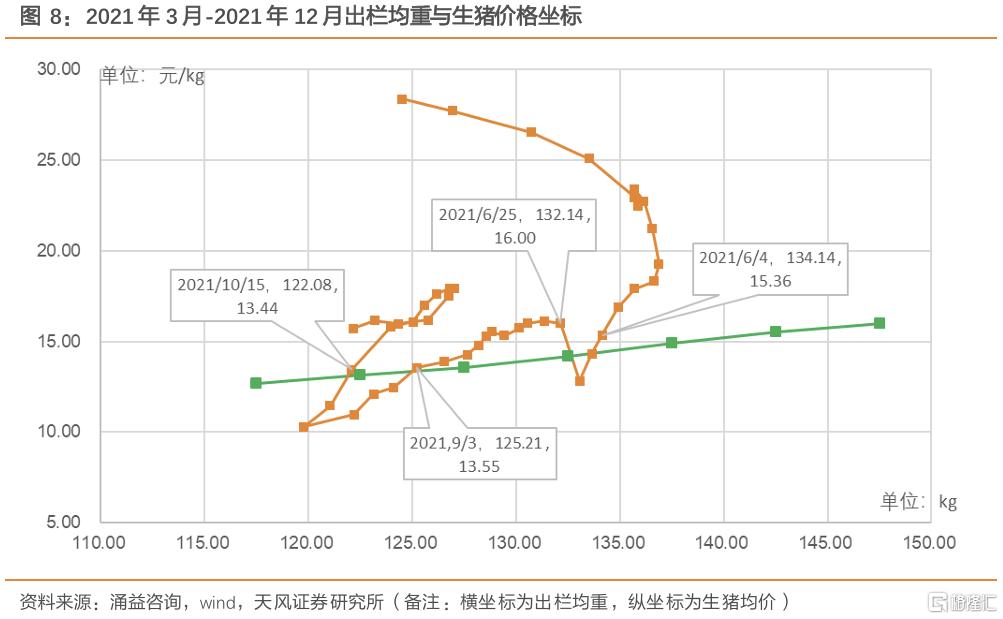

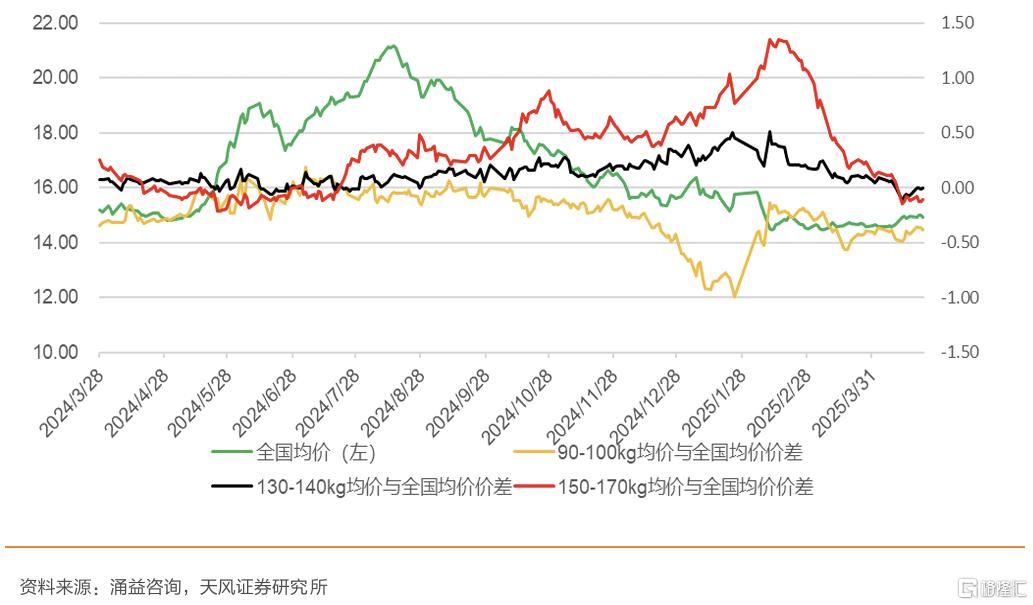

2)增重利润决定临界出栏均重,季节性等需求因素产生扰动。决定散户是否销售生猪的机制是若其商品猪延后一天出栏,该天是否有超额收益,即当日收益是否为正。当压栏边际收益(当日售价-当日增重成本)为负时,压栏猪只或将集中释放,核心触发条件为猪价与出栏均重坐标跌破临界出栏均重曲线。而饲养温度及原材料价格影响料肉比进而影响增重成本、标肥需求影响销售均价,以上因素共同导致增重利润产生波动。

Q2现阶段如何看待行业压栏、二次育肥?

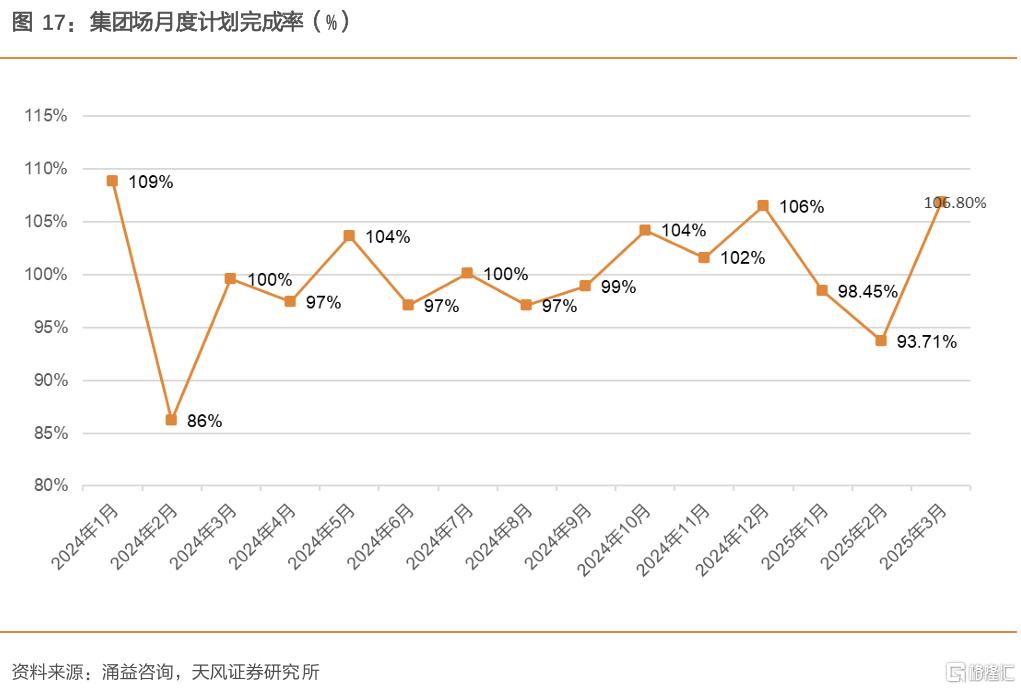

1)供应阶段性缺口&库存需求驱动春节后猪价偏强。供应端:集团场2024 年10-12月提前超量出栏(完成率104%-106%),阶段性透支年后供应,叠加散户春年前集中出售大猪,导致春节后大猪缺口显著,标肥价差上行,刺激新一轮压栏,出栏均重持续增长。需求端:屠宰场因库容低位主动分割入库,3月轮储2.27万吨,叠加二育资金进场(4月中旬二育销量占比 9.73%,栏位利用率升至45%),带动短期猪价震荡偏强。

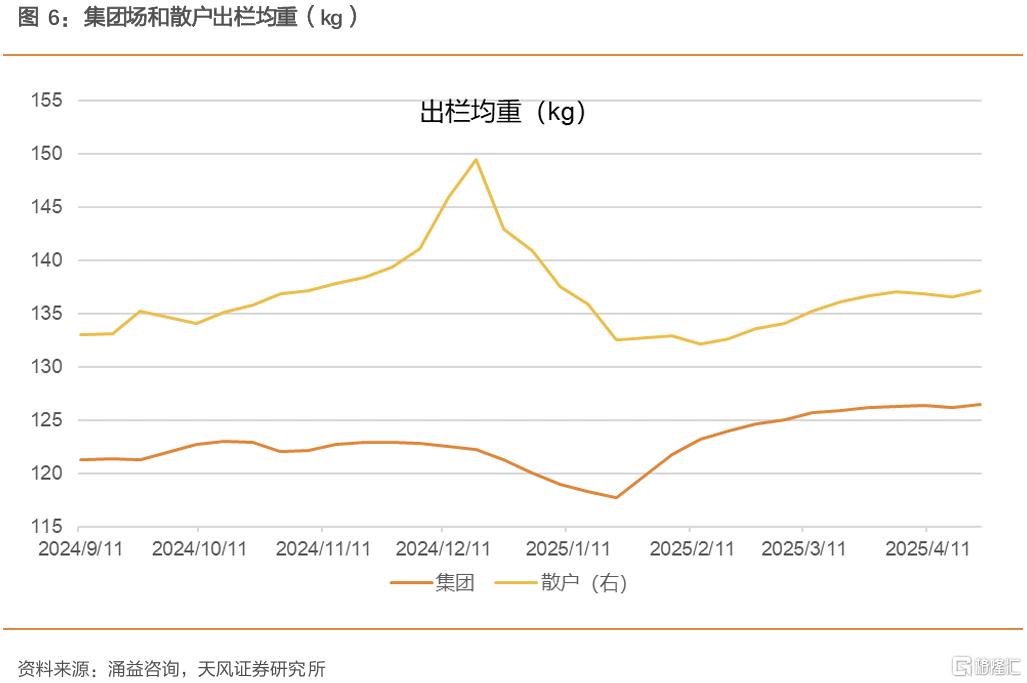

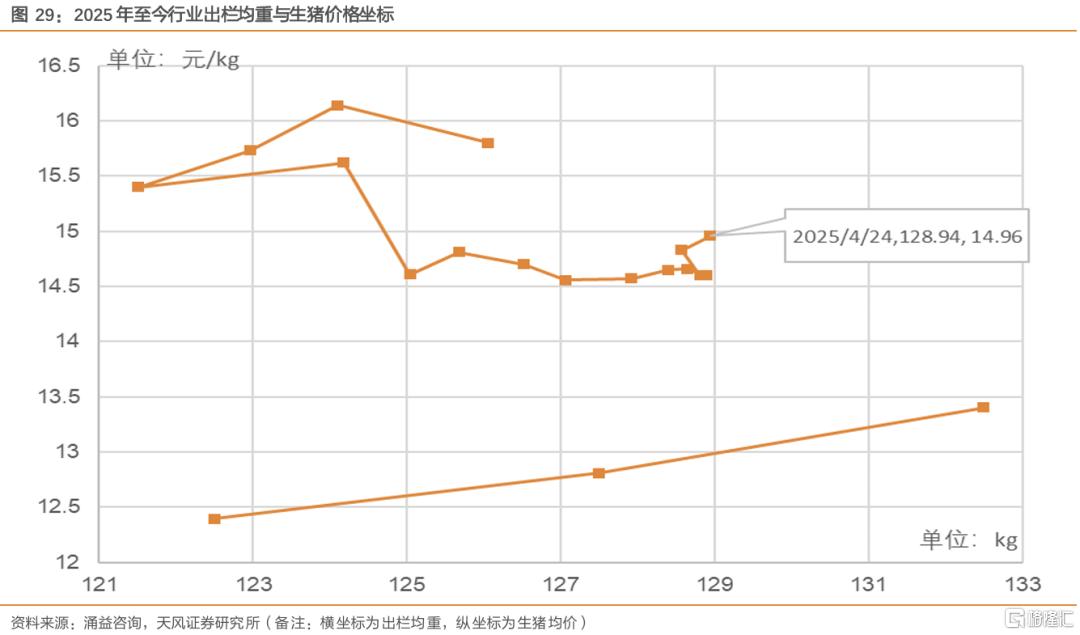

2)库存累积与需求转弱埋下抛售隐患。供应压力加剧:截至2025年3月小猪(50kg以下)存栏达73.7万头,处于近年高位,未来标猪供应或持续增长(50kg以下生猪存栏量自2024年1月后持续增长);大猪库存同步累积, 截止至2025年4月23日,行业生猪出栏均重为128.94kg,较23/24年同期体重增长6.30/2.69kg。150kg以上出栏占比上升。增重利润或持续缩窄:现阶段行业仍有增重利润,但随着4月后气温转热,肥猪需求下降,历史规律显示标肥价差将转正(肥猪折价),叠加饲料成本环比有所抬升(玉米、豆粕价格波动),压栏边际成本上升,后续增重利润或被抹平,或倒逼行业5-6月活体库存集中出栏,猪价或易跌难涨。

Q3有哪些投资建议?

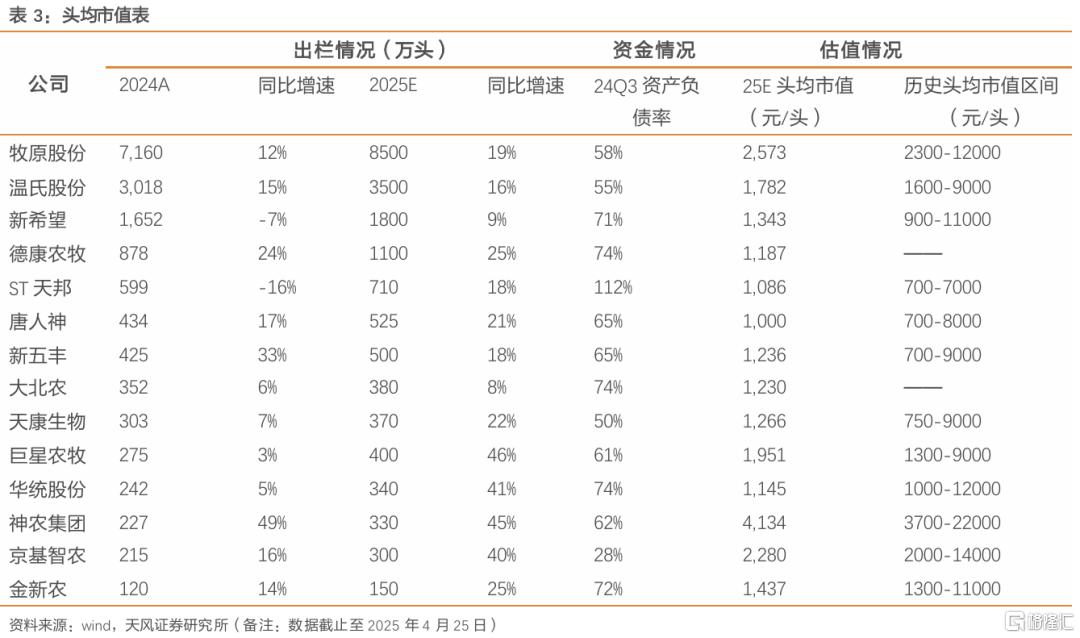

重视生猪板块低估值、预期差!短期压栏和二育支撑猪价,但中期供应过剩与需求淡季的矛盾凸显,行业或再次面临“量增价跌”压力,压栏引发集中抛售,可能加速产能去化。估值目前处在相对低位,生猪板块价值凸显。从2025年头均市值看,多股估值处在历史相对底部区间,头均市值或仍有显著上涨空间。标的上,养殖龙头首推温氏股份、牧原股份、其次建议关注新希望;弹性标的建议关注:神农集团、德康农牧、华统股份、 巨星农牧、天康生物、唐人神、新五丰等。

风险提示:养殖疫病风险、价格波动风险、市场系统性风险、测算具有一定主观性、出栏量不及预期风险。

注:本文来自天风证券于2025年4月29日发布的《如何看待当前时点压栏、二育行为?》,分析师:吴立&陈潇团队

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。