下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整理不易,关注、点赞和评论是对我最大的支持。

一、 国际市场动态

1、 美股三大指数收盘涨跌不一,道指涨0.28%,标普500指数涨0.06%,纳指跌0.1%。大型科技股互有涨跌,英特尔涨超2%,苹果、特斯拉、奈飞、Meta小幅上涨;英伟达跌超2%,微软、谷歌、亚马逊小幅下跌。

2、 欧股集体连续两次收涨:欧洲斯托克50指数上涨0.50%。英国富时100指数上涨0.22%,法国CAC40指数上涨0.50%,德国DAX30上涨0.18%。

巴西基准股指今年首次突破13.5万点。

3、 纽约黄金收在每盎司3361.100美元,涨62.700美元,涨幅1.90%。美国原油期货收跌约1%,纽约天然气涨超7.9%。

4、 在岸人民币兑美元(CNY)北京时间03:00收报7.2850元,较上周五夜盘收盘涨12点。成交量366.68亿美元。

5、 热门中概股多数上涨,纳斯达克中国金龙指数涨0.68%。 中概股股指收涨0.95%。富时A50期指连续夜盘收涨0.03%,报13204点。

6、 市场观望关税战进展,加上期指结算前夕,投资者入市态度审慎,港股今日窄幅震荡。截至收盘,恒指收跌0.04%报21971点,失守22000点,恒生科技指数收涨0.12跌%,国企指数收平,无升跌。恒指全天成交萎缩至1690亿港元,南下资金今日净买入港股20.3亿港元。

电力板块集体走强;2025年国内核电项目审批首次开闸,国常会核准10台新机组。内房股集体下挫。全球掀LABUBU抢购潮!泡泡玛特收涨12%再创历史新高,市值逼近2600亿港元。

7、 关税相关信息:

1)特朗普寻求减轻汽车关税造成的打击或在周二前采取行动。

2)多个跨境电商平台因运营成本上升调价,亚马逊商品平均涨价29%。

3)特朗普认为不存在会改变关税政策的红线。

二、 政策动态

1、稳增长与就业举措:国常会明确二季度政策发力方向,增量政策预计 6 月底前推出,重点支持新基建、消费升级。

2、跨境金融便利化:央行发布《上海国际金融中心进一步提升跨境金融服务便利化行动方案》,优化业务流程,推动外资流入。

3、货币政策宽松预期:央行表态 “适时降准降息”,维持流动性充裕基调,有助于推动市场风险偏好回升。

4、能源领域开放:国家能源局支持民企参股核电、油气储备项目,核电产业链迎来长期发展机遇。

5、工信部发布2025年汽车标准化工作要点:加快自动驾驶系统安全要求强制性国家标准研制。

三、 科技动态

1、工信部发布2025年汽车标准化工作要点:加快推进控制芯片、传感芯片、通信芯片、存储芯片等产品标准研制。

2、阿里发布Qwen3,开源两个MoE模型的权重。

3、腾讯、阿里一季度向字节跳动采购超 160 亿美元英伟达 H20 芯片,字节自研算力规模跻身全球第一梯队;美国泰克科技因关税涨价,国产分析仪器迎来替代窗口;帕西尼感知科技获比亚迪亿元投资,丰立智能、翔宇医疗推进减速器、外骨骼机器人量产。

四、 市场动态(上个交易日)

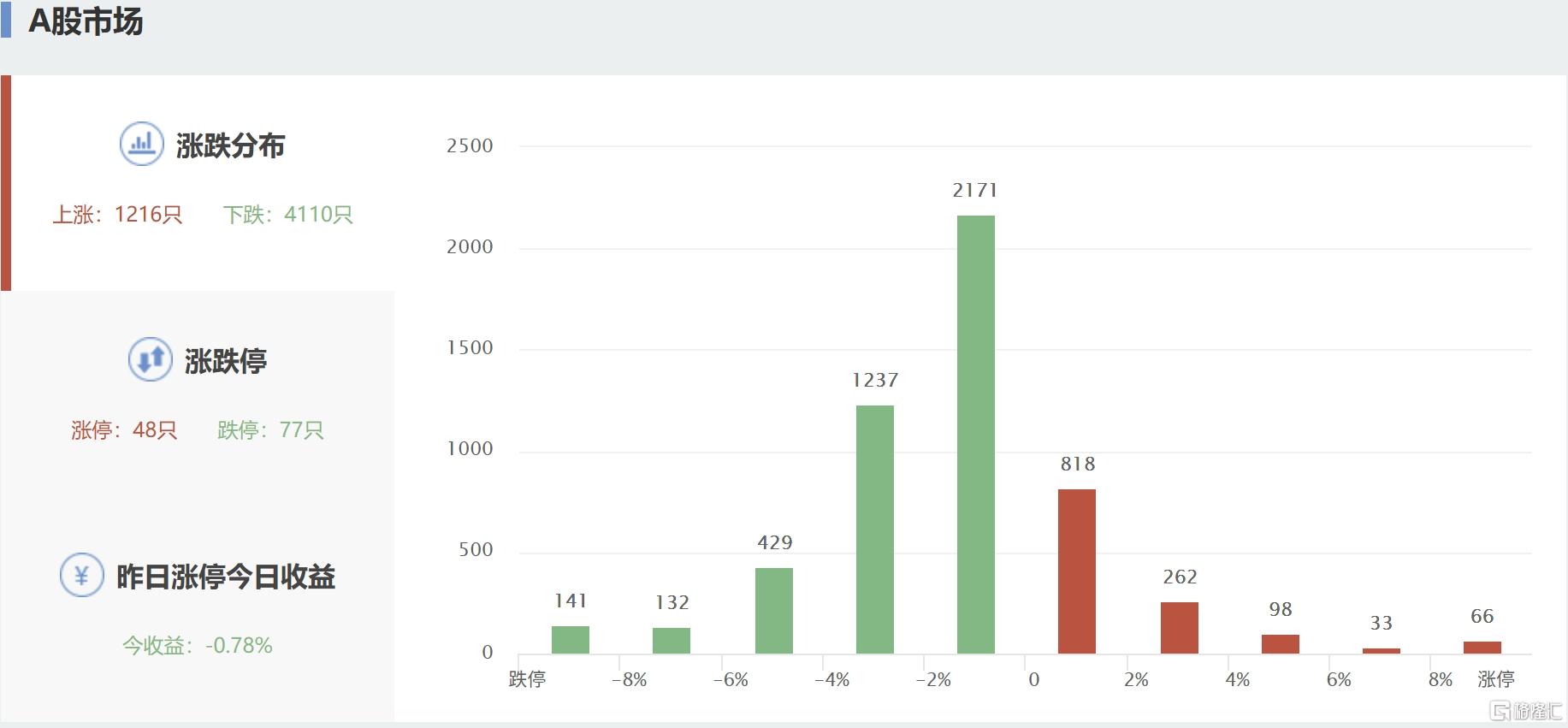

1、 A股三大指数今日集体下跌,截至收盘,沪指跌0.2%,深成指跌0.62%,创业板指跌0.65%,北证50指数跌1.78%。全市场成交额10767亿元,较上日缩量603亿元。全市场超4100只个股下跌。板块题材上,PEEK材料、游戏、银行、钢铁、电力板块涨幅居前;房地产、旅游及酒店、食品饮料、零售、养殖板块跌幅居前。

A股市场银行股持续走强,建设银行、工商银行、江苏银行、成都银行创出历史新高,重庆银行、光大银行、中信银行、常熟银行、沪农商行涨幅靠前。

2、 融资融券:截至04月25日,两融总额连续两日减少,本交易日减少56.19亿,两融总余额18026.28亿。本月累计减少1160.42亿。

3、 主力资金:京沪深本交易日继续净流出368.81亿。本月累计已净流出4115.80亿。

港股本交易日净流入20.30亿港币,本月已经净流入累计1674.62亿港币。自2024年以来,连续4个月继续创新高。

五、 观点:

1、 高盛:上调今年南向资金流入预测至1100亿美元。

2、 中信证券:核电迎来新项目核准落地产业链持续受益。

3、 华泰证券:建议将视角聚焦在业绩披露后基本面线索的挖掘。

4、 二季度降准降息预期升温业界预计降准或先落地。

5、 光大证券:消费电子中长期仍面临较大不确定性半导体看好自主可控+代工回流方向。