下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,闻泰科技(600745.SH)发布了最新财报。2025年第一季度,公司实现归属于上市公司股东的净利润2.61亿元,同比增长高达82.29%,其中半导体业务亮点突出,交出了一份令人满意的成绩单。

目前,闻泰科技正在逐步出售产品集成业务,未来将全面聚焦于半导体业务。随着业务脉络得到重新梳理,公司的未来成长路径愈发清晰。而此次财报的发布,或为投资者提供了重新审视闻泰科技估值的契机,让其投资价值得以更加清晰地展现。

绩后第一个交易日,闻泰科技股价领涨半导体板块。4月29日,股价继续上扬,盘中上涨3.66%。市场分析人士指出,这得益于市场对闻泰科技业绩的较高认可,也因其当前的估值水平相对较低,显示出较高的性价比,值得投资者关注。

图表:4月28日半导体(中信)成分股涨跌幅(部分节选)

资料来源:Wind,格隆汇整理

一、Q1半导体经营性净利润大增65%

根据公告,2024年公司实现营业收入735.98亿元,较上年同期增长20.23%。其中,半导体业务实现营业收入147.15亿元,营收逐季增长;下半年整体毛利率水平较上半年实现较大幅度提升,全年业务毛利率达37.47%,实现净利润22.97亿元。2025年第一季度,半导体业务整体出货量创近三年来季度新高,实现营收37.11亿元,同比增长8.40%;经营性净利润同比增长65.14%,毛利率同比上升超过7个百分点。

尽管整体功率半导体市场仍处于去库存阶段,但闻泰科技的半导体业务已率先迎来向上拐点,穿越周期,凸显其在全球功率半导体行业第一梯队的领先地位——作为闻泰科技半导体业务承载平台,安世半导体不仅是全球领先的分立与功率芯片IDM龙头企业,也是全球顶尖的汽车半导体公司之一。

除了整体业务的出色财务表现,半导体板块还有诸多亮点:第一季度公司陆续推出了多款第三代半导体及模拟芯片产品,涵盖1200VSiC MOSFET、增强型(e-mode)GaN FET、LED 驱动芯片、LDO 芯片、电压稳压器、ESD防护二极管、DC-DC 转换器、能量采集芯片等。

值得一提的是,公司"功率向模拟、低压向高压"的战略卓有成效,推动模拟芯片国产化提速。据悉,公司逻辑IC的出货量仅次于德州仪器(TI)排名全球第二。2025年第一季度,闻泰科技模拟和逻辑IC产品线发展势头良好,收入同比增长20%,收入占比超过17%,逻辑IC出货量更是达到近两年来的季度峰值。

在2025年,该战略的落地有望进一步加速。根据公开消息,在模拟芯片方面,公司目前已在研发端完成了几十颗料号的积累和量产,2025年预计将超过200多颗料号实现量产;公司也将结合自身在汽车、工业、消费等领域超过2.5万全球客户资源优势,加快模拟芯片料号的车规认证和客户导入,预计会逐步实现放量。

二、AI、新能源共振推动芯片景气度全面提升

浦银国际指出,2025年生成式AI依然是科技行业的主要增量来源。

随着AI技术的飞速发展,服务器和数据中心对电流容量、动态响应速度以及功率密度的要求不断提高,这直接推动了氮化镓器件、高密度电源管理芯片以及模拟芯片等高性能半导体产品的需求增长。根据公司公告,公司在AI数据中心和服务器等关键应用领域取得了显著进展,凭借其MOSFET和保护器件等优质产品,成功打入全球顶尖AI服务器和AI PC ODM厂商的供应链体系。

在新能源汽车领域,中国市场表现强劲:自2024年第二季度起,中国区新能源汽车需求持续旺盛,亚太地区汽车客户的库存调整逐步完成,行业整体呈现出稳步复苏的态势。2025年第一季度,新能源汽车销量增速超出市场预期,同时车企加快新产品的推出节奏,并积极开拓下沉市场,为新能源汽车需求提供了新的增长点。

2024年,公司加快市场拓展步伐,积极开拓国产新能源汽车头部车企、Tier1客户、国内外数据中心/服务器电源头部客户以及消费电子头部OEM客户。凭借显著的车规优势,2025年第一季度,公司在头部新能源汽车客户及服务器 ODM 客户中的市场份额进一步提升。公司产品供应量和价值量均稳步提升。随着2025年下游市场回暖动能的不断积聚,公司业务增长的潜力有望进一步释放。

三、全球化与本地化供应链协同发展

闻泰科技通过推动全球化与本地化供应链协同发展,建立起具有战略纵深的供应链体系。

在国内,依托控股股东闻天下投资的上海临港12英寸车规级晶圆厂,公司加速推进产品从8英寸向12英寸的工艺升级。临港晶圆厂在2024年已完成车规认证,通过了全球头部Tier1和整车厂汽车客户的VDA6.3审核,满足了以专业严格著称的Tier1客户要求。根据公告,2024年底临港晶圆厂开始实现车规级晶圆量产,并陆续导入并升级MOS、Logic IC、BCD和IGBT等产品工艺平台。本土化生产具有非常重要的战略价值。公司不仅能够更好地控制供应链成本,减少外部风险,进一步优化成本结构;还为中国区市场的份额拓展和中国汽车芯片的本土化制造提供了有力支持。

与此同时,公司还有序完善本已全球领先的海外布局。闻泰科技6月宣布计划投资2亿美元研发下一代宽禁带半导体产品(WBG),并在汉堡工厂建立生产基础设施,同时晶圆厂的Si二极管和晶体管产能将会增加。

公司通过"国内+海外"双供应链布局,实现了风险可控与市场穿透的双重目标,也将更好地服务于海内海外双市场。

结语

战略剥离非核心资产,纵深布局半导体产业,闻泰科技正以凌厉之势切入生成式AI算力革命与芯片国产替代浪潮的交汇点。

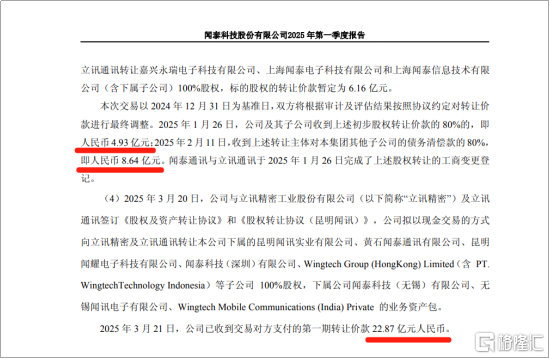

根据一季报,3月21日,闻泰已收到22.87亿元的部分转让价款(昆明闻讯等6家公司股权,无锡闻泰等3家公司资产包),加上1月入账的14亿元部分转让价款(上海闻泰等3家公司股权),已回笼资金近37亿元。随着交易逐步推进,闻泰科技将出清涵盖 A 客户及非 A 客户的全部产品集成业务,全面转型"纯半导体公司"。对产品集成业务的战略性退出,不仅彰显管理层聚焦核心主业的定力,更标志着公司完成从"消费电子周期股"向"硬核芯片成长股"的价值定位跃迁。

加之随着国际半导体产业链重构加速,以及国内大算力、新智驾产业周期的到来,闻泰科技凭借功率半导体全球第一梯队的技术积累,有望在变革窗口中迎来业绩增长与估值重塑的"戴维斯双击"。