下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海闻社观察 落子无悔。

明牌珠宝不知道有没有后悔转型,反正转型的红利公司是一点都没吃到。

谁都知道,这两年的黄金涨得那叫一个猛,COMEX黄金期货价格去年就涨了27.39%,今年才5个月就又最高涨了快33%。

去年一整年,金价就创下了40次新高。据中国黄金协会统计,2024年我国黄金消费量985.31吨,同比下降9.58%,其中黄金首饰532.02吨,同比下降24.69%,金条及金币373.13吨,同比增长24.54%。

从几年前的400元一克,到现在的上千元一克,虽然实物金在过去一直保值稳步向上,但也大概率很难有人相信,实物金居然能涨这么迅猛。

不过,主营业务是黄金饰品的明牌珠宝却似乎没有因此受益。

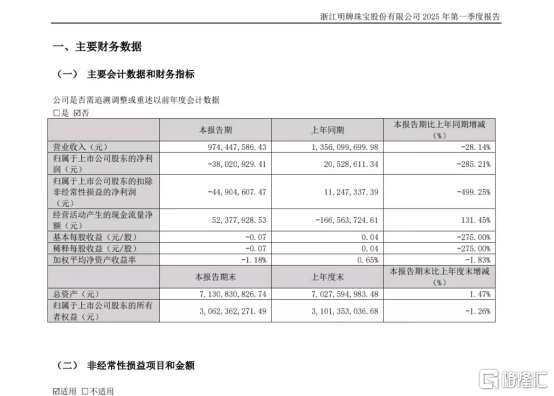

2024年,公司只赚了1798万元,扣除非经常性损益之后,还亏了1.78亿元。到今年一季度,公司又再度亏损3802万元,似乎行业的风光完全和它无关。

图源:公司公告

和周大生等“香江派”黄金品牌不同,明牌珠宝来自浙江绍兴,主要做的就是黄金首饰的生意,公司比较知名的就是一个“传家金”的概念,让公司能顺利打出竞争优势,在2011年成功上市。

2024年,公司黄金饰品全年的营收为29.95亿元,还下降了18.21%左右。

实际上,黄金的上涨对首饰金品牌来说,并不是单纯的好事。毕竟作为黄金饰品的原材料,黄金的保值资产属性在短期内快速上涨实际上会对金店们产生成本压力,同时过高的价格也会压制消费者的购买欲望,让销售量减少。

明牌珠宝表示,去年黄金销售量下降了30.21%,就主要是由于国际行情金价的大幅波动。

金店自己又没有矿,只能靠采购。金价涨了,公司的财力有限,采购的黄金的数量也就少了,去年全年,公司合计采购了5055千克的黄金,花了23.84亿元,比前一年少花6亿多元,少采购了超过2567千克。

当然,也有受益的部分,明牌去年没卖完的库存,不管是原材料还是已经成形的产品,都跟着涨价了,这让公司的资产一定程度上有了增值。

不过,实际上在新的消费习惯与思潮的影响下,黄金饰品的消费也出现了变化,明牌的传统婚庆金饰品种是不太吃香的,年轻人更喜欢更有设计感、更有附加价值的单品,为此反倒愿意多付出溢价。

在这种情况下,没有终端提价能力的明牌竞争力就很有限了,公司的门店也在去年减少了76家。

当然,黄金主业的承压其实并不是公司业绩明显下滑的唯一原因,公司的第二业务光伏的影响也相当之大。

2023年2月,明牌珠宝高调宣布投资100亿元建设光伏电池片超级工厂,试图打造珠宝+新能源双主业。

但显然,这项新业务的盈利能力是完全低于公司的预期的。

2024年,明牌珠宝光伏产业营收6.22亿元,营收占比达到15.82%,其中光伏电池片产品营收5.97亿元,营收占比15.17%。但公司的电池片子公司日月光能亏损2.74亿元,给公司的经营带来了明显的压力。

这倒不是说明牌珠宝的技术不行,实质上,作为跨界转型的一员,明牌对光伏的跨界认真且低调。

根据公司数据,公司TopCon电池片平均量产效率超过26.6%,这个数据是相当理想的。

只不过,由于光伏行业尤其是电池片行业这几年正在周期低谷,公司兴冲冲转型冲了个行业高点。当下,光伏电池片行业由于内卷下的高度过剩,基本不赚钱,甚至要亏本卖,公司再努力也不得不面临亏损。

除了电池片以外,明牌的光伏业务还包括光伏电站,为了使这项业务尽量减少对上市公司的影响,去年10月,公司还是决定将这部分业务剥离,转让给控股股东,免得带来的巨额负债伤害其他业务。

显然,当时明牌的转型还是相对冒进的,没有对行业的周期进行正确的判断,也低估了行业差别下的协同难度。但是,世界上没有后悔药,明牌至少没有像部分企业一样把转型停留在PPT上,既然决定将堵住押注到新的业务,就只能坚持下去,也许熬过寒冬,总有迎来收获的时候。