下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

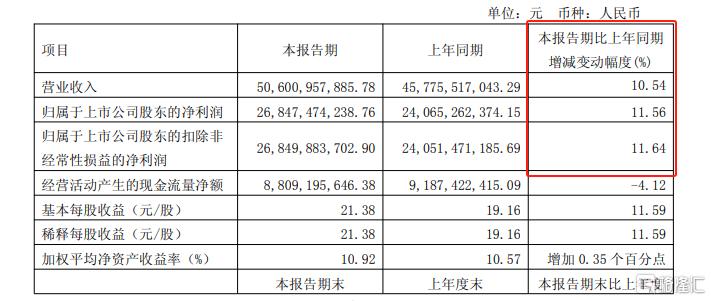

4月29日晚间,贵州茅台(600519.SH)发布2025年一季报,多项核心经营指标再创新高。

报告显示,公司一季度实现营业总收入514.43亿元,同比增长10.67%;归母净利润268.47亿元,同比增长11.56%,营收与利润增速双双超过9%的年度目标,为全年增长奠定“开门红”基调。

在白酒行业深度调整的背景下,茅台以稳健业绩印证了其穿越周期的能力,并为行业注入强心剂。

截至4月29日收盘,贵州茅台股价报1544元/股,总市值为1.94万亿元。

核心业绩稳增

贵州茅台一季度营收首次突破500亿元大关,净增长近50亿元,创下历史最佳单季表现。

分产品看,茅台酒实现营收435.57亿元,同比增长9.7%;系列酒收入70.22亿元,同比大增18.30%,占比提升至13.88%,成为公司重要“第二增长曲线”。渠道结构持续优化,直销收入232.20亿元,同比增长20.19%,占营收比重升至45%;批发渠道收入273.60亿元,同比增长3.94%,双渠道平衡发展构建良性生态。

值得一提是,今年茅台系列酒也有望贡献业绩增量。近期茅台系列酒的核心产品——茅台1935也动作频频。包括茅台1935(375ml)线上专属产品上线,推出茅台1935封坛酒。

报告期内,公司经营性现金流净额达88.1亿元,期末现金余额高达1765.48亿元,较年初增长3.87%,充足的资金储备为战略投资和股东分红提供坚实保障。

预收账款(合同负债+其他流动负债)为98.78亿元,反映经销商信心充足,市场动能蓄势待发。此外,公司资产负债率维持在14.14%的行业低位。

战略动能释放

面对行业从“增量扩张”向“存量竞争”转变,贵州茅台以“三个转型”战略破局。

客群转型聚焦“Z世代+高净值人群”,拓展新能源、生物科技等新兴产业客群;场景转型通过茅台1935等系列酒渗透宴席、小聚等新消费场景;服务转型则从“卖酒”升级为“卖生活方式”,以文化赋能提升消费体验。

一季度,京津冀等18个省份茅台酒客户数平均增长98%,1000ml装飞天茅台在电商、餐饮渠道需求激增,动销超预期。

国际化战略同步提速。一季度海外营收11.19亿元,同比大增37.53%,延续2024年海外收入突破50亿元的高增态势。公司加速全球化布局,茅台酒(甲辰龙年)入驻瑞士高端百货Globus,并通过消博会、达沃斯论坛等国际平台强化品牌输出。产品端构建以53度/43度茅台酒为支柱、文化酒为高端的“T字形”出海矩阵,渠道端联合跨国酒商完善本土化网络,同步推进《茅台玖章》国际版发布,重塑全球化表达体系。

机构普遍看好茅台全年目标达成确定性,东海证券指出,公司通过1000ml装、生肖酒等产品扩容,叠加渠道协同深化,有望持续释放动能。北向资金一季度增持228.64万股,公募基金持仓总市值超1400亿元,稳居第一重仓股。