下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

出品 | 子弹财经

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

4月26日,心脑血管中成药龙头企业步长制药发布了2024年财报和2025年第一季度财报。

2024年,公司全年营收骤降至110亿元,同比下滑17%,创下近十年最低纪录,且公司已连续四年呈现营收下行趋势;归母净利润更亏损5.5亿元,根源在于过往高溢价并购形成的商誉持续减值。

值得关注的是,2025年一季度公司业绩却展现出回暖迹象,实现营收27.85亿元,同比增长5.47%;归母净利润达3.07亿元,同比增幅高达169%,这无疑为市场注入一剂强心针。

财报披露后的首个交易日,步长制药股价上涨6.77%,最终报收16.08元/股。但拉长时间来看,这一价格相比55.88元/股的发行价,已累计下跌逾七成,昔日“中药巨头”的市值神话正面临严峻考验。

一边是商誉减值至大额亏损,另一边则是股价低迷的现实困境。这家创立已24年的老牌中药企业,是否真的陷入了“中年危机”?

1、三年计提商誉减值45亿,步长制药“亏麻了”

2024年,步长制药业绩惨淡收官,交出近十年营收最差成绩单。营收规模降至110.1亿元,不仅低于2015年上市前夕的116.6亿元,更呈现连续四年的下滑态势。

归母净利润的情况也不容乐观。2022年、2024年,公司净亏损分别为15.3亿元、5.54亿元。

而导致其净亏损的根源,是其多年前并购埋下的商誉之雷。

2012年以来,步长制药花费60多亿元收购了通化谷红、吉林天成两家公司。因高溢价收购,公司确认了50亿元的商誉。

具体来看,2013年、2014年和2015年,步长制药分三次收购了通化谷红100%股权,收购成本合计27.48亿元,确认商誉18.36亿元。

2012年、2015年,步长制药累计收购吉林天成95%股权,收购成本合计35.97亿元,确认商誉31.61亿元。

完成收购后,步长制药顺利将通化谷红的核心新产品谷红注射液,以及吉林天成的独家产品复方曲肽注射液和复方脑肽节苷脂注射液收入囊中,这些产品后来也成为了步长制药的拳头产品。

但2020年以来,谷红注射液、复方曲肽注射液和复方脑肽节苷脂注射液陆续调出各省级医保目录,且仍在部分省份重点监控目录中。市场竞争激烈,市场开发程度不如预期,对公司业绩产生持续不利影响。

因此,2022年、2023年、2024年,公司接连计提这两家公司商誉减值30.7亿元、5.97亿元、7.9亿元,合计44.67亿元。

但在2024年,公司不仅计提了上述两家公司的商誉,还对重庆市医济堂生物制品、浙江华派生物、长睿生物计提商誉减值5860万元,这一年合计计提商誉减值8.53亿元。

2022-2024年,步长制药深陷商誉减值泥潭,三年间累计计提45.2亿元,吞噬了净利润,成为公司坠入亏损深渊的关键推手。

值得警惕的是,尽管过去三年已计提大额商誉减值,步长制药仍未完全摆脱潜在风险。截至2024年末,其账面上仍挂着6.2亿元的商誉,犹如高悬的“达摩克利斯之剑”。

一旦未来经营环境恶化、被收购资产持续未达预期,新一轮减值计提或将无可避免,进而再度冲击净利润,加剧公司业绩的不确定性。

2、脑心通胶囊降价,心脑血管收入已连续四年下滑

除了巨额商誉减值导致业绩承压外,步长制药的营收增长也已显露疲态,陷入失速的困境。

步长制药的产品主要集中在心脑血管用药领域,其中脑心通胶囊、稳心颗粒、丹红注射液三个独家品种对公司的业绩贡献较大,上述任一产品的生产、销售如出现较大变化,都有可能对公司经营业绩造成较大影响。

然而,随着国家针对中成药注射液、重点监控品种的政策收紧,步长制药遭遇 “精准打击”。丹红注射液等多款中药注射剂被多地纳入重点监控目录、限制使用甚至调出医保目录。

尤其是脑心通胶囊,是步长制药独有的中药品种,主要原材料是全蝎和水蛭等,具有活血化瘀、益气通络的功效,主要用于治疗因心脏和大脑供血不足引发的疾病,如血管堵塞型脑梗塞、冠心病引发的心绞痛等。2015年,它的销售收入就达到28.6亿元。

近年来,医保目录动态调整频繁,脑心通胶囊不仅价格下调,在中成药集中带量采购中也多次未中标。

2024年5月,由国家医保局牵头,四川、广西、云南、山西纷纷出台发布“相关产品调价的通知”,步长制药的脑心通胶囊赫然被列入。其中,36粒规格的脑心通胶囊挂网价被调至19.90元;48粒规格被调至26.26元;72粒规格被调价至38.81元,降价幅度分别为9.1%、9.3%和19.4%。

伴随着价格下跌,若成本不变的情况下,脑心通胶囊的毛利率也会随之下跌。要知道,2013年至2016年,脑心通胶囊的毛利率高达80%左右。

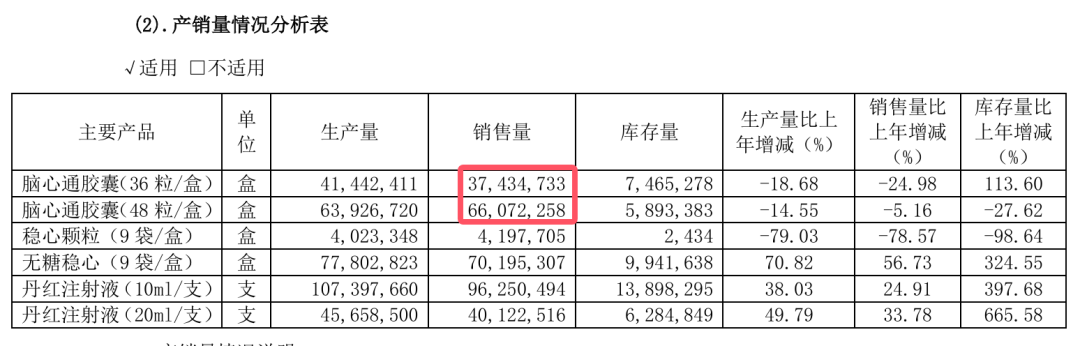

不仅如此,2024年,脑心通胶囊的销量也出现了下滑。

36粒、48粒规格的脑心通胶囊销售量同比下滑了21.69%、25.98%,而早在2023年,这两个产品的销量就已经出现了下滑。虽然72粒的脑心通胶囊实现了2805万盒的销量,同比增长99%,但库存量也同样增长了3倍。

(图 / 2023年财报)

或受此影响,心脑血管板块作为步长制药的支柱业务,正陷入增长失速与盈利承压的双重困境。

2024年,该板块实现营收70.3亿元,虽仍占据公司总营收的64%,但同比下滑幅度高达23.36%,毛利率较去年同期锐减7个百分点,盈利能力显著下降。

拉长时间来看,颓势更为明显。近五年间,心脑血管板块营收从2020年的120.8亿元一路降至2024年的70.29亿元,近乎腰斩。

2024年,除心脑血管业务外,步长制药的妇科、消化、呼吸这些板块营收也出现了不同呈现的下滑,虽然医疗器械、泌尿业务板块营收所有上涨,但仍不能抵消上述板块营收下滑带来的影响。

事实上,在心脑血管领域,同仁堂的安宫牛黄丸、天士力的复方丹参滴丸、以岭药业的参松养心胶囊,均占据了相当可观的市场份额。

核心产品面临市场挑战,对公司盈利能力造成了影响。近十年,公司的毛利率也呈现逐年下滑的态势,已由2015年的82.79%降至2024年的59.77%。

在此背景下,探寻转型之路成为步长制药求生存、谋发展的关键所在。

3、董监高换届、员工人数缩减622人,能否逆转困局?

近年来,步长制药制定了“中国的强生、世界的步长”及“以中药为基础,向生物药、疫苗等医药高科技行业扩张”的战略,坚持“聚焦大行业、培育大品种”的发展方向。

2024年,步长制药加速推进战略调整,在内部管理与业务重心上均出现显著变化。

在内部治理层面,公司完成重要管理层换届,多名董事会成员、监事会成员及高级管理人员因任期届满离任。

员工数量方面,公司员工总数由2023年的8311人锐减至2024年的7689人,一年内减少622人。尤其是销售人员,一年间减少了406人。

不过,从销售费用构成来看,随着销售人员数量的减少,销售人员薪酬减少的幅度并不大。而市场、学术推广费及咨询费的总额较少幅度较大。2024年,市场、学术推广费及咨询费40.32亿元,同比缩减35%,销售人员薪酬2.42亿元,同比缩减7%。

受此影响,公司的销售费用也有所收缩。2024年,公司销售费用43.23亿元,同比减少了32%。

尽管步长制药2024年销售费用实现有效缩减,但在已披露财报的57家中药上市企业中,其销售费用总额仍高居第四,仅次于华润三九、白云山、云南白药三大行业龙头。

回溯过往,2023年公司销售费用高达63.68亿元,彼时在中药行业内仅次于华润三九,位列行业第二。

为加速转型战略,步长制药加强了研发方面的投入。2024年,公司研发投入7.17亿元,同比增长9%,占营收的比例为6.51%。

从在研项目来看,截至2024年末,公司在研产品213个,其中,中药13个,化药178个,生物药17个,医疗器械5个。

这其中,注射用依派促红素α、注射用重组人甲状旁腺素(1-84)、重组抗肿瘤坏死因子-α全人源单克隆抗体注射液三个生物制品研发项目,分别针对贫血、骨质疏松与低钙血症、自身免疫性疾病等领域,且都处于上市申报相关的后期阶段。

在疫苗(即预防用生物制品)领域,公司已拥有4项疫苗产品,另有5项疫苗产品正在研发中。

但这些在研产品上市后,能否成为公司新的业绩增长引擎,还需要时间的印证。

为完善公司大健康产业链,促进业务发展,2024年,步长制药通过联合相关业务人员共同投资设立控股子公司,主要涉及医疗器械销售、化妆品销售、消毒产品销售、保健用品销售、保健食品销售等业务,推动经营者与所有者利益深度绑定,实现权责利统一。

一系列措施下,2025年第一季度,公司实现营收27.85亿元,同比增长5.47%;归母净利润3.07亿元,同比增长169.49%。

财报披露后的首个交易日,步长制药股价上涨6.77%,最终报收16.08元/股,但这一价格与55.88元/股的发行价,已累计下跌逾七成。

自2016年登陆资本市场以来,步长制药始终以连续稳定的分红政策彰显对股东回报的重视,成为其投资者关系管理的一大亮点。然而在2024年,公司却突然打破这一惯例,宣布取消分红。

实际上,公司也通过回购公司股份提升投资者信心。2023年12月开启首次回购,计划金额1.8-3.6亿元,后调整为3.6-7.2亿元,于2024年11月6日完成,共回购4485.36万股,占总股本4.06%,已支付7.12亿元。

2024年12月,公司又推出新回购计划,拟用5000万-1亿用于员工持股或股权激励及可转债转换。

综合来看,步长制药当前面临着股价低迷、心脑血管板块营收下滑的困局。如何在研发投入、市场拓展与股东回报间找到平衡,成为公司亟待破解的重要课题。公司计提商誉减值后能否轻装上阵、保持业绩的持续上涨,「界面新闻·子弹财经」将长期关注。

*文中题图来自:摄图网,基于VRF协议。