下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

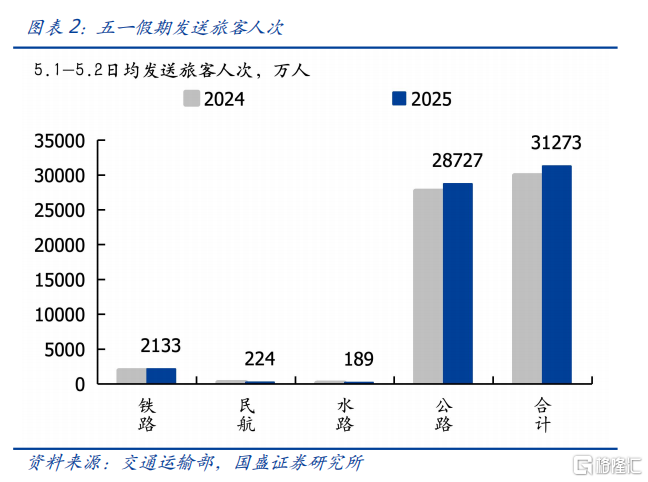

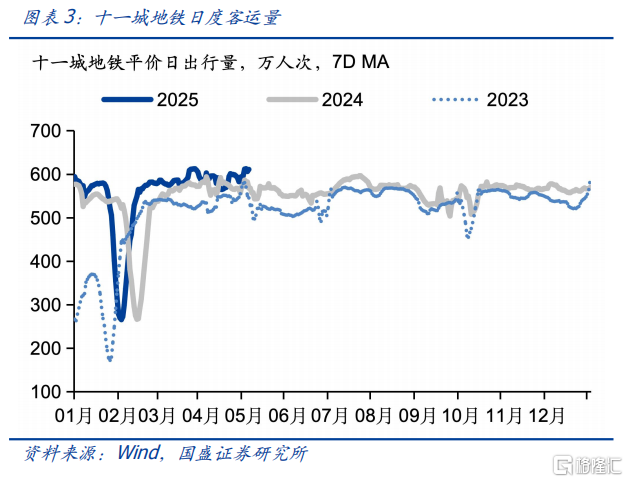

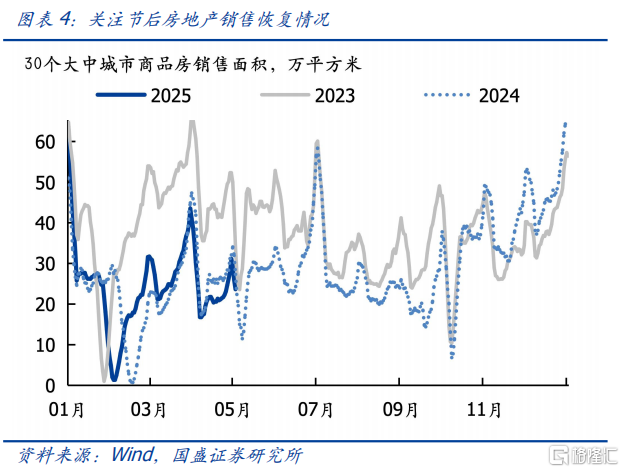

内需延续此前长假格局,出行人数增长,但票房地产等有所走弱。1)票房相对较弱,或与排片与出行人次增加有关。截止5月3日,今年五一档票房收入为5.2亿元,按照去年同期来推算,预计今年五一档电影票房收入在7.4亿元,大大低于前两年。2)市内出行强度攀升。从各地地铁出行量来看,今年高于过去五年水平。目前十一城地铁日均客运量达到610万人次左右,高于2024年同期580万人左右的水平。3)跨区域出行人次也高于去年。统计5月1日至5月2日的全国日均客运量,全社会跨区域人员流动量日均为31273万人,较2024年增长4.5%;其中铁路出行量日均为2133万人,较去年增长11.5%;民航出行量日均为224万人,较去年增长11.2%;公路人员流动量日均28727万人,较去年增长3.7%。4)商品房成交。五一期间,30个大中城市商品房销售面积有所下滑,地产市场依然疲弱,关注节后商品房销售恢复情况。

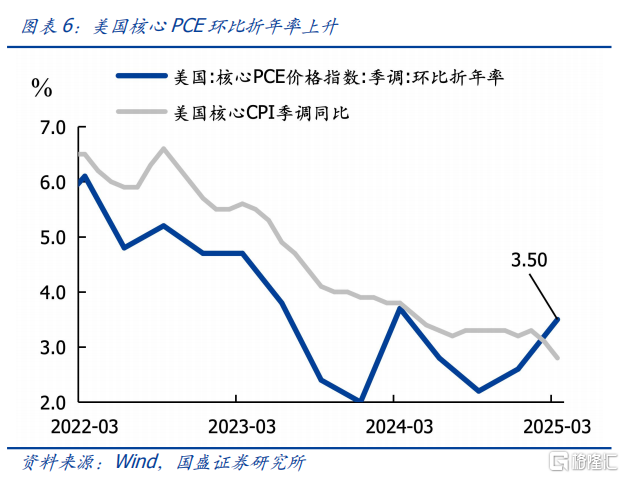

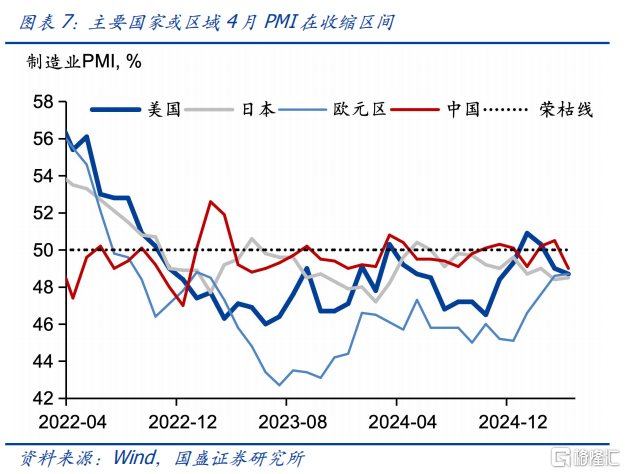

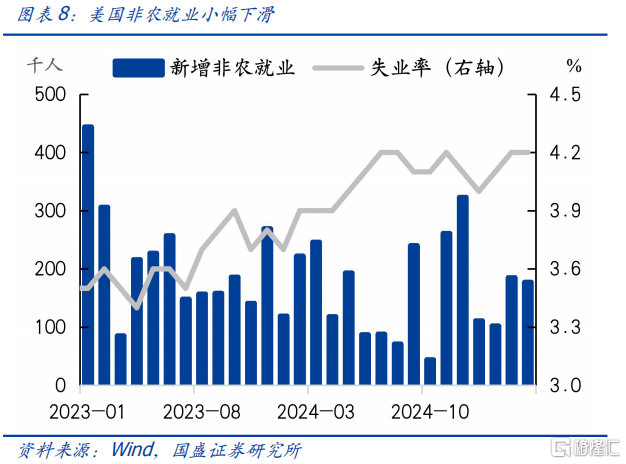

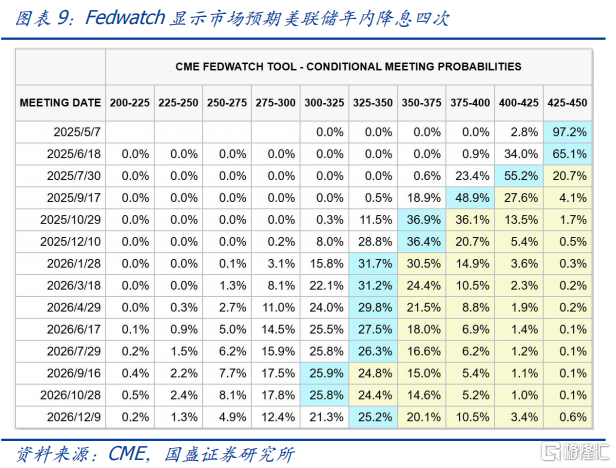

美国一季度经济萎缩,但通胀走强,降息不确定性加大,市场仍预期 6月降息、且年内降息四次。美国一季度GDP环比下降 0.3%,其中消费明显转弱,投资明显回升,“抢进口效应”下净出口大幅下滑。美国3月核心PCE 物价指数同比升 2.6%,季调环比折年率增长 3.5%,创2024年第一季度以来新高。4月非农新增17.7万人,同时前月数据明显下修,3月非农新增数据从初值的22.8万人下修至18.5万人,反映出劳动力市场仍具韧性。4月美国PMI下滑0.3个百分点至48.7,连续两月在收缩区间。整体看,当前美国经济收缩,但物价升温,“滞”、“胀”组合使得美联储降息的不确定性增加,需进一步关注4月经济数据观察关税政策对美国经济的影响和对降息的传导。5月3日的CME Fedwatch工具显示,市场预期最早于2025年6月降息25个BP,概率为 65.1%,第二次降息时点为7月,概率为 55.2%,全年累计降息4次。

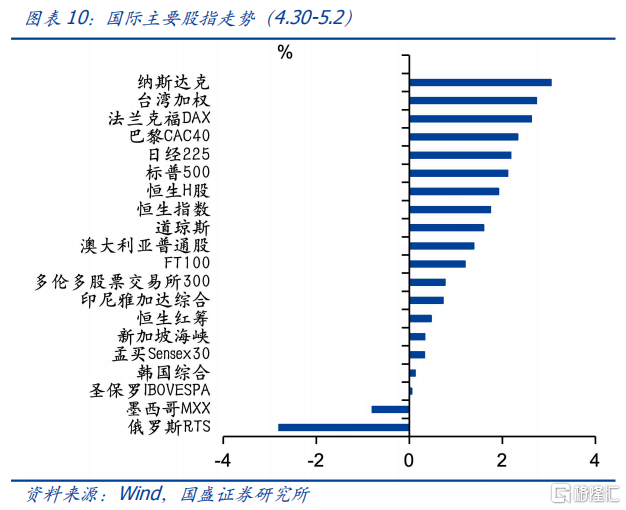

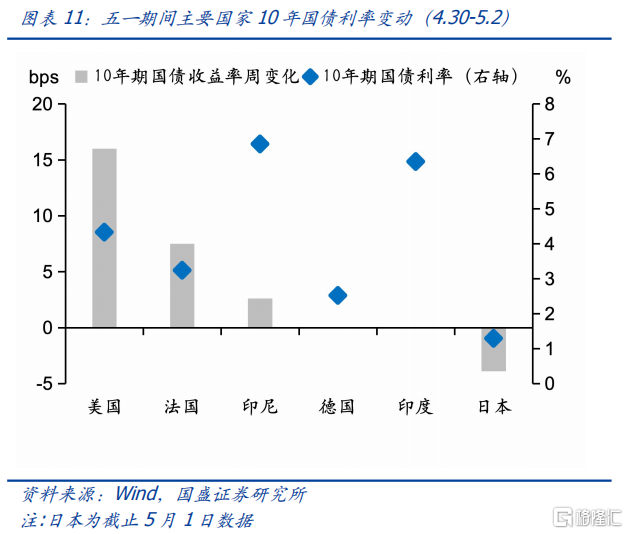

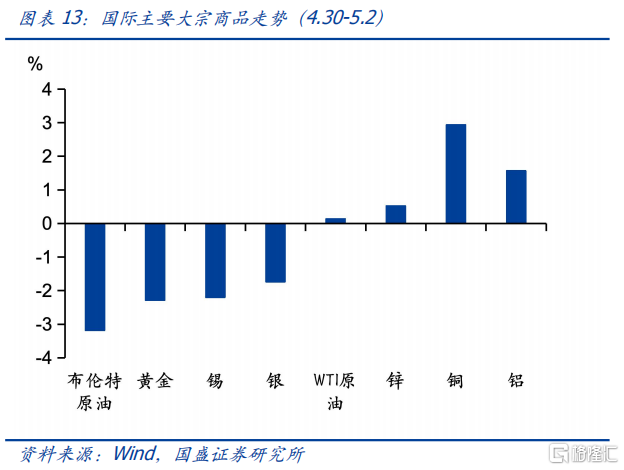

全球股市快速修复,全球主要国家债券利率出现分化,大宗商品价格中原油和黄金等下跌。2025年4月30日-5月2日,除俄罗斯和墨西哥外,全球主要股指均有所上涨,美国纳斯达克指数上涨 3.0%,标普500指数上涨 2.1%,道琼斯指数上涨 1.6%;日经225指数上涨 2.2%,恒生H股上涨 1.9%,恒生指数上涨 1.7%。截至5月2日,10年美债录得 4.3%,较4月30日上行16bp;法国10年国债录得 3.2%,上行7.5bp;印尼10年国债录得 6.9%,上行2.6bp;日本5月1日10年国债收于 1.3%,较4月30日下行3.9bp。4月30日-5月2日,布伦特原油价格下行 3.2%,金银价格分别下行 2.3%和 1.7%,锡价格下行 2.2%。

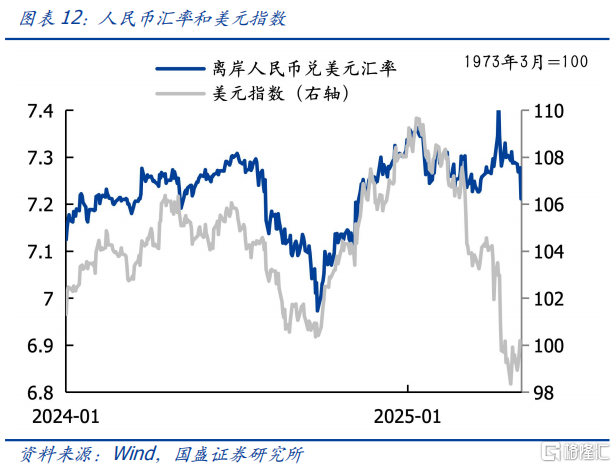

美元指数走强,人民币更是相对美元升值。截至5月2日,美元指数收于100.0,较4月30日增加0.4个百分点;而离岸人民币兑美元收于7.2113,较4月30日下降575个基点。美元走强,人民币更为强势的表现,或是资本市场对贸易冲突的缓和进行一定程度的定价。

关注中美贸易谈判接触情况,资本市场给予较为乐观的反映。此前美方曾多次表态愿与中方就关税问题进行谈判。对此商务部回应称中方正在评估。从4月初双方互相加征高额关税落地以来,双方尚无实质性接触。如果后续能够在一定条件下启动谈判,那么经济和市场面临的风险都将有效缓和。近期美股、港股等上涨显示市场已经对此给予较为乐观的反映。

节前债市在 PMI走弱预期驱动之下逐渐走强。其中长债和二永表现最为突出。10年国债和10年国开债30日较 25 日分别累计下行3.6bps和3.7bps至 1.62%和 1.66%。30年国债更是下行10.4bps 至 1.82%。随着长债的快速下行,二永债也大幅走强,3年和5年AAA-二级资本债分别下行5.2bps和6.8bps至 1.88%和 1.95%。

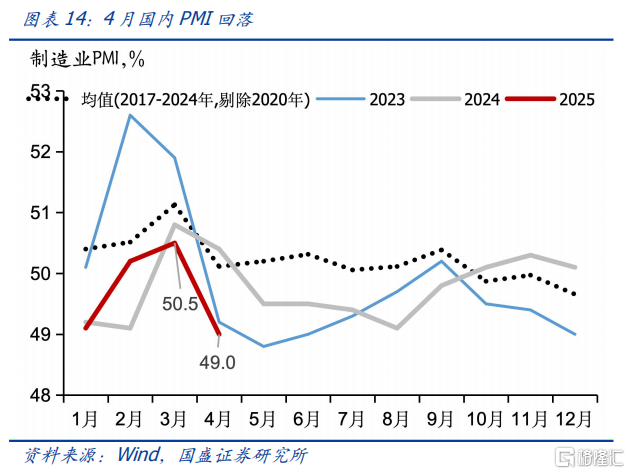

债市走强背后是基本面和资金面利多因素的兑现。4月制造业PMI为 49.0%(前值 50.5%),超季节性大降、重回收缩区间、并创近一年半来最低,各分项也普遍回落。伴随关税冲击逐渐显现,新出口订单PMI大幅下行,4月新出口订单指数回落4.3个百分点至 44.7%,创2023年以来新低。另一方面,资金价格回落,R001加权利率一度降至 1.60%下方。

随着基本面进一步变化,利率可能继续下探,长债更具性价比。考虑到关税冲击的逐步显现和大宗商品价格的持续下行,节后基本面数据的逐步落地可能带来利率新的行情。而二季度政府债券供给压力与一季度相对接近。因而结果来看,随着基本面走弱和货币渐趋宽松,利率可能继续下探。从投资策略来看,建议继续保持中性以上久期,由于利率向下突破概率更大,长债依然占优,长端利率有望创新低。

风险提示:海外政策变化超预期,测算过程存在误差,回归模型有缺陷。

正文

一、出行人次较去年小幅增长,票房相对较弱

出行人次较去年小幅增长,票房相对较弱。1)票房相对较弱,或与排片与出行人次增加有关。截止5月3日,今年五一档票房收入为5.2亿元,按照去年同期来推算,预计今年五一档电影票房收入在7.4亿元,大大低于前两年。2)市内出行强度攀升。从各地地铁出行量来看,今年高于过去五年水平。目前十一城地铁日均客运量达到610万人次左右,高于2024年同期560-590万人左右的水平。3)跨区域出行人次也高于去年。统计5月1日至5月2日的全国日均客运量,全社会跨区域人员流动量日均为31273万人,较2024年增长 4.5%;其中铁路出行量日均为2133万人,较去年增长 11.5%;民航出行量日均为224万人,较去年增长 11.2%;公路人员流动量日均28727万人,较去年增长 3.7%。4)商品房成交。五一期间,30个大中城市商品房销售面积有所下滑,结合往年数据看,下滑程度较为适中,关注节后商品房销售恢复情况。

二、美国经济“滞”、“胀”组合

美国一季度经济萎缩,但通胀走强,降息不确定性加大,市场仍预期6月降息、且年内降息四次。美国一季度GDP环比下降 0.3%,其中消费明显转弱,投资明显回升,“抢进口效应”下净出口大幅下滑。美国3月核心PCE物价指数同比升 2.6%,季调环比折年率增长 3.5%,创2024年第一季度以来新高。4月非农新增17.7万人,同时前月数据明显下修,3月非农新增数据从初值的22.8万人下修至18.5万人,反映出劳动力市场仍具韧性。4月美国PMI下滑0.3个百分点至48.7,连续两月在收缩区间。整体看,当前美国经济收缩,但物价升温,“滞”、“胀”组合使得美联储降息的不确定性增加,需进一步关注4月经济数据观察关税政策对美国经济的影响和对降息的传导。5月3日的CME Fedwatch工具显示,市场预期最早于2025年6月降息25个BP,概率为 65.1%,第二次降息时点为7月,概率为 55.2%,全年累计降息4次。

三、全球资本市场变化

全球股市整体升温。2025年4月30日-5月2日,除俄罗斯和墨西哥外,全球主要股指均有所上涨,美国纳斯达克指数上涨 3.0%,标普500指数上涨 2.1%,道琼斯指数上涨1.6%;日经225指数上涨 2.2%,恒生 H 股上涨 1.9%,恒生指数上涨 1.7%。

全球主要国家债券利率出现分化。截至5月2日,10年美债录得 4.3%,较4月30日上行16bp;法国10年国债录得 3.2%,上行 7.5bp;印尼10年国债录得 6.9%,上行2.6bp;日本5月1日10年国债收于 1.3%,较4月30日下行 3.9bp。

美元走强,人民币显著升值。截至5月2日,美元指数收于 100.0,较4月30日增加0.4个百分点;人民币兑美元收于 7.2113,较4月30日下降575个基点。

大宗商品价格中原油和黄金等下跌。4月30日-5月2日,布伦特原油价格下行 3.2%,金银价格分别下行 2.3%和 1.7%,锡价格下行 2.2%。

四、节后债市展望

节前债市在 PMI走弱预期驱动之下逐渐走强。其中长债和二永表现最为突出10年国债和10年国开债30日较25日分别累计下行 3.6bps和 3.7bps至 1.62%和 1.66%。30年国债更是下行 10.4bps至 1.82%。随着长债的快速下行,二永债也大幅走强,3年和5年AAA-二级资本债分别下行 5.2bps和 6.8bps至 1.88%和 1.95%。

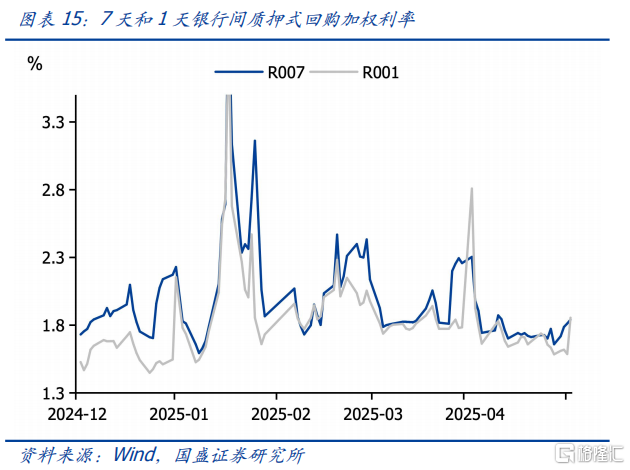

债市走强背后是基本面和资金面利多因素的兑现。4月制造业PMI为 49.0%(前值50.5%),超季节性大降、重回收缩区间、并创近一年半来最低,各分项也普遍回落。伴随关税冲击逐渐显现,新出口订单PMI大幅下行,4月新出口订单指数回落4.3个百分点至 44.7%,创2023年以来新低。另一方面,4月末央行呵护税期,隔夜资金价格持续回落,R001加权利率迈向 1.60%下方随后30日回升,而 R007 因五一假期而持续走升。

随着基本面进一步变化,利率可能继续下探,长债更具性价比,建议继续保持中性以上久期。考虑到关税冲击的逐步显现和大宗商品价格的持续下行,预计节后5月9日和10日将披露的贸易和通胀数据将走弱,此外储备的政策可能会逐步落地,其中也包含货币政策,这将带来利率的向下突破。而二季度政府债券供给压力与一季度相对接近。因而结果来看,随着基本面走弱和货币渐趋宽松,利率可能继续下探。从投资策略来看,建议继续保持中性以上久期,由于利率向下突破概率更大,长债依然占优,长端利率有望创新低。

风险提示

风险偏好变化超预期;货币政策超预期;外部不确定性超预期。

注:本文节选自国盛证券研究所于2025年5月4日发布的研报《小长假有哪些关注点》,分析师:杨业伟 S0680520050001、梁坤 S0680123090006