下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资建议

2024年财富管理业务面临政策与市场环境双重压力,但数据显示财富管理机构最终的规模和收入增长与2023年相当甚至更好,尤其是2024年下半年。主要超预期之处在于2024年“924”以来一揽子政策出台对资本市场的提振作用明显,带动资产市值增长,同时居民风险偏好出现分化,部分资金向相对更高费率的产品转移。长期来看,财富机构,尤其是体量足够大的银行AUM,增速中枢与居民金融资产、M2余额增速等宏观经济指标匹配,短中期还需关注资本市场波动带来的市值变动影响及高业绩弹性。

摘要

理由

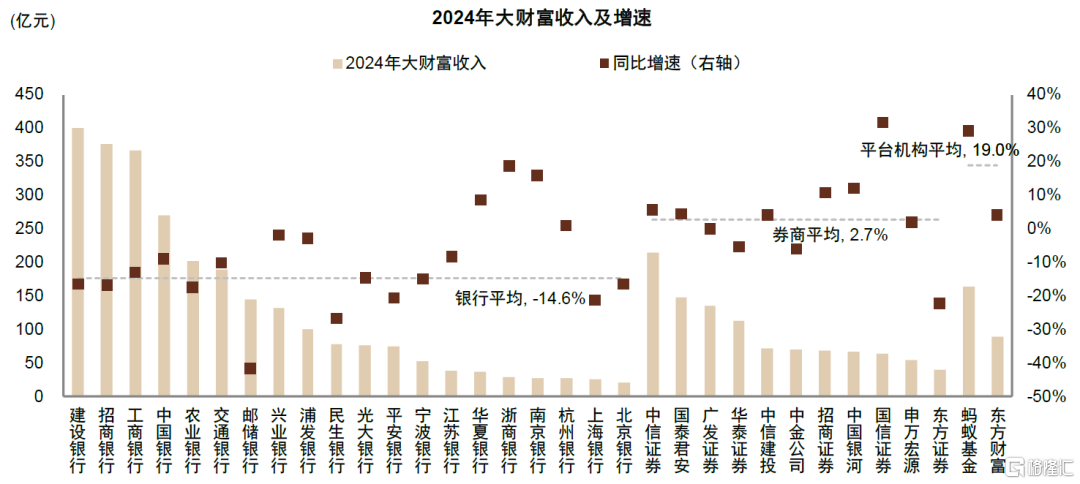

大财富收入增速2024年下半年较上半年有所回升。2024年下半年样本银行、券商、平台机构大财富收入同比增速分别为-2.1%、+17.5%、+33.8%,增速较上半年的-22.5%、-11.6%、+4.8%均有明显回升。增速回升的主要原因在于2024年四季度以来资本市场修复、居民风险偏好分化,股基交易额、权益基金尤其是被动产品规模增长。对银行而言还有一个特殊原因是2024年四季度开始银保渠道佣金率下调影响基本释放完毕。券商和平台类机构的收入弹性更强,银行财富管理业务的多元化使得其业绩弹性相对较弱,但在资本市场下行期多元的货架也使得客户资产基础更加稳固。

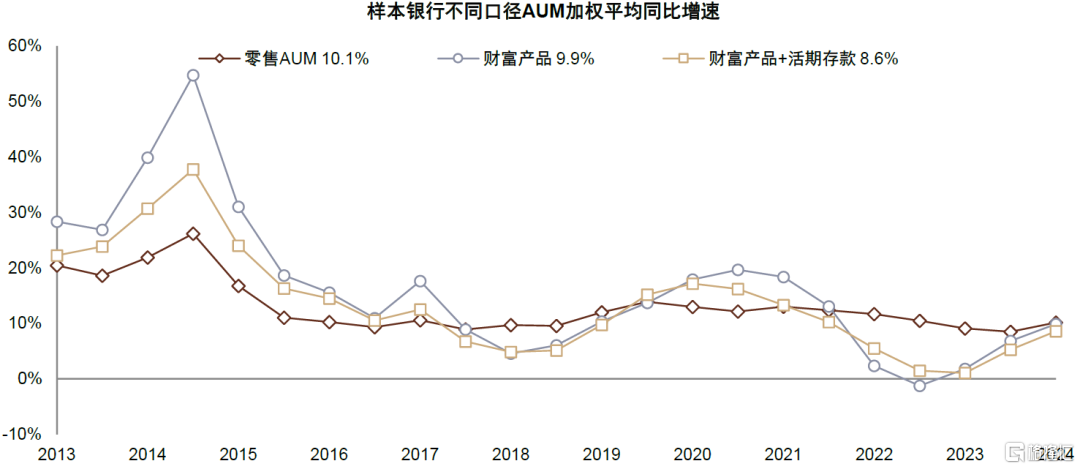

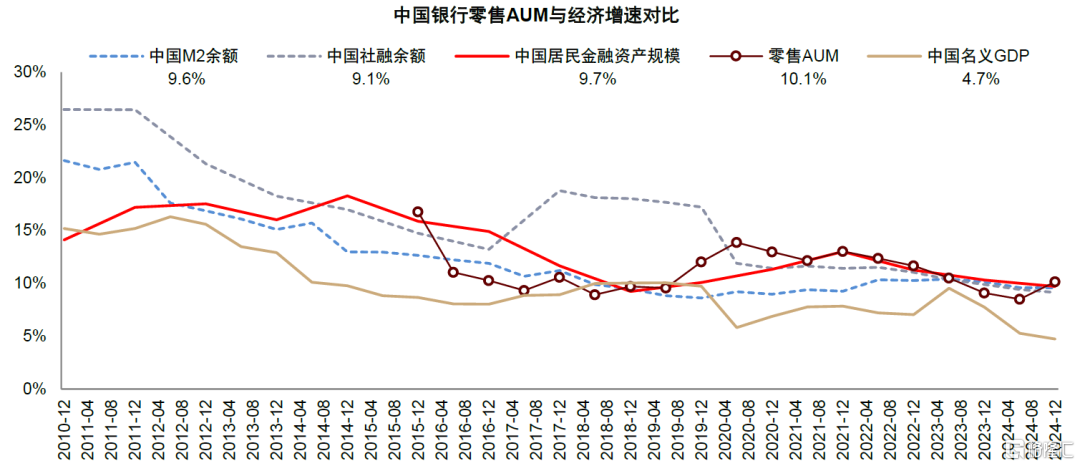

AUM增速上扬,关注资本市场修复、产品市值波动带来的AUM非线性增长。2024年末样本银行零售AUM、财富产品AUM、财富产品AUM+活期存款分别同比增长10.1%、9.9%、8.6%,零售AUM增速为2021年以来首次提升,各类AUM的增速基本回升至与1H22相当的水平。

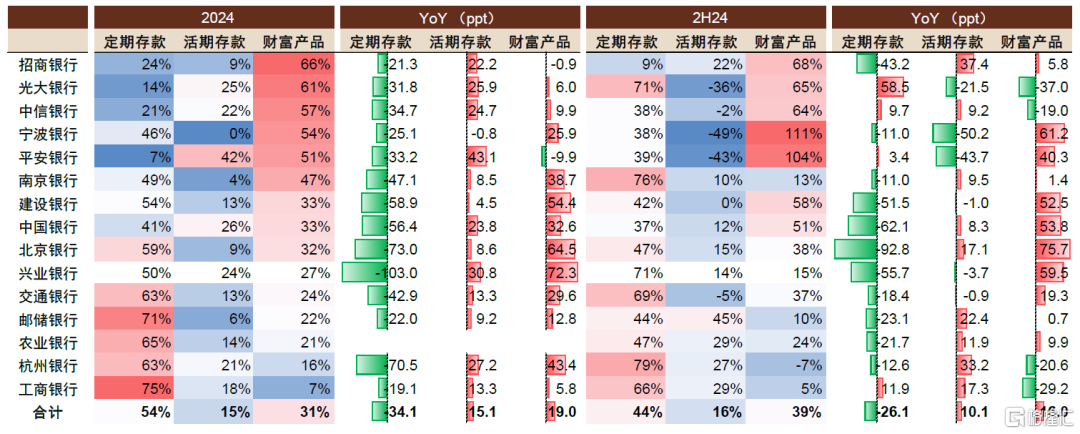

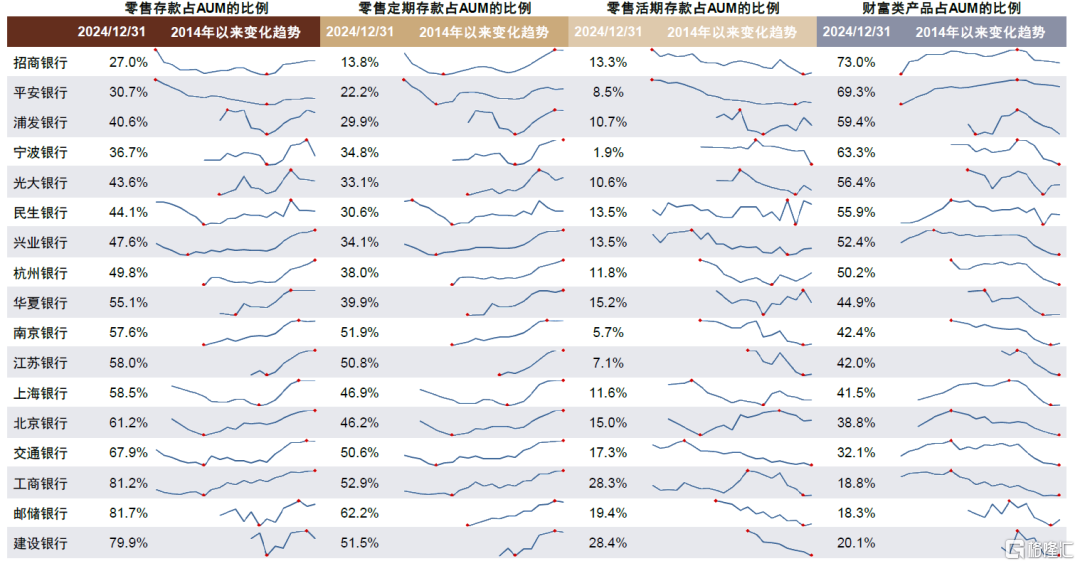

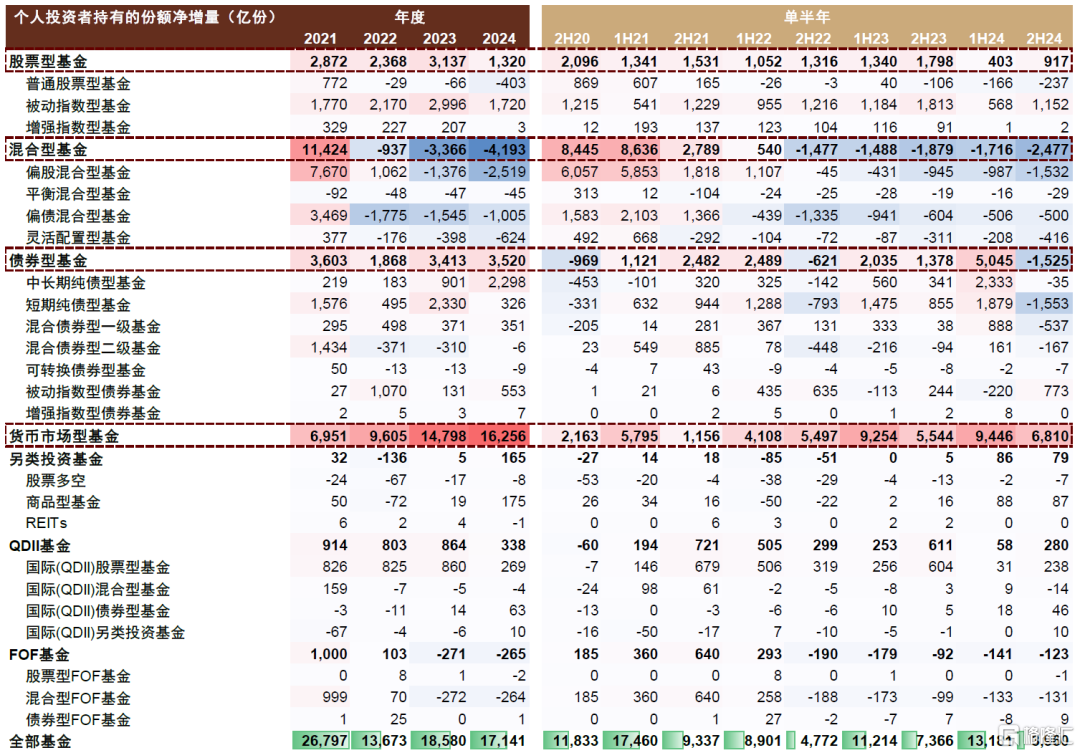

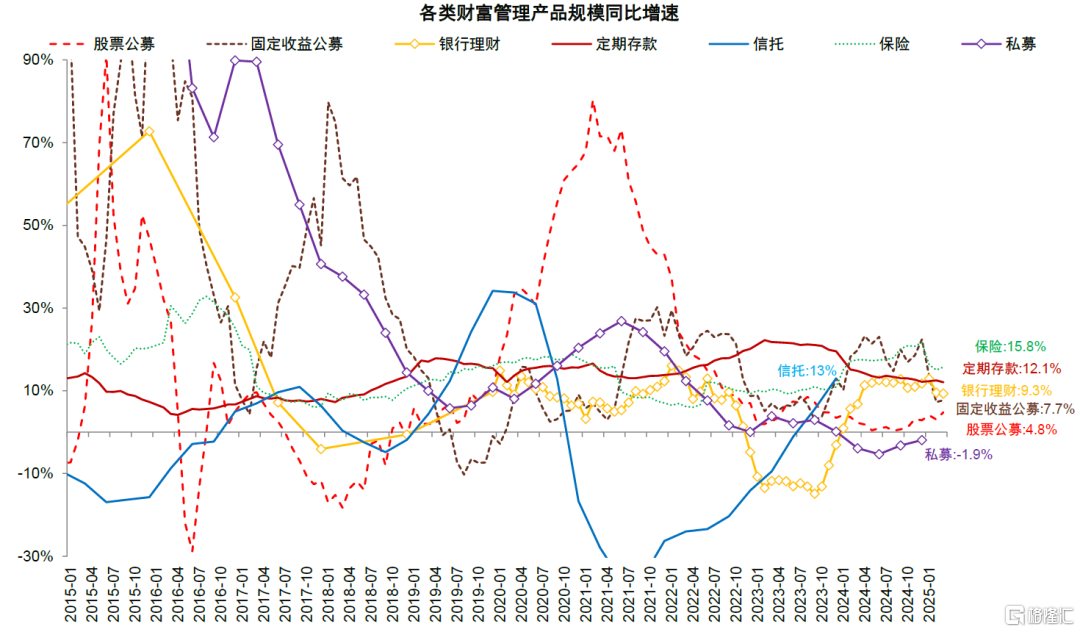

AUM中保障类产品依然占主导,但边际变化值得关注。2024年末银行定期存款占AUM的比例平均为40.2%,依然处于2014年来的较高水平,但维持高位稳定。2024年定期存款增量贡献已同比下降34ppt至54%,财富产品增量贡献提升19ppt至31%。虽然2024年个人投资者净申购最多的是货基、中长期纯债基金,但2H24被动指数基金净申购大幅增加,占比29%,仅次于货币基金,同时伴随着主动权益基金的净赎回增加。这些边际变化体现了居民风险偏好分化,并非一致追求保障类产品,为财富管理机构提供了业务机会。财富管理机构的产品策略普遍从完善产品货架、坚持资产配置两方面展开,围绕客户低风险偏好的核心诉求,同时密切关注资本市场复苏带来的权益类资产机会。

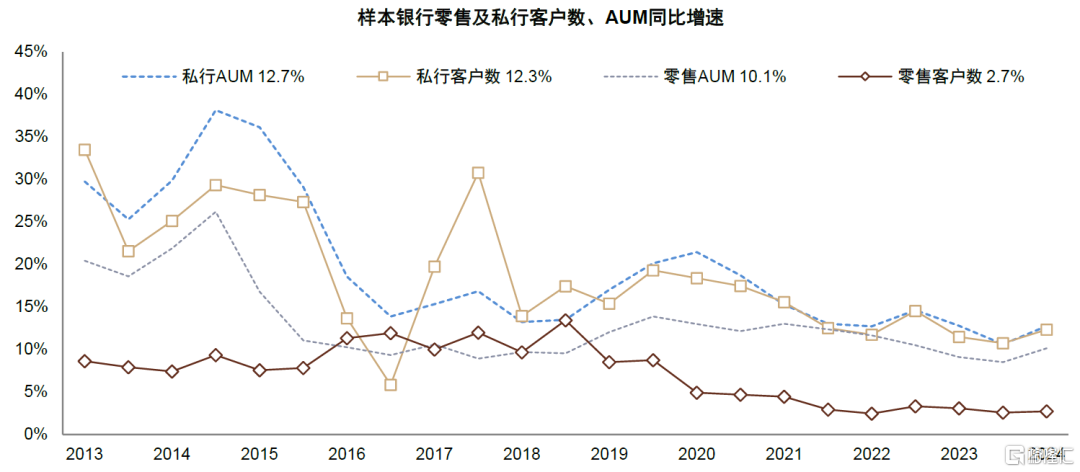

客群增速特征依然是零售整体偏慢,高价值客户增速较快。2024年末样本银行私行客户数、私行AUM分别同比增长12.3%、12.7%,增速快于1H24,也快于零售客户整体(零售客户数同比+2.7%,零售AUM同比+10.1%),2024年4季度资本市场的回暖是重要催化剂,客户资产升值从而实现等级上迁。券商的客户数在低基数叠加4Q24以来资本市场复苏的环境下,大多实现两位数的高增长,相比银行,券商的客户覆盖面较小,其较快增长也体现了当前财富机构的客户增长有结构性机会。

存量客户竞争的环境下,客户结构优化、提升高价值客户占比成为重要经营主题。长尾直营与高端客户集中、专业化经营是两大趋势。此外,银行对公司客户财富管理需求的重视度提升,既是新的业务增长点,同时公私联动拓客也是上市银行普遍强调的拓客渠道。

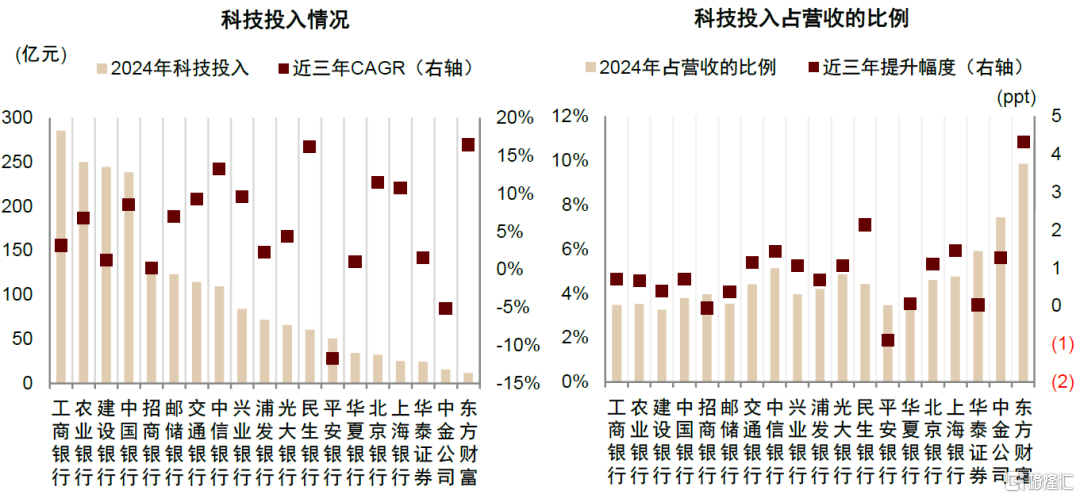

正如我们在《银行 2025 年展望:行稳致远》中提到的,科技和数字化能力建设、投顾业务及牌照广泛化进程是未来财富管理机构的两大关键竞争点,目前亦是能力建设窗口期。前者提高效率节约成本,有利于扩大服务覆盖面,“以量”取胜;后者向上打开收入空间,支撑综合费率。在外部环境压力下,中期维度看财富管理机构依然维持了一定水平的科技投入。近三年来,样本财富机构科技投入CAGR达4.9%,占营业收入的比例累计提升0.9 ppt。财富管理领域的科技和数字化能力应用主要体现客户服务与智能营销、资产配置、业务管理等方面。

本文摘自2025年5月6日已经发布的《关注资本市场复苏带来的业务弹性——2024年财富管理回顾》,如需获取全文请联系中金银行团队或登录中金点睛

风险

资本市场复苏进度慢于预期,基金三阶段降费政策超预期,机构买方投顾能力建设慢于预期。

图表:2024年银行、券商、平台类机构大财富收入分别同比-14.6%、+2.7%、+19%

注:蚂蚁基金使用营业收入数据

资料来源:公司公告,中金公司研究部

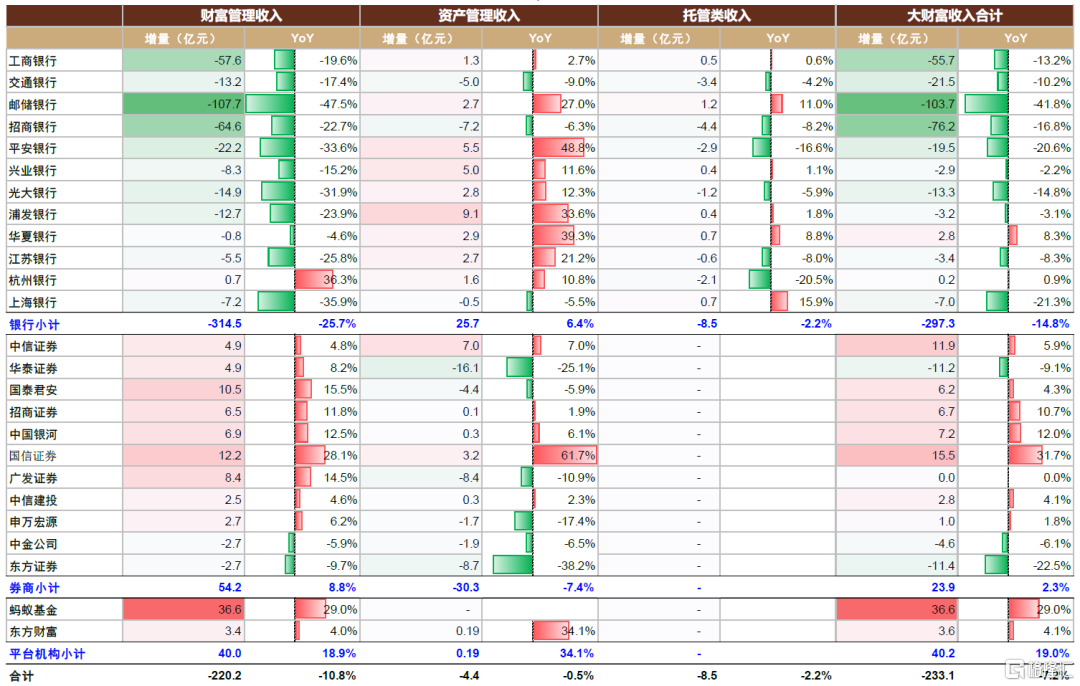

图表:2024年样本机构大财富收入同比少增233.1亿元,主要来自银行财富管理收入同比少增314.5亿元

注:蚂蚁基金使用营业收入数据;小计数据为加权平均;上表未列示所有机构,故机构数据加总可能不等于小计数据

资料来源:公司公告,中金公司研究部

图表:2024年末样本银行零售AUM、财富产品AUM、财富产品AUM+活期存款分别同比+10.1%、+9.9%、+8.6%,增速回升至与1H22相当的水平

资料来源:公司公告,中金公司研究部

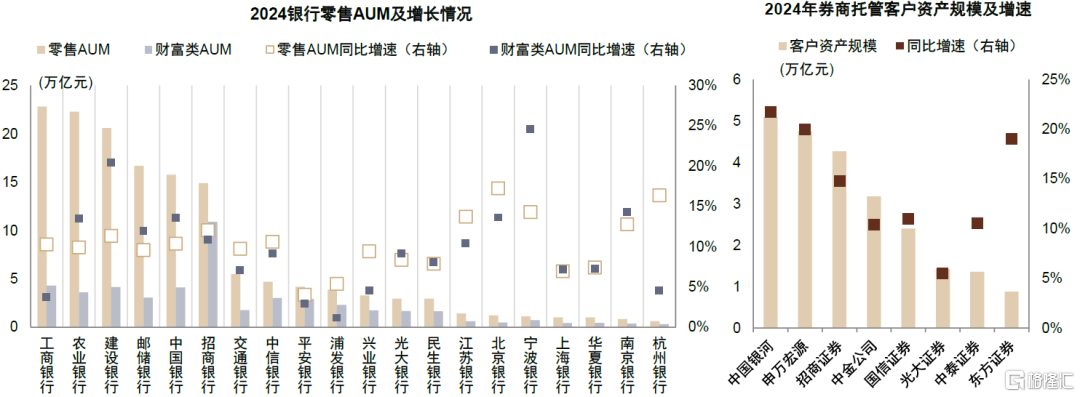

图表:2024年全国性银行中,招商银行零售AUM增速最快,同比+12.1%,建设银行财富类AUM增速最快,同比+20.4%;区域性银行在小基数下平均增速更快,其中宁波银行财富类产品同比高增24.6%;而券商托管客户资产在股市回暖背景下大多实现两位数增长

资料来源:公司公告,中金公司研究部

图表:长期来看,银行零售AUM增速中枢与居民金融资产、M2余额、社融余额增速等宏观经济指标匹配,短中期还需关注资本市场波动带来的市值变动影响

资料来源:公司公告,中国人民银行,中国统计局,中金公司研究部

图表:零售AUM增量结构,2024年定期存款增量贡献相比2023年下降34ppt至54%,财富产品增量贡献提升19ppt至31%

资料来源:公司公告,中金公司研究部

图表:2024年末零售定期存款占AUM的比例依然处于2014年来的高位,趋势上维持高位稳定

资料来源:公司公告,中金公司研究部

图表:2024年全年个人投资者净申购最多的是货基、中长期纯债基金以及被动指数基金,2024年下半年净申购最多的是货基、被动指数基金

资料来源:Wind,中金公司研究部

图表:2024年全年规模增速较快的财富管理产品依然是稳健低波类的保险、定期存款、银行理财

资料来源:Wind,中金公司研究部

图表:2024年末样本银行私行客户数、私行AUM分别同比增长12.3%、12.7%,增速快于1H24,也快于零售客户整体(零售客户数同比+2.7%,零售AUM同比+10.1%)

资料来源:Wind,中金公司研究部

图表:近三年来,样本财富机构科技投入CAGR达4.9%,占营业收入的比例累计提升0.9 ppt

资料来源:公司公告,中金公司研究部

注:本文摘自中金公司2025年5月6日已经发布的《关注资本市场复苏带来的业务弹性——2024年财富管理回顾》;分析员 李少萌 SAC 执证编号:S0080524060011、分析员 张帅帅 SAC 执证编号:S0080516060001 SFC CE Ref:BHQ055、分析员 王子瑜 SAC 执证编号:S0080522070019 SFC CE Ref:BTC623