下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

热点速评

5月7日,国新办举行新闻发布会介绍“一揽子金融政策支持稳市场稳预期”有关情况

正文

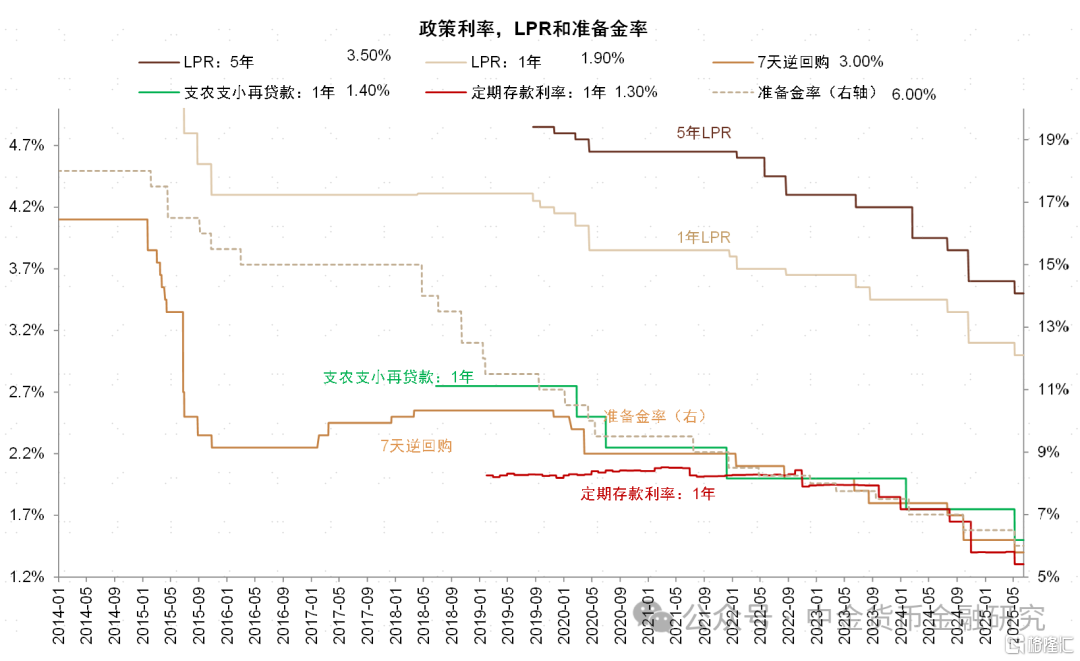

全面降准降息。发布会宣布降低存款准备金率0.5个百分点,释放流动性1万亿元;下调 7天期逆回购利率0.1个百分点,带动LPR下调0.1个百分点;同时,下调结构性货币政策工具和个人住房公积金贷款0.25个百分点。本轮降准降息为年内的首次,下调动作和时点符合此前的预期(参见4月14日《信贷开门红良好收官》),主要触发因素为政治局会议后为应对关税冲击的新一轮刺激政策,以及信贷需求总体偏弱、人民币升值减轻外部压力。预计后续存款利率也将同步调降约0.1个百分点,与此前几轮相比,本轮降息更为全面,不仅针对政策利率、LPR和存款利率,也对此前下调较慢的结构性货币政策利率和公积金贷款利率进行补降,确保货币政策有效传导,也体现出对银行息差的呵护。总体而言,由于银行资产和负债端利率有望同步调降,预计全部重定价后对银行的息差影响基本为中性,但在信贷需求较弱的环境下资产收益率下行幅度一般超过负债成本,存款利率重定价也慢于贷款,预计全年息差降幅在10-20bp。除了存款降息外,也有必要继续推进理财产品“真净值化”,减少银行存款流失压力,避免银行通过高成本同业负债补充流动性缺口。

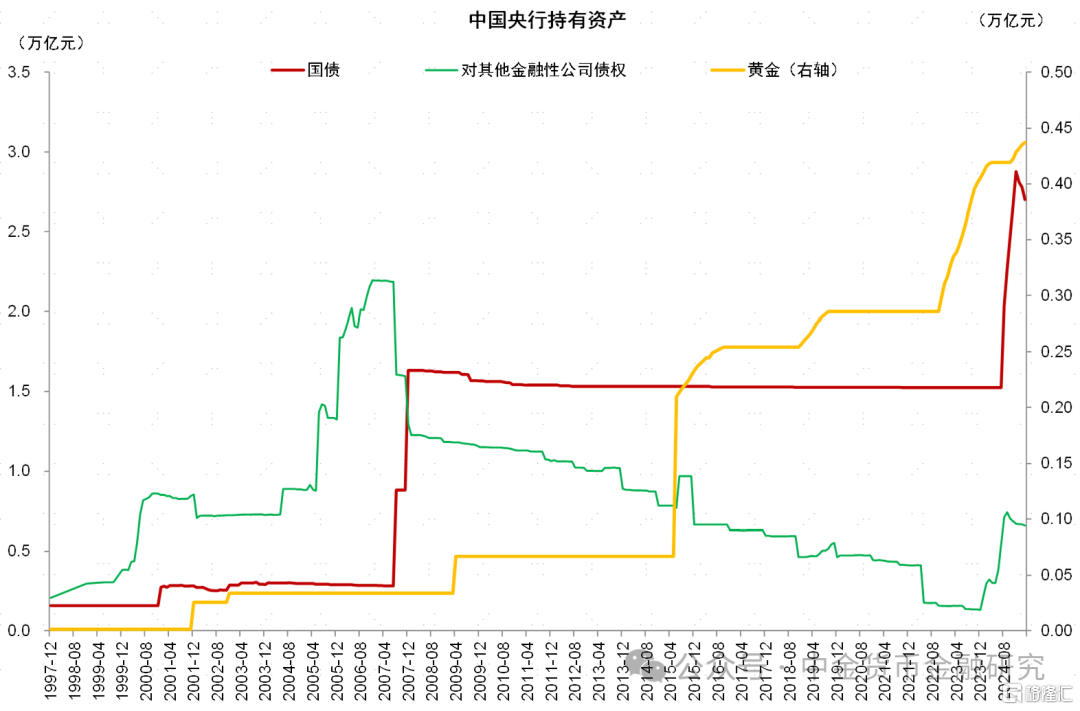

央行扩表支持股市。发布会上央行提到将两项支持资本市场工具总额度8000亿元合并使用,截至目前互换便利工具已经开展了2次操作、总金额1050亿元;超过500家上市公司、主要股东公告使用贷款回购增持股票,贷款总金额约3000亿元,其中中国诚通控股和中国国新控股已宣布拟使用工具资金合计1800亿元用于增持股票。除此以外,人民银行首次提到为汇金公司增持ETF提供再贷款支持,央行对其他金融性公司债权2024年以来增加约5300亿元,可能体现出这一动作的影响。

应对外贸冲击。发布会提到对于外贸企业的金融支持包括以下方面:将小微企业的融资协调工作机制拓展至全部外贸企业,确保应贷尽贷、应续尽续;优化出口信用保险监管政策,提高承保能力,提供优惠费率,实施快赔预赔;强化外贸企业出口转内销的融资保障,推动内贸险扩面提额。发布会还提到无还本续贷政策自去年9月扩围以来,累计为中小微企业续贷4.4万亿元,缓解了小微企业资金压力和信用风险。

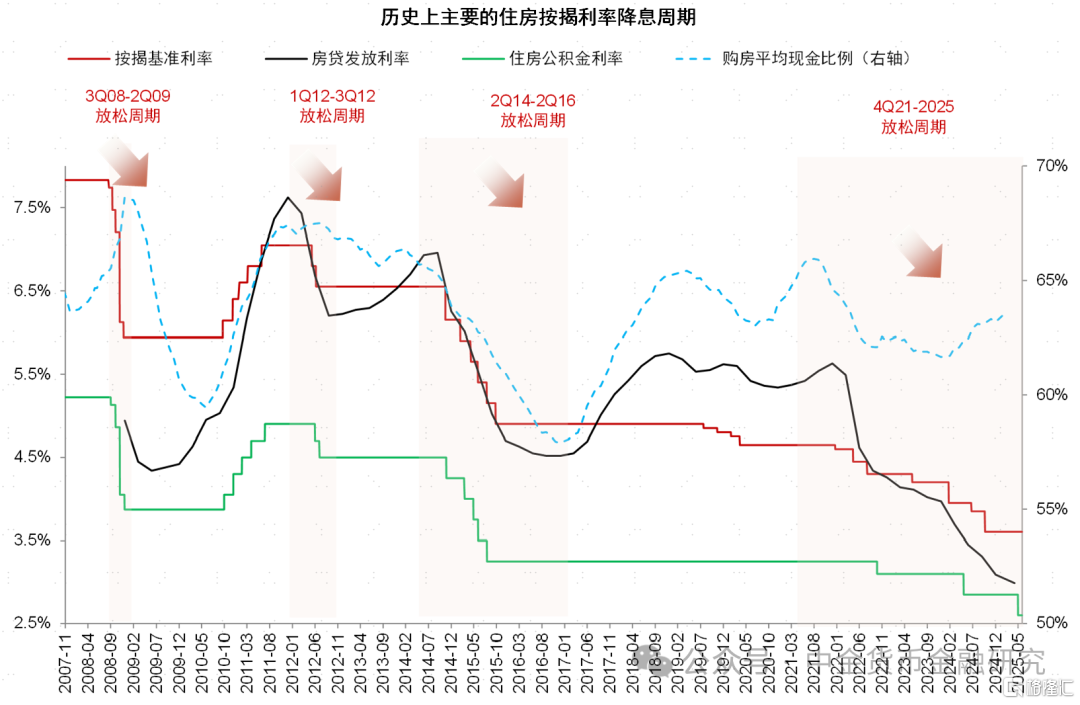

巩固房地产市场稳定态势。测算LPR和公积金贷款利率下调0.1个百分点和0.25个百分点将节约居民每年利息支出约1300亿元;此外,发布会提到将完善与房地产发展新模式相适配的系列融资制度,包括房地产开发、个人住房、城市更新等贷款管理办法,更好地适应新时期房地产融资需求。

银行股观点更新。本次一揽子金融政策旨在应对贸易摩擦的潜在冲击,体现出对实体经济、房地产市场、资本市场、科技创新、消费、外贸等领域的精准支持,同时也通过降准和再贷款利率下调等方式体现对银行息差的呵护。降息能够一定程度刺激信贷需求,但低利率环境下边际效用可能减弱,更为关键的是后续财政、房地产等配套政策对居民收入和投资回报预期的效果。银行股息仍具有吸引力,但基本面压力、分红除权因素可能带来短期股价波动,建议投资者择机配置股息较高且分红稳定的国有大行,以及基本面稳定、区域景气度高的银行股。

风险

经济复苏不及预期;房地产和地方隐性债务风险。

图表:新一轮全面降准降息

注:2025年5月利率下调为预期。

资料来源:中国人民银行,融360,Wind,中金公司研究部

图表:央行对汇金公司的再贷款体现为对其他金融性公司债权的增加

资料来源:中国人民银行,融360,Wind,中金公司研究部

图表:房贷利率下调至历史低位,但购房现金比例仍偏高

注:2025年5月利率下调为预期;购房现金比例为估算。

资料来源:中国人民银行, Wind,中金公司研究部

注:本文摘自中金研究于2025年5月7日已经发布的《一揽子金融政策影响几何?》,分析师:林英奇 S0080521090006;许鸿明 S0080523080007;周基明 S0080521090005;张帅帅 S0080516060001