下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

进入5月,A股上市公司2024年业绩已基本披露完毕。据统计,截至4月30日,中药行业71家上市企业2024年全年“成绩单”已揭晓,总计实现营业收入3525.69亿元,实现归母净利润约为282.85亿元。行业分化趋势加剧,营收TOP20企业贡献了行业超七成收入,头部企业与尾部企业差距显著拉大。云南白药凭借“传统业务稳增长+创新药布局”的双轮驱动战略,以47.49亿元净利润蝉联行业盈利王,其跨界核药赛道的战略转型更成为行业关注焦点。

2024年中药上市企业营收TOP20

头部领跑、尾部承压,双增长企业凸显韧性

从营收方面看,在这71家企业中有21家企业的营业收入同比增长,而50家企业的营业收入同比下降。有7家企业营收超过100亿元,其中白云山(749.9亿元)、云南白药(400.3亿元)、华润三九(276.2亿元)稳居前三,营收均在200亿元以上。

在净利润方面,27家企业实现同比增长,44家企业同比下降,有6家企业净利润增长超过100%。净利润超过10亿元的企业有8家,云南白药以47.49亿元净利润位居榜首,成为2024年度最赚钱的中药企业;华润三九净利润超30亿元,排名第二;片仔癀、白云山、济川药业、达仁堂4家企业净利润均超20亿元。

此外,有16家中药企业实现营收与净利润双增长,包括云南白药、阿东阿胶、华润三九、方盛制药、片仔癀、羚锐制药、华森制药、佐力药业、莱茵生物、大唐药业、金花股份等。

云南白药:净赚47亿,核心业务筑牢基本盘

作为百年老字号,云南白药依托国家级保密配方“云南白药”构建起强壁垒,核心单品持续领跑市场。2024年,公司营收同比增长2.36%至400.33亿元,创历史新高;净利润47.49亿元,同比增长16.02%,实现业绩双增。其对股东的回报力度亦十分突出:2024年拟派发现金红利21.14亿元,叠加三季度已实施的21.64亿元特别分红,全年累计分红达42.79亿元,占净利润比例超90%。

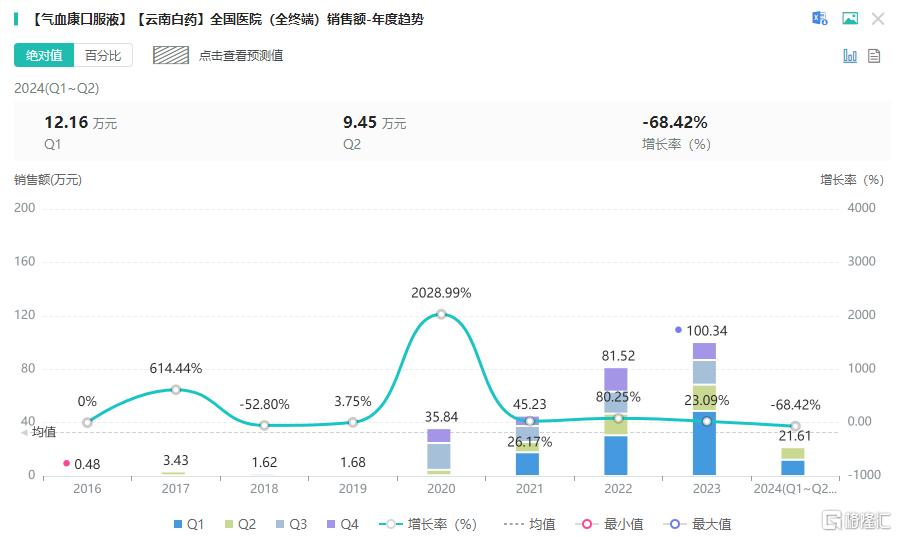

分业务来看,工业板块是增长核心:药品事业群中,销售额过亿产品达10个,云南白药气雾剂、蒲地蓝消炎片、气血康口服液等增速亮眼,分别增长26%、22%、14%;中药资源事业群保障了三七等战略品种的供应与价格稳定;健康品事业群在口腔护理、防脱洗护领域稳健发展,净利润同比增长8.36%。

研发端,云南白药聚焦气血康口服液、云南白药胶囊等11个中药大品种的二次开发及25个创新项目,推进云南白药透皮制剂、全三七片、附杞固本膏等创新中药开发,为传统业务注入新动能。

云南白药气血康口服液医院端销售趋势

图片来源:摩熵医药全国医院销售(全终端)数据库

巨头跨界:百亿核药赛道突围,打造增长新引擎

尽管业绩持续增长,但云南白药近年增速放缓,2021年净利润骤降的阴影仍未完全消退。为突破行业增长瓶颈,云南白药凭借充足现金流,于2022年起布局“高投入、高风险、高回报”的核药领域,瞄准恶性肿瘤诊疗的黄金赛道。

核药因精准靶向优势,在前列腺癌等重大疾病的诊断与治疗中潜力巨大,全球放射性药物市场预计2026年达175亿美元。诺华Pluvicto等产品已验证商业化可行性,云南白药瞄准PSMA靶向药物,切入前列腺癌治疗蓝海。

2022年云南白药斥资2000万元引进PSMA专利,2023年成立云核医药子公司,2024年5月,INR101获得临床试验默示许可。其是云南白药研发的首个诊断性核药,适用于前列腺癌患者PSMA阳性病灶的PET成像。摩熵医药数据库显示,目前INR101处于Ⅲ期临床阶段。

INR101全球研发详情

图片来源:摩熵医药全球药物研发数据库

2025年4月,INR102获临床试验批件。INR102是云南白药首个创新治疗核药产品,拟用于治疗已经接受过雄激素受体通路抑制剂和紫杉烷类药物化疗的前列腺特异性膜抗原(PSMA)阳性的转移性去势抵抗性前列腺癌(mCRPC)成人患者。

相较于纯创新药企业,云南白药在资源整合与长期投入上优势显著,3 年内快速完成从专利引进、团队搭建到产品临床的跨越,未来有望成为核药领域的重要参与者。这一布局不仅突破传统业务天花板,更构建起 “中药+创新药”的双轮驱动模式,为业绩增长打开新空间。

而云南白药的创新路径并非个例。在医药产业变革期,康缘药业、步长制药、天士力等中药企业均开启跨界,分别在 GLP-1、抗体药物、细胞治疗等领域发力。传统中药企业正通过技术创新与赛道拓展,突破行业周期限制,在保持中药核心优势的同时,向高价值创新药领域进军,为行业发展注入新活力。