下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2025年前111天,我们统计各地拟利用专项债收储规模已经达到2090亿元,1-4月披露专项债收储逐月快速上升,专项债收储已经不局限于个别区域,而在普遍推开。统计数据显示,2018年和之后出让的土地当前收储价格相对于土地出让成交价仅折让12%,收储有力夯实了房企的净资产。我们认为,收储是供给收缩政策的核心内容,并和金融支持政策、需求支持政策一起,构成了中国房地产市场止跌回稳的最关键政策组合。

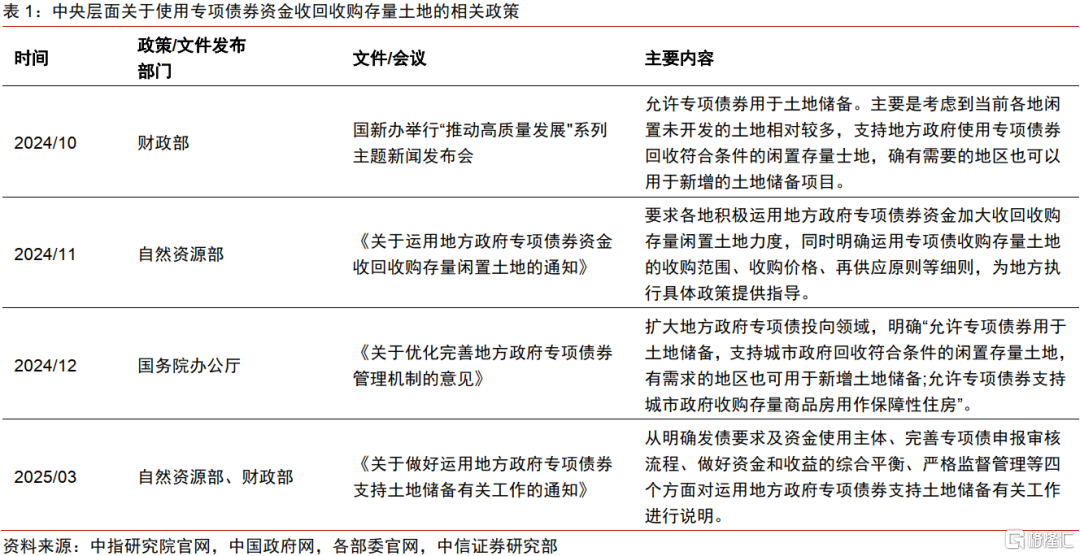

▍土地收储政策便利不断,收储进程不断提速。

从2024年10月财政部支持地方使用专项债回收闲置土地,到2025年3月自然资源部和财政部发布相关工作细则,再到各地大规模持续推出拟用专项债收储土地的名单——土地收储政策推进力度较大,成果丰硕。我们根据中指数据库自下而上汇总统计,2025年2月、3月和4月,各地分别公告收储总金额为522亿元、780亿元和超过1000亿元(按可统计范围日均披露推算),2025年开年以来拟收储规模逐月快速抬升。

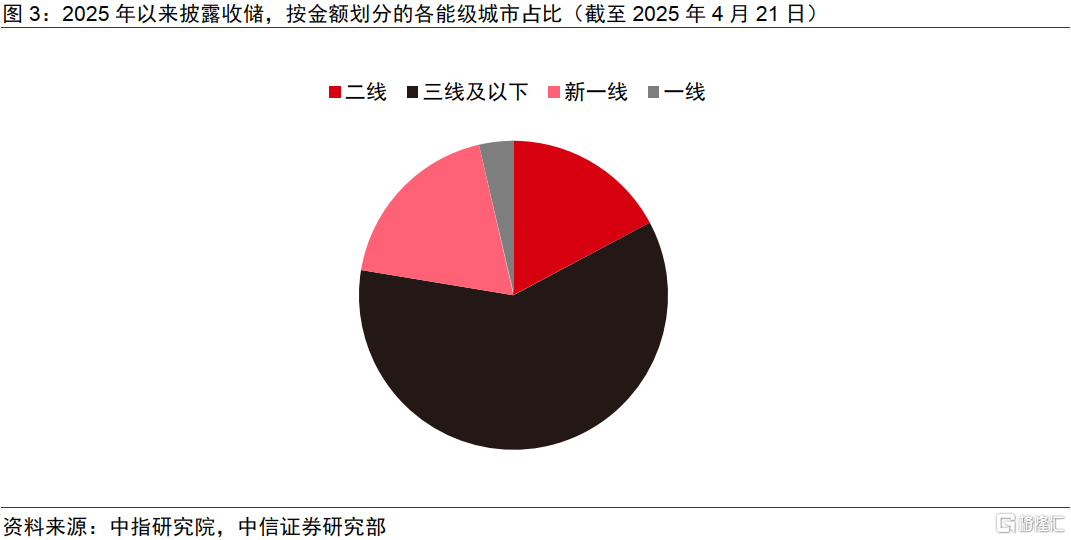

▍收储集中在低线城市和房价下跌的地方

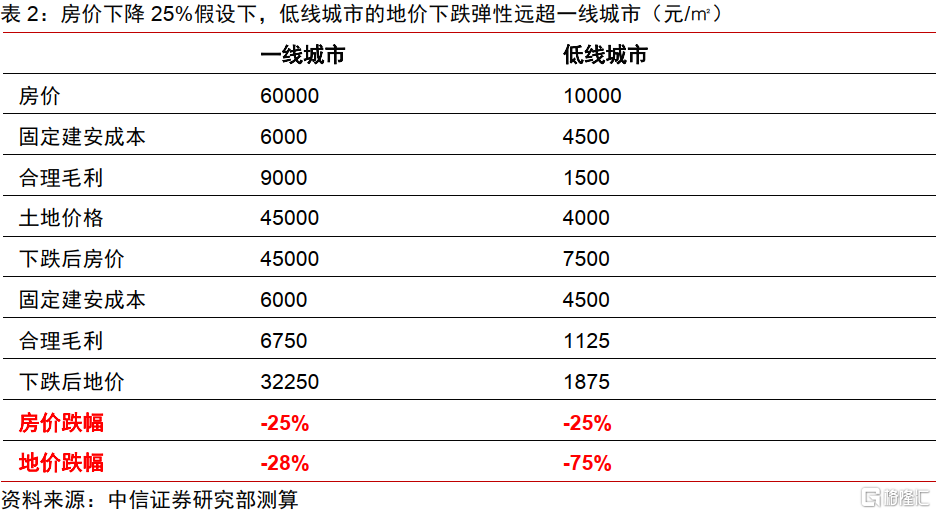

即便剔除2018年之前案例,我们根据中指数据库数据计算,拿地时间在2018年之后的土地当前的收储对价也只比土地历史成交价折价12.2%,对绝大多数房地产公司被收储有利可图。一线城市地产项目确实不太依赖于收储,低线城市收储的需求更为迫切。根据RealData数据,截至2024年底国内50城房价指数相较2021年最高点下跌超过三成,且理论上地价跌幅往往超过房价,一些低线城市部分土地跌价超过六成以上。但收储的存在,使得地产企业不至于大幅折价促销或者计提巨额跌价准备,而可以期待土地以较高价格被收储。

▍政策在加力关键阶段,预计显著减少供给,推动市场止跌回稳。

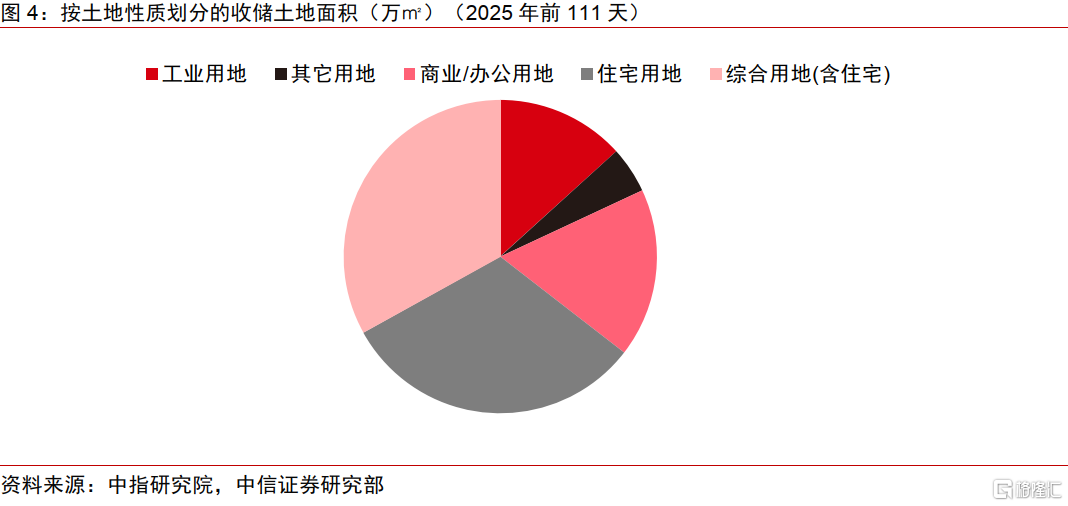

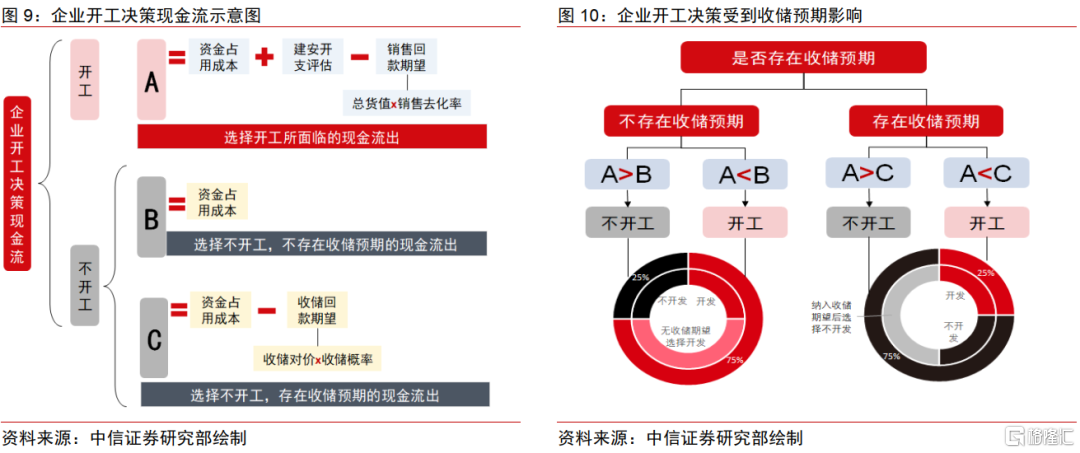

我们根据中指研究院以及各政府官网披露数据统计,到2025年4月底,一些专项债落地较快的省份总计落地专项债551亿元。当前专项债用于收储已经普遍推开,不再局限于前期试点省份。我们认为,只要满足当地土地平整成本明显低于土地出让合同金额,建安成本显著低于房价这两个条件,则收储就可以在这个地方持续扩容。收储具备显著的供给收缩效应,因为收储会间接影响企业的开工行为和经营决策。我们认为,收储和金融支持、需求支持一起,是推动中国房地产市场止跌回稳最重要的三项政策。

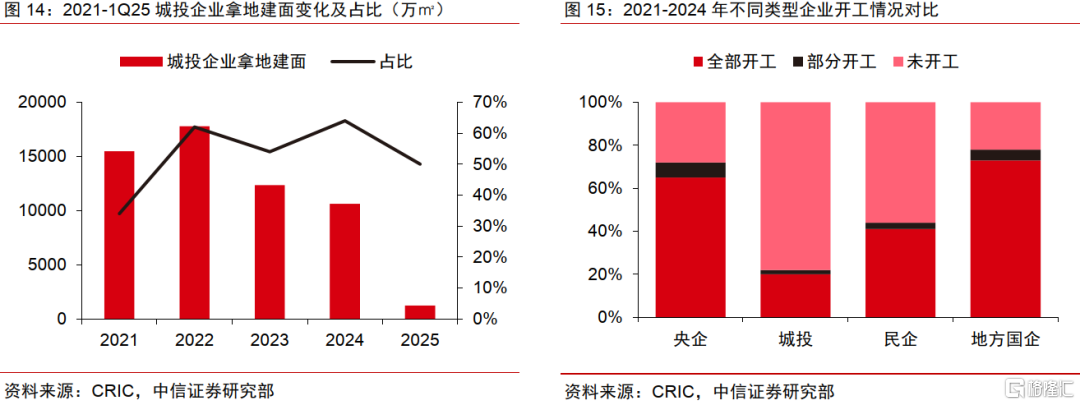

▍不止是城投平台受益。

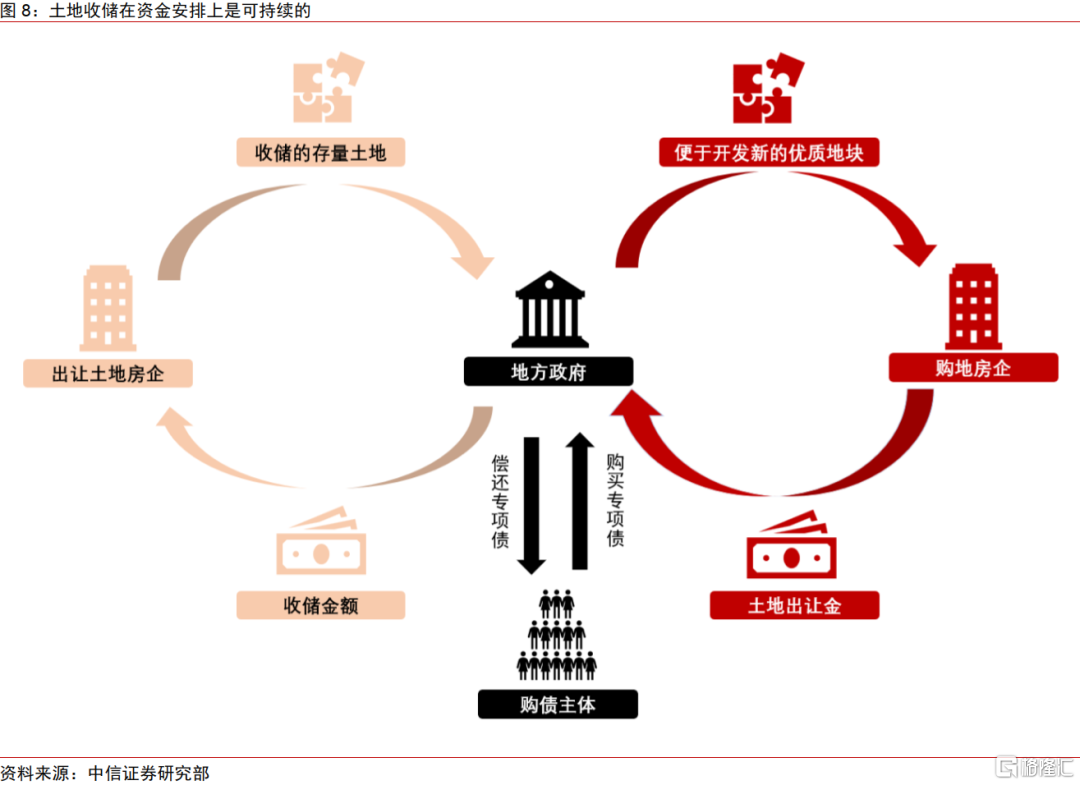

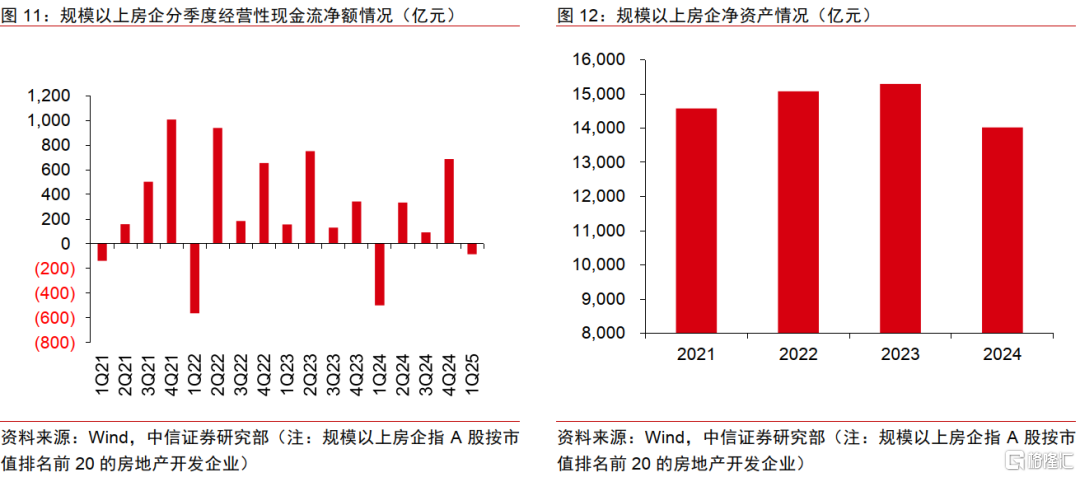

2021年之后,城投平台逐渐拿地“吃撑”,大量土地无法开工销售。情理上,地方收储中城投平台率先受益是情理之中。不过,我们认为所有市场主体其实都受益于土地收储。“换地型”的收储较之“注资型”收储更匹配市场化企业的诉求,也更不依赖专项债资金。我们当然重视专项债对于收储的作用,但这不意味着只能用专项债资金收储。而且,收储的不断加力扩围和其对供给的强收缩效应,都有利于城投平台之外的市场化房企。地产企业的经营性现金流净流入数据已经转好,说明收储有从容开展的空间。

▍风险因素:

专项债发行规模不及预期风险;部分企业,收储远水不解近渴的风险;部分房企资产空心化风险。

▍投资策略:

我们认为,专项债收储已经迎来关键加速期,地方在不断扩围收储平台,有效落地资金。收储是一项积极影响颇大的供给收缩政策,也是我国所独有的稳定房地产市场政策。我们认为,配合其他政策,房价在2025年可以止跌回稳。我们看好供给收缩的积极意义。

注:本文节选自中信证券研究部已于2025年5月7日发布的《房地产与物业服务行业深度专题研究—供给持续收缩,收储加力扩围》报告,分析师:陈聪S1010510120047;张全国S1010517050001;刘河维S1010523030004;李俊波S1010524080020