下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

·投资要点 ·

2025年5月美联储按兵不动,但是强化了对经济和通胀不确定性的担忧,关税加剧了美国滞胀风险,后续通胀压力可能持续掣肘降息,警惕从衰退交易走向滞胀交易。

美东时间2025年5月7日,美联储发布议息会议声明,随后鲍威尔例行召开新闻发布会,从议息会议声明和鲍威尔发言中,国泰海通认为主要有五处边际变化:一是美联储按兵不动,但是滞胀预期加剧;二是鲍威尔不断强调经济前景的不确定性,并认为其与关税前景密切相关;三是鲍威尔认为当前通胀压力主要来自于关税,而关税谈判存在不确定性;四是鲍威尔给出模糊化的前瞻性指引,维持一如既往偏“鹰”的表态,但也传递了未来降息的可能性;五是鲍威尔重申美联储的独立性,部分缓解市场担忧。总体来看,本次美联储议息会议的关键词就是“不确定性”,无论是经济前景、通胀前景,还是降息前景,都充满了不确定性,而其根源就来自于关税政策的不确定性和关税对经济影响机制的不确定性。

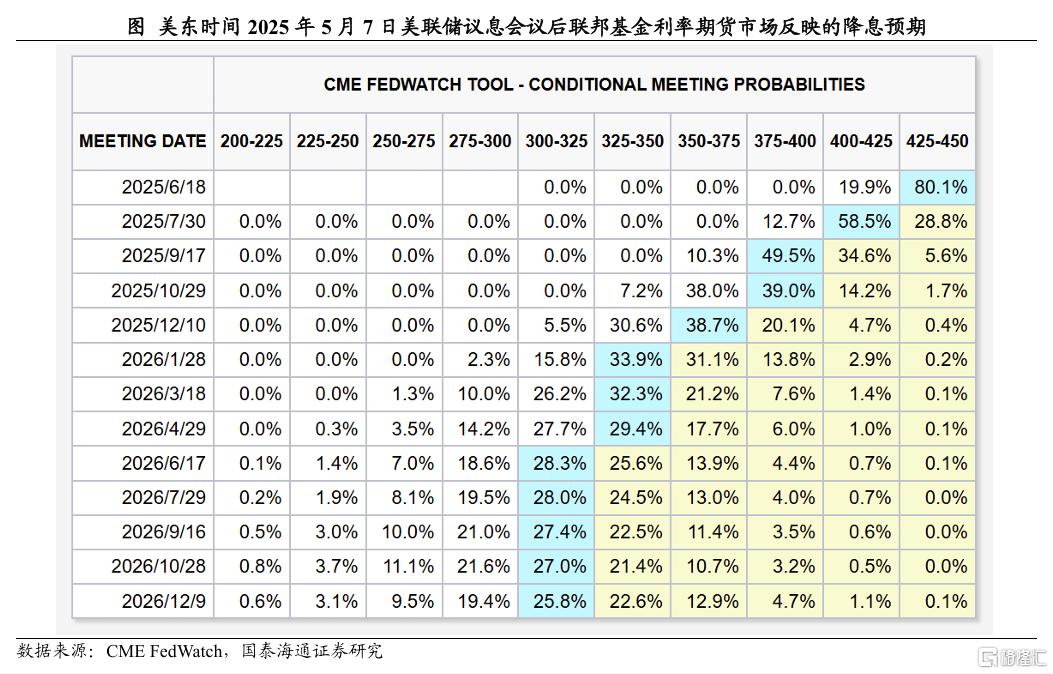

短期经济数据和就业数据韧性进一步延后降息预期,预计后续通胀压力将对降息时间和幅度形成持续掣肘。近期公布的美国一季度经济数据和4月份非农就业数据仍有一定的韧性,从而整体降息预期有所延后,叠加鲍威尔的“鹰”派表态,美国联邦基金利率期货市场反映的降息预期为2025全年降息3次,从7月份开始降息。国泰海通预计后续通胀压力将对降息时间和幅度形成持续掣肘。即使维持当前针对75个国家10%的加征,都会对美国通胀形成实质性影响,从而掣肘全年的降息时间和幅度。

预计衰退交易向滞胀交易继续发酵。预计美债利率后续先下后上。美债名义利率取决于实际利率和通胀预期(名义利率=实际利率+盈亏平衡通胀),展望2025年,短期内美国经济 边际下行,带动美债利率下行,预计本轮10年期美债利率低点在4.0%左右;二季度后期如果普加关税导致通胀预期进一步上升,则美债利率开始企稳回升,下半年更多经济政策落地助力经济企稳,同时关税导致通胀上行,则预计美债利率重回4.5%-5.0%区间。预计短期美股仍有下行,需看到提振经济政策的进一步落地。衰退交易下,美债利率下行,美股市场下行;警惕后续转向滞胀交易的可能,即股债双杀;预计新一轮“复苏交易”要等债务上限问题解决、关税预期企稳、更多政策落脚到国内经济上。

风险提示:特朗普关税持续导致美国经济下行和通胀上行超预期。

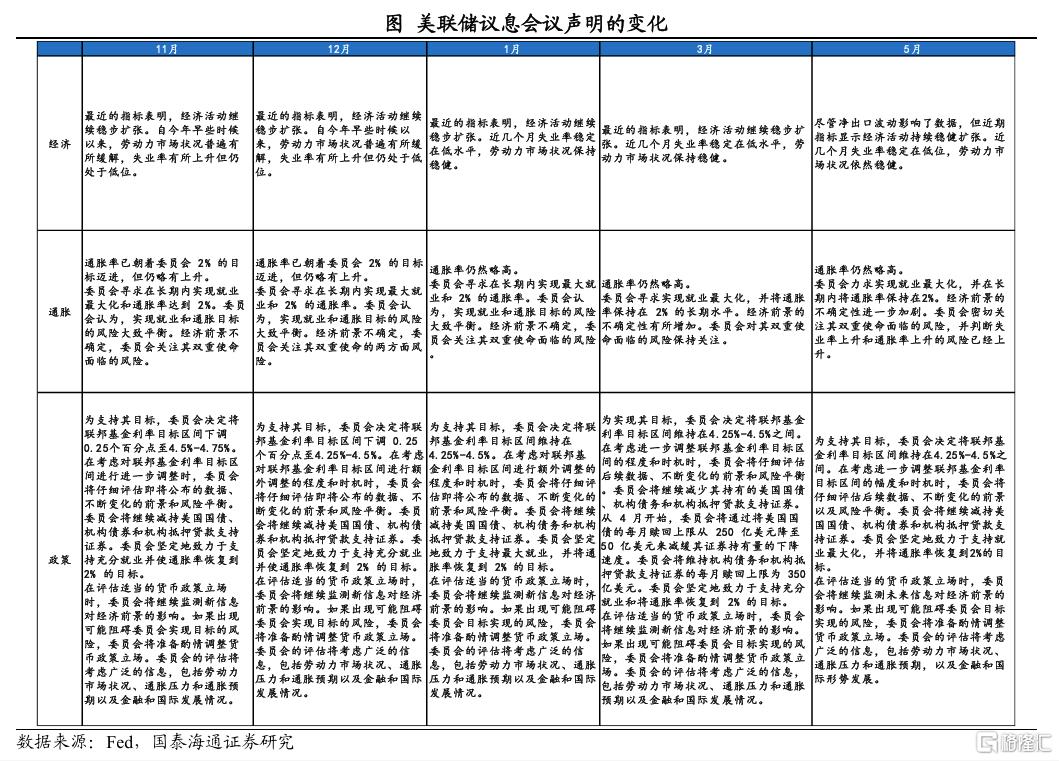

1美联储按兵不动,但滞胀担忧加剧

美东时间2025年5月7日,美联储发布议息会议声明,随后鲍威尔例行召开新闻发布会,从议息会议声明和鲍威尔发言中,国泰海通认为主要有五处边际变化:

一是美联储按兵不动,但是滞胀预期加剧。5月议息会议上,美联储维持联邦基金利率目标区间在4.25%-4.5%,自2024年9月连续三次议息会议降息50BP之后,2025年以来连续三次议息会议保持利率不变。同时在缩表操作上,委员会继续减持美国国债、机构债券和机构抵押贷款支持证券,即维持3月份议息会议声明的操作,从4月份开始将国债的赎回上限降至50亿美元,同时维持机构债务和抵押贷款支持证券350亿美元的赎回上限。但是声明中提到“净出口波动影响了数据”、“经济前景的不确定性进一步加剧”、“失业率上升和通胀率上升的风险已经上升”,可看出美联储对经济滞胀的担忧进一步加剧。

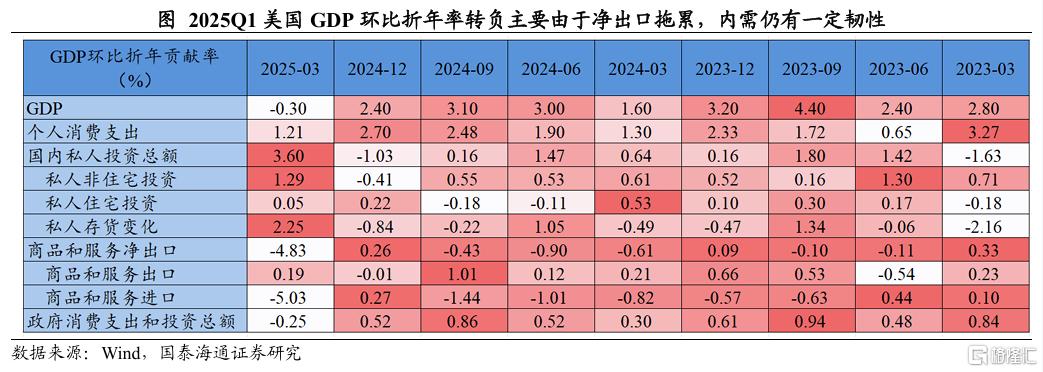

二是鲍威尔不断强调经济前景的不确定性,并认为其与关税前景密切相关。在议息会议声明中,强调尽管净出口波动影响了数据,但近期指标显示经济活动持续稳健扩张,指向一季度美国GDP环比转负主要是由于进口高增引起,导致净出口拖累GDP,而内需和就业指标仍较有韧性,这种结构波动给后续经济预测带来很大的不确定性,因为二季度美国“抢进口”预计会减少,但是内需也会受到一定冲击,GDP环比变动存在一定不确定性,鲍威尔也表示贸易中的异常波动使国内生产总值的测算变得更加复杂,贸易的大幅波动让人们更难看到潜在的经济健康状况。

三是鲍威尔认为当前通胀压力主要来自于关税,而关税谈判存在不确定性。鲍威尔提出调查受访者认为关税是推动通胀的主要因素,关税的影响比预期的要大得多,如果像宣布的那样大幅关税持续下去,将会出现更高的通胀和更低的就业,避免持续通胀将取决于关税的规模、时间和通胀预期。如果关税保持不变,2025年将不会在双重目标上取得进展。但是政府正在进行贸易谈判,这有可能实质性地改变局面。即关税在美国经济和通胀中起到决定性的作用,但是关税前景存在很大不确定性。

四是鲍威尔给出模糊化的前瞻性指引,维持一如既往偏“鹰”的表态,但也传递了未来降息的可能性。鲍威尔重申当前仍不急于降息,政策是适度限制的,决定等待似乎相当明确,等待的成本相当低,后续仍需在经济和通胀之间作出平衡,当前关税对经济和通胀数据的影响还没有体现出来,需要进一步等待数据的验证。“在某些情况下降息是合适的,在某些情况下降息是不合适的”,鲍威尔给出模糊化的前瞻性指引,但是毫无疑问,相对于特朗普一直主张的降息,鲍威尔的表态一如既往偏“鹰”。鲍威尔根据数据决定的表态,也传递了未来降息的可能性。

五是鲍威尔重申美联储的独立性,部分缓解市场担忧。鲍威尔表态不会主动与总统会面,特朗普要求的降息不会影响美联储的工作,美联储不会为气候政策制定者,均表达了美联储的独立性。特朗普在之后的NBC采访虽然对鲍威尔不降息的行为进行批评,但是也表示2026年任期结束前不会罢免鲍威尔,一定程度缓解了市场对美联储独立性的担忧。

总体来看,本次美联储议息会议的关键词就是“不确定性”,无论是经济前景、通胀前景,还是降息前景,都充满了不确定性,而其根源就来自于关税政策的不确定性和关税对经济影响机制的不确定性。

2降息预期进一步延后,预计通胀压力持续掣肘降息

短期经济数据和就业数据韧性进一步延后降息预期,后续通胀压力将对降息时间和幅度形成持续掣肘。近期公布的美国一季度经济数据和4月份非农就业数据仍有一定的韧性,从而整体降息预期有所延后,叠加鲍威尔的“鹰”派表态,美国联邦基金利率期货市场反映的降息预期为2025全年降息3次,从7月份开始降息。国泰海通预计后续通胀压力将对降息时间和幅度形成持续掣肘。根据测算,如果特朗普平均对全球加15%的关税,考虑美国消费的进口依赖度(商品进口金额/零售商销售额)大约为45%、核心商品在美国CPI中的占比为18.9%,则其对美国CPI通胀的抬升可以达到1.2个百分点。国泰海通认为,只要后续特朗普对全球对等关税的谈判,没有大幅取消的迹象,哪怕是维持当前针对75个国家10%的加征,都会对美国通胀形成实质性影响,从而掣肘全年的降息时间和幅度。

3预计衰退交易向滞胀交易继续发酵

美东时间5月7日美联储议息会议声明发布后,由于其偏“鹰”的基调,整体美股受挫,美债利率上行,但在鲍威尔发表讲话后,虽然其整体依旧是偏模糊化的前瞻性指引,同时短期内偏“鹰”的表态,但是保留了未来降息的可能性,同时重申了美联储的独立性,部分缓解了市场的担忧,美股在尾盘有所反弹,美债利率略有下行。

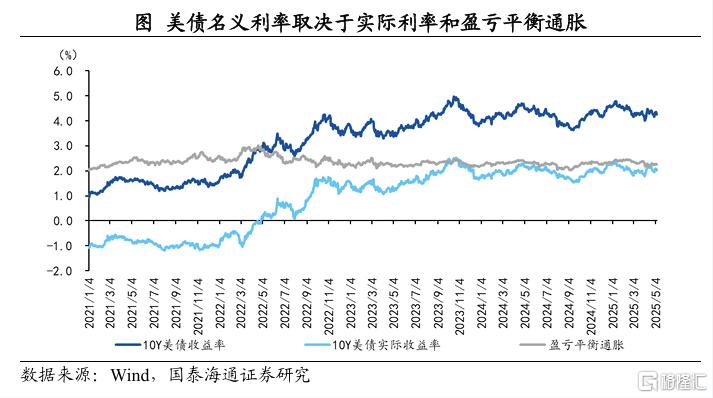

预计美债利率后续先下后上。美债名义利率取决于实际利率和通胀预期(名义利率=实际利率+盈亏平衡通胀),展望2025年,短期内美国经济边际下行,带动美债利率下行,预计本轮10年期美债利率低点在4.0%左右;二季度后期如果普加关税导致通胀预期进一步上升,则美债利率开始企稳回升,下半年更多经济政策落地助力经济企稳,同时关税导致通胀上行,则预计美债利率重回4.5%-5.0%区间。

预计短期美股仍有下行,需看到提振经济政策的进一步落地。衰退交易下,美债利率下行,美股市场下行;警惕后续转向滞胀交易的可能,即股债双杀;预计新一轮“复苏交易”要等债务上限问题解决、关税预期企稳、更多政策落脚到国内经济上。

4风险提示

特朗普关税持续导致美国经济下行和通胀上行超预期。

注:本文来自国泰海通宏观2025年5月8日发布的《关税加剧滞胀担忧,通胀压力掣肘降息——2025年5月美联储议息会议点评(国泰海通宏观 汪浩、梁中华)》,分析师:汪浩 S0880521120002;梁中华 S0880525040019