下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

阿斯利康转身了。

近期,阿斯利康宣布,将正式退出神经科学研发领域,优先发展减重、免疫学等核心治疗领域。

赛道的切换,不仅意味着阿斯利康集中资源押注高潜力领域、重塑增长引擎,更是对其核心竞争力的重构。

01

战略“瘦身”背后

在2025年第一季度财报发布会上,阿斯利康宣布终止了多个神经科学项目,包括与礼来合作开发的阿尔茨海默病药物MEDI1814、此前已进入II期临床的偏头痛药物MEDI0618(PAR2拮抗剂单克隆抗体),以及此前已处于II期阶段的MEDI7352(骨关节炎疼痛和糖尿病神经痛药物)。

值得一提的是,随着这些项目终止后,目前已无活跃的神经科学管线。阿斯利康表示,退出神经科学领域后能将资源重新投入到更具价值的项目中,特别是在减重、免疫学和呼吸疾病等领域。

这一战略瘦身的背后,隐藏着深层次的逻辑。

一方面,神经科学领域存在研发难度大、研发成本高昂、市场竞争激烈,且回报周期长、临床失败率高等显著特点;另一方面,相比神经科学领域,减重、免疫学等治疗领域商业化确定性强,是MNC巨头必争的黄金赛道。

毕竟,GLP-1减重药物市场实现了大爆发,诞生了司美格鲁肽、替尔泊肽两款大药。2025年第一季度,诺和诺德的司美格鲁肽合计收入同比增长31%至约80.11亿美元,高于默沙东的K药(72.05亿美元)、礼来的替尔泊肽(61.5亿美元)。

自免领域更不用说,凭借庞大的患者数量,成为了大药诞生地,不乏Humira(阿达木单抗)、Skyrizi(利生奇珠单抗)、乌司奴单抗等年销售额超百亿美元的“超级重磅炸弹”,而且新型药物层出不穷,仍有巨大的发展空间。

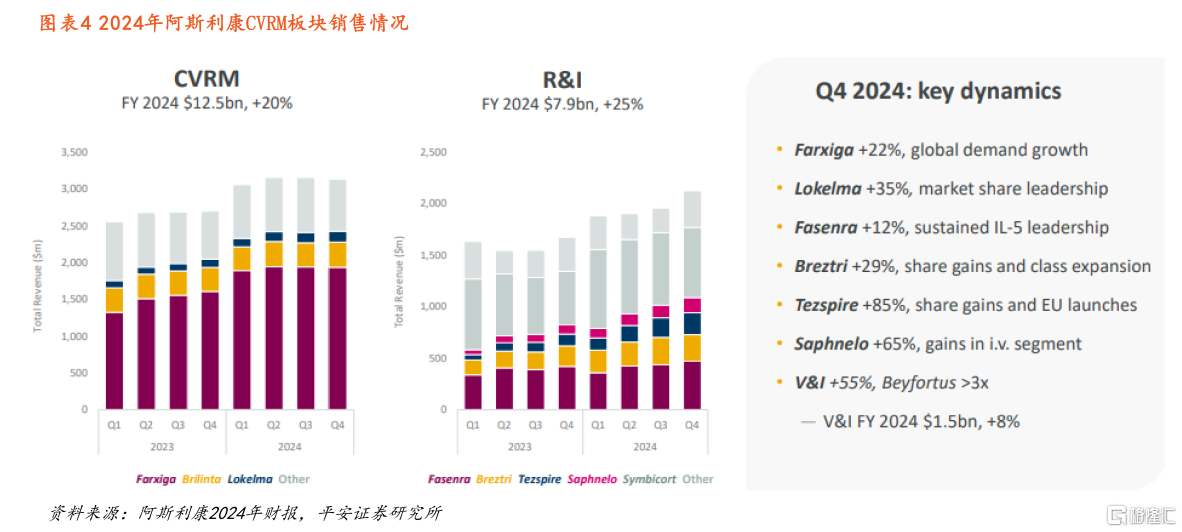

对于阿斯利康而言,呼吸及免疫业务(R&I)已成为一个重要的增长极。

2024年,R&I业务销售额达78.76亿美元,同比增长25%,是阿斯利康增长最快的板块。其中,用于治疗哮喘和慢性阻塞性肺病的Symbicort(布地奈德+福莫特罗),销售额达到28.79亿美元;哮喘药Tezspire(特泽利尤单抗)和系统性红斑狼疮同类首创药物Saphnelo(阿伏利尤单抗)合计销售额超过11亿美元。

图片来源:平安证券研报

近年来,阿斯利康集中资源聚焦黄金赛道,持续加码减重领域:

2023年11月,斥资超20亿美元获得诚益生物口服小分子GLP-1受体激动剂AZD5004(ECC5004)的全球权益,用于治疗包括肥胖症、2型糖尿病和其他合并症在内的适应症;

2024年5月,与新锐公司SixPeaks Bio达成战略合作,后者正在开发一种ActRII A/B双抗,有望在保留肌肉的同时实现GLP-1激动剂介导的最大减肥效果;

今年3月,启动了AZD9550(GLP-1/GCG双靶点激动剂)联合长效Amylin(胰淀素)类似物AZD6234治疗减重的Ⅱb期临床试验,预计2026年6月完成。

此外,阿斯利康还深入布局自免疾病领域,收购了中国CAR-T细胞治疗公司亘喜生物,以及专注开发体内细胞疗法的EsoBiotec。

其中,亘喜生物拥有治疗系统性红斑狼疮、重症肌无力的BCMA/CD19双靶点CAR-T产品AZD0120(GC012F)等多个管线;EsoBiotec拥有拟开发用于治疗多发性骨髓瘤和自免疾病的BCMA CAR-T疗法ESO-T01等多款管线。

从更高层面来看,阿斯利康选择聚焦黄金赛道,目的是为了更好地实现“2030年全球收入800亿美元”的宏伟目标。

02

聚焦黄金赛道

阿斯利康距离目标达成越来越近了。

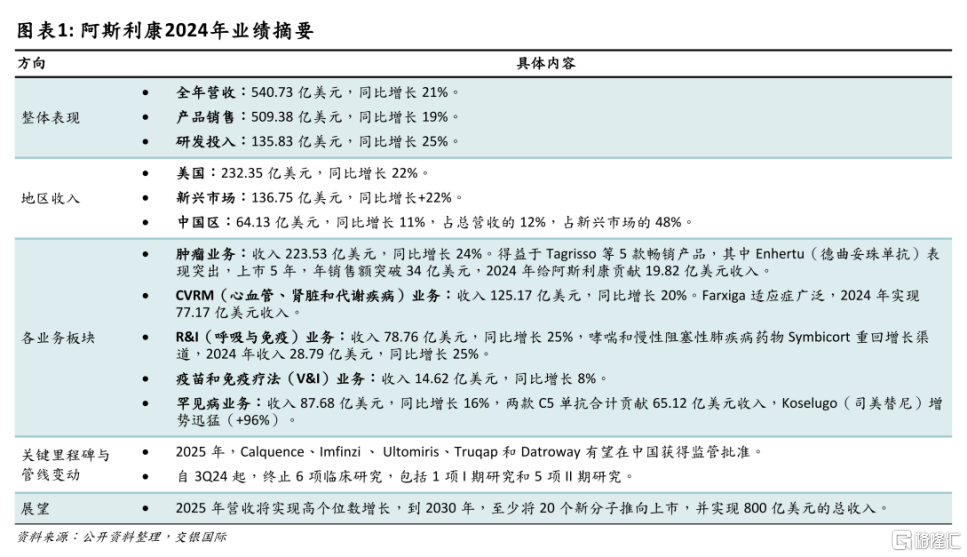

2024年,阿斯利康实现营收540.73亿美元,同比增长18%(按固定汇率CER计算增长21%),其中产品销售509.38亿美元(+19%),得益于五大板块全部实现正增长,包括肿瘤、CVRM(心血管、肾脏及代谢疾病)、罕见病、呼吸与免疫(R&I)以及疫苗与免疫疗法(V&I)。

从治疗领域来看,肿瘤药是阿斯利康的第一大业务板块,2024年实现收入同比增长24%至223.53亿美元,占产品总收入的41%。这主要得益于5款抗肿瘤畅销产品保持稳定增长,包括Tagrisso(奥希替尼)、Imfinzi(度伐利尤单抗)、Calquence(阿可替尼)、Lynparza(奥拉帕利)、Enhertu(德曲妥珠单抗),同比增速均超过13%。

尤其是与第一三共联合开发的ADC药物Enhertu,凭借HER2低表达乳腺癌适应症快速放量,2024年实现合并收入37.54亿美元(+46%),给阿斯利康贡献了19.82亿美元收入。

图片来源:交银国际证券研报

肿瘤药是阿斯利康集中资源发展的一个核心领域,采取“双轮驱动”战略保持着市场竞争优势,一边通过适应症扩展、联合方案优化持续挖掘核心成熟产品(如Tagrisso、Imfinzi)的价值,一边加速推进ADC和双抗药物的研发,构建差异化的创新管线梯队。

例如,阿斯利康管线中的Datroway(TROP2 ADC)、AZD5335(FRα ADC)和AZD8205(B7-H4 ADC)都是潜在重磅ADC药物;在研的Rilvegostomig(PD-1/TIGIT双抗)、Volrustomig(PD-1/CTLA-4双抗),是阿斯利康“2.0”肿瘤管线的核心组成部分。

另外,阿斯利康在2024年斥资24亿美元收购Fusion Pharmaceuticals,拿下了后者治疗PSMA阳性转移性去势抵抗性前列腺癌(mCRPC)的PSMA靶向放射疗法FPI-2265,正式进军放射性药物领域。而且,为了深化肿瘤领域布局,阿斯利康还接连收购了细胞治疗公司旦喜生物、EsoBiotec。

CVRM(心血管、肾脏及代谢疾病)业务是阿斯利康收入的第二支柱,也是其集中资源发展的另一个核心领域,2024年实现收入同比增长20%至125.17亿美元。

这主要得益于支柱产品Farxiga(达格列净)适应症扩展至慢性肾病和心衰,仍旧保持着强劲增长态势,实现收入同比增长31%至77.17亿美元,以及许多增量产品贡献新增长点,包括高钾血症治疗药物Lokelma(环硅酸锆钠)、全球首个TSLP靶点单抗Tezspire(特泽利尤单抗)、同类首创红斑狼疮药物Saphnelo(阿伏利尤单抗)。

而CVRM业务下一阶段的发展重点,落到了口服GLP-1药物身上。就看其能否冲出重围,为阿斯利康贡献新增长点。

03

下一个增长极

从长远来看,阿斯利康若想实现“2030年全球收入800亿美元”的目标,离不开丰富的在研管线以及中国区收入。

截至2024年,阿斯利康全球有191个管线项目,19个后期管线项目,2款新药进入审评阶段。阿斯利康表示,计划到2030年在全球带来20款突破性创新药,其中少不了减重、ADC、核药、双抗、细胞治疗等热门药物。

ADC方面,Trop2 ADC新药Datroway(datopotamab deruxtecan,Dato-DXd)已于今年1月获FDA批准上市,用于治疗经内分泌治疗和化疗后进展的不可手术、转移性HR+/HER2-乳腺癌,且有望拓展肺癌适应症。Evaluate预测该药2030年销售额将接近60亿美元。

另外,AZD5335正在开展针对卵巢癌和肺癌的Ⅱ期临床试验,同类竞品中,目前全球仅艾伯维101亿美元收购ImmunoGen而获得的Elahere(索米妥昔单抗)一款FRα ADC上市,该药2024年销售额为4.79亿美元;阿斯利康自研的B7-H4 ADC新药AZD8205,正在开展治疗卵巢癌、乳腺癌、子宫内膜癌和胆道癌的I/II期临床试验。

在双抗领域,PD-1/CTLA4双抗Volrustomig正在开展治疗高风险局部晚期宫颈癌女性、非小细胞肺癌、胸膜间皮瘤、头颈部鳞状细胞癌的III期研究,其他适应症还包括胆道癌、肝癌、胃癌。同类竞品中,目前只有康方生物的卡度尼利单抗一款获批上市。

图片来源:平安证券研报

除丰富的在研管线外,中国区收入也是贡献阿斯利康业绩的重要力量。

2024年,阿斯利康中国区实现收入64.13亿美元,不仅创下历史新高,贡献公司全球总营收的12%,还让阿斯利康再次成为跨国药企中国区营收TOP1。这都归功于其在中国市场已深耕超过30年时间,在多个疾病领域推出了40余款创新药物。

今年3月,阿斯利康宣布了一项25亿美元的投资计划,要在北京建立第六个全球战略研发中心,致力于推动药物早期研究和临床开发,并与3家中国药企达成合作,包括与和铂医药合作研发多特异性抗体疗法、与元思生肽合作开发大环肽类药物、与康泰生物合作呼吸道疾病和其他传染性疾病创新疫苗。

另外,阿斯利康还在中国进行了2025年最大的一次组织架构调整,新成立两个事业部:呼吸及自体免疫(R&I)业务部、疫苗及免疫疗法(V&I)业务部,足见其深耕中国的决心。

04

结语

阿斯利康的战略调整凸显了全球制药行业资源再配置的典型逻辑,本质上是一次创新生态的重构,体现了从“广撒网”到“精准打击”的研发范式转变。

阿斯利康的赛道切换,或许折射出全球药企的生存法则演变,以及对疾病领域价值重估的趋势。

参考资料:

1.各家公司的财报、公告、官微

2.平安证券、交银国际证券研报