下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当前制药行业竞争激烈,药企面临着诸多挑战。如何实现业绩的持续增长,成为了各大药企亟待解决的问题。

2024年,辉瑞凭借外延式扩张战略实现总营收636.27亿美元,在全球制药巨头中排名第一(按制药业务),重新夺回了“宇宙第一大药厂”的宝座。

然而,辉瑞股价却一直跌跌不休,截至6月17日收盘,总市值达1364.49亿美元,市盈率(TTM)为17.31倍。反过来,营收规模不及辉瑞的礼来、艾伯维、阿斯利康等 MNC 巨头的总市值和市盈率均高于辉瑞。

来源:辉瑞官网

究其原因,是由于辉瑞有诸多重磅产品面临专利悬崖危机,急需更多产品填补营收缺口。这也是辉瑞宣布2025年计划投入100-150亿美元用于并购交易的原因。

01

对抗专利悬崖危机

外延式扩张战略是辉瑞实现业绩增长的关键引擎,这点可以从财报得到验证。

2024年,辉瑞实现总营收同比增长7%至636.27亿美元。其中,基础护理、专科护理、肿瘤三大业务板块,分别实现收入301.35亿美元(-2%)、166.52亿美元(+11%)、156.12亿美元(+25%)。

而肿瘤业务之所以能实现如此强劲的增长,离不开外部产品的贡献。

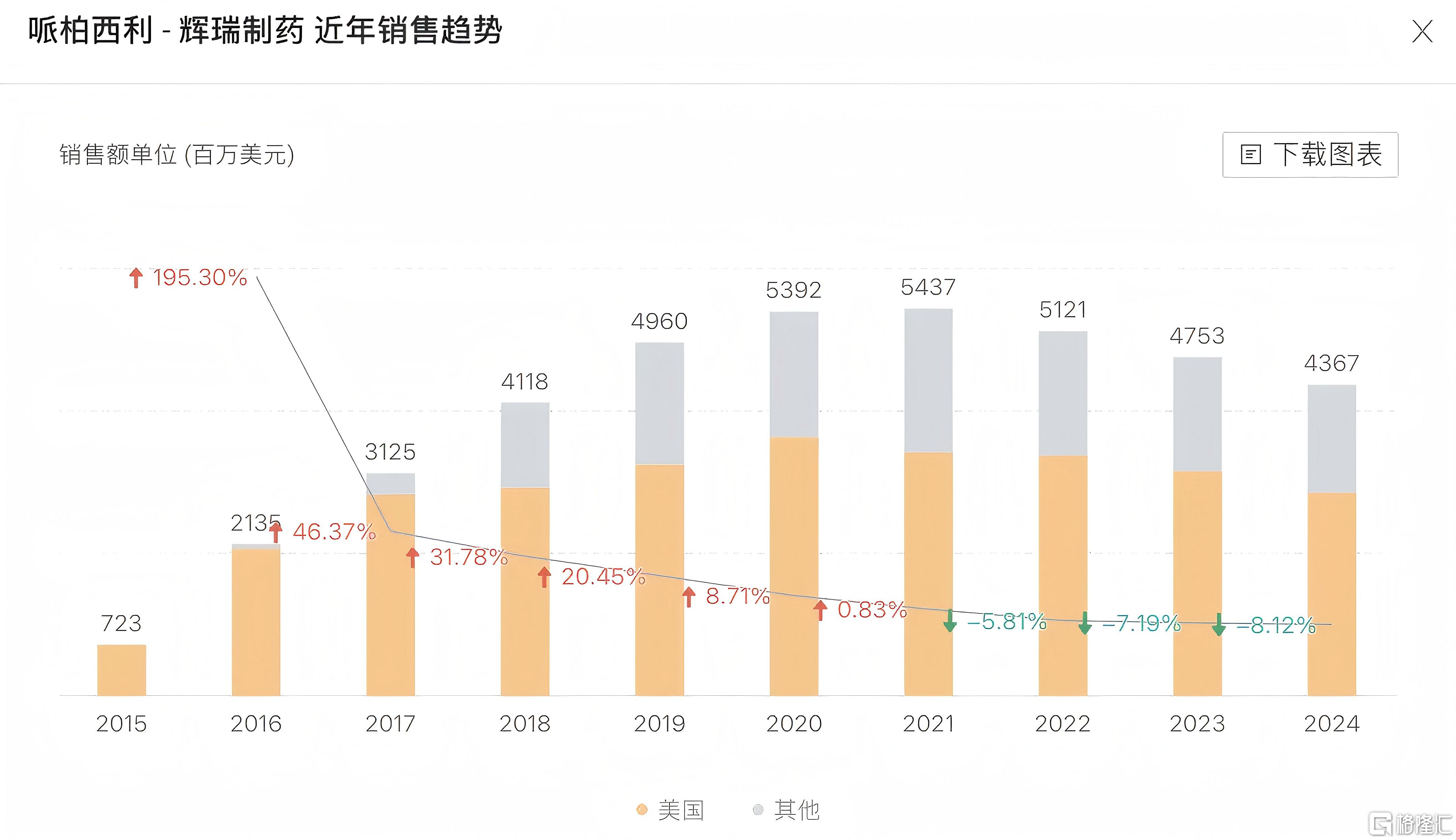

要知道,辉瑞在肿瘤领域面临严峻的专利悬崖危机,其中重磅产品Palbociclib(Ibrance,哌柏西利)因专利到期销售额下滑,2024年同比减少8%至43.67亿美元。

来源:Insight 数据库

不过,辉瑞豪掷430亿美元收购Seagen所获得的多款产品,在2024年实现收入合计约33亿美元,贡献肿瘤业务21%的收入。其中,Padcev(Nectin-4 ADC)、Adcetris(CD30 ADC)、Tivdak(TF ADC)、Tukysa(HER2抑制剂)分别实现收入15.88亿美元、10.89亿美元、1.31亿美元、4.8亿美元。

同期,辉瑞与安斯泰来联合开发的前列腺癌药物Xtandi(恩扎卢胺),实现销售额同比增长23%至20.39亿美元。得益于这些通过收购或授权引入的非自研产品,成功弥补了CDK4/6抑制剂哌柏西利销售额下滑的影响。

2024年,辉瑞还有不少外部产品贡献了可观的收入,包括:

·与百时美施贵宝联合开发的Eliquis(阿哌沙班),销售73.66亿美元,同比增长9%;

·豪掷680亿美元收购惠氏获得的Prevnar family肺炎球菌疫苗(Prevnar 20&13)、Enbrel(美国和加拿大以外的市场),分别收入64.11亿美元、6.9亿美元;

·斥资116亿美元收购Biohaven获得的偏头痛药物Rimegepant(瑞美吉泮),实现收入同比增长36%至12.63亿美元;

·斥资140亿美元收购Medivation获得的PARP抑制剂Talzenna(他拉唑帕利),实现收入同比增长83%至1.17亿美元。

综上可见,外部引进产品不仅成为辉瑞业绩增长的核心引擎,更是其对抗专利悬崖、填补管线断层的战略利器。

值得注意的是,辉瑞未来三年将有8个重磅产品的专利集中到期,包括Inlyta、Xeljanz、Prevnar 13、Eliquis、Ibrance、Xtandi、Vyndaqel、Mektovi,这些重磅产品2024年实现收入合计达250亿美元,占公司总营收比重高达40%。

很显然,仅仅依靠现有产品和内生增长无法填补巨大的营收缺口。基于此,辉瑞宣布了未来的发展战略:2025年计划投入100-150亿美元用于并购交易,重点将放在增强研发管线,而非仅仅追求短期的收入增长。

02

“买买买”模式开启

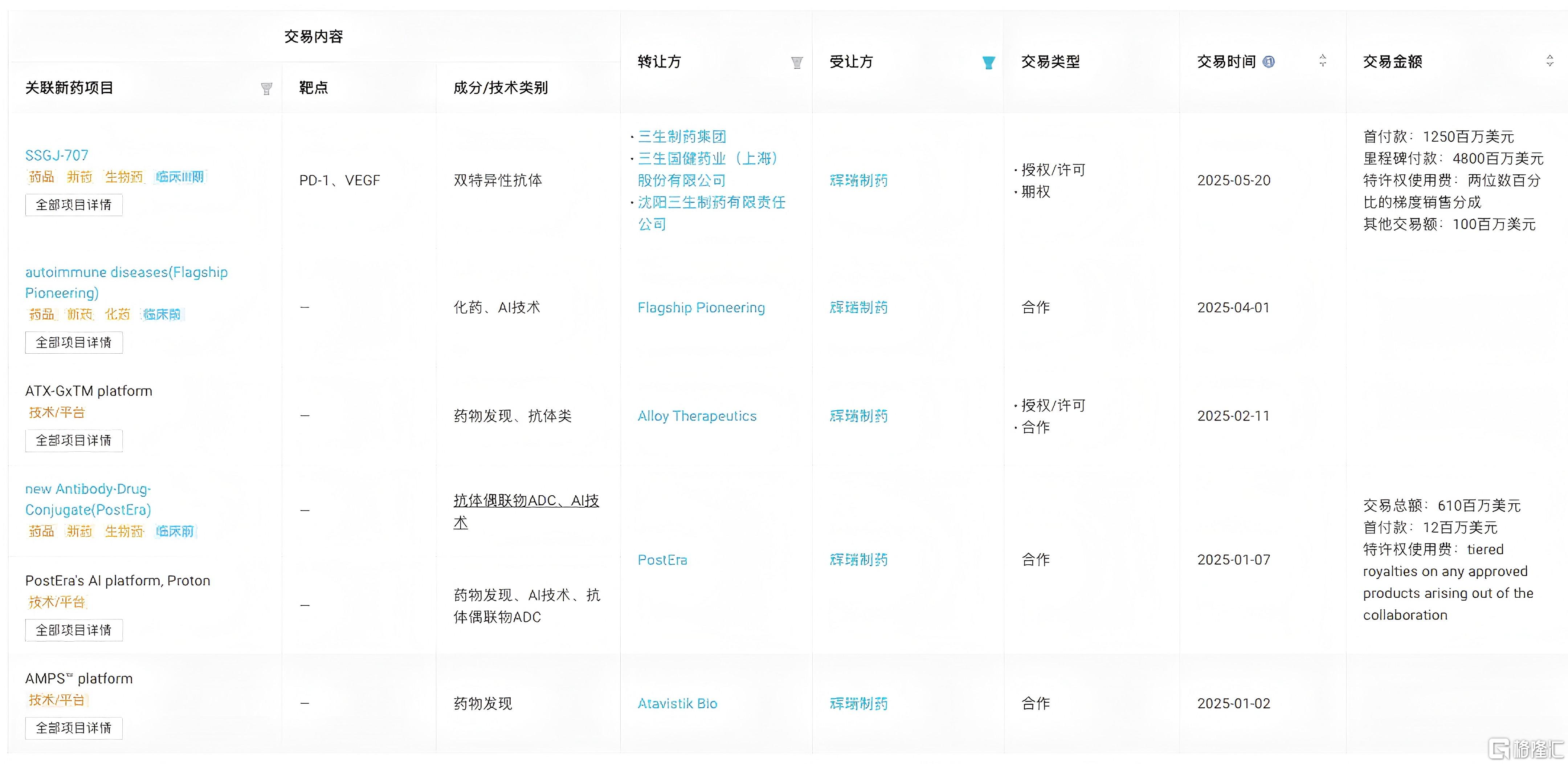

在超百亿美金预算的支持下,辉瑞开启了“买买买”模式。今年5月,辉瑞斥资超60亿美元(其中首付款12.5亿美元)引进了三生制药的PD-1/VEGF双抗SSGJ-707。

辉瑞之所以选择重金押注SSGJ-707,一方面是看中PD-(L)1/VEGF双抗的临床价值和市场前景。毕竟,康方生物的依沃西单抗在头对头试验中击败了全球药王K药。

另一方面,SSGJ-707已处于Ⅲ期临床,进度在全球排名第二,并且展现出了同类最佳潜力。最关键的是,PD-1/VEGF双抗还有与ADC联合用药的潜力,SSGJ-707正在开展联用百利天恒BL-B01D1(EGFR/HER3 ADC)治疗实体瘤的临床试验。

要知道,辉瑞通过自研和引进已经打造了丰富的ADC管线矩阵,目前有7款ADC产品上市,后续还有20多款在研,覆盖近10个不同靶点。此次合作,SSGJ-707将成为辉瑞肿瘤管线的基石用药,与ADC产品组合形成强大的协同效应。

辉瑞已上市的 ADC 产品

来源:Insight 数据库

正如辉瑞董事长兼CEO Albert Bourla在近期举行的Goldman Sachs全球健康医疗会议上表示:“PD-1/VEGF双抗是过去十年中唯一一个显示出优于PD-1的类别。对于任何PD-1药物,将ADC与PD-1组合使用,疗效远优于单药治疗。鉴于我们拥有所有ADC,将新的、可以说是标准的免疫疗法纳入我们的产品组合具有重要的战略意义。”

辉瑞预计今年的并购规模预算高达100亿美元到150亿美元,到目前为止已经达成了5笔交易,但只花了不到20亿美元,后续用于BD的资金还很充裕。不过,Albert Bourla表示,尽管手握150亿美金,但基于高溢价,不会做一笔150亿美元的交易,而是做几笔规模较小的交易。

图片来源:Insight 数据库

哪些领域是辉瑞可能BD的方向?

早在今年3月举办的BIOCHINA2025主旨论坛上,来自辉瑞总部的Shaan Gandhi表示,将聚焦六大领域,包括肿瘤学、抗感染药、炎症与免疫学、疫苗、罕见疾病和内科医学。

在近期高盛全球医疗健康年会上,Albert Bourla明确表示,“我们对心脏代谢和肥胖领域更感兴趣,比如内科正在关注。肥胖领域存在着巨大的未满足医疗需求。现在也有很多新兴的参与者。尤其是在中国,有大量关于肥胖方面的科学研究。”

03

BD方向展望

显然,肥胖领域是辉瑞高概率BD的方向。

尽管此前口服GLP-1减肥药接连折戟,但辉瑞还未彻底放弃,毕竟内科管线还比较薄弱,目前主要聚焦MASH、心衰、肥胖等疾病,尤其肥胖领域的靶点布局为内卷严重的GLP-1,且研发进度显著落后同行(仍处于临床Ⅰ期)。

按照Albert Bourla的口径,辉瑞将有望从中国引进减肥药管线。

此前,中国药企已有多款减重管线达成BD交易,包括阿斯利康以超20亿美元引进诚益生物口服GLP-1R激动剂ECC5004、恒瑞医药将口服小分子HRS-7535等GLP-1产品组合以超60亿美元授权出海、诺和诺德以20亿美元引进联邦制药GLP-1R/GIPR/GCGR三靶点激动剂UBT251、再生元以超20亿美元引进翰森制药GLP-1/GIP双受体激动剂 HS-20094。

归纳来看,上述交易主要集中于GLP-1多靶点药物及口服制剂,体现出差异化布局策略。

Insight数据库显示,当前国内在研的GLP-1双靶点药物管线已超过20款,其中信达生物的玛仕度肽进度最快,有望今年获批上市;已进入临床阶段的管线,还有博瑞医药BGM0504、众生药业子公司众生睿创的RAY1225等。

相较之下,国内在研的GLP-1三靶点药物管线不多,已进入临床阶段的包括民为生物的MWN109(全球首创口服GLP-1/GIP/GCG激动剂)和MWN105(全球首创GLP-1/GIP/FGF21三靶点激动剂)、华东医药控股子公司道尔生物的DR10624(全球首创FGF21R/GLP-1R/GCGR 长效三重激动剂)。

另外,已公布临床数据但未达成BD交易的国产GLP-1小分子药物,包括:华东医药HDM1002、歌礼制药ASC30、德睿智药MDR-001、锐格医药RGT-075、硕迪生物GSBR-1290等。

此外,辉瑞的并购和BD触角或将延伸至更多创新赛道。

辉瑞此前表示,更倾向于收购早期管线,并购战略将逐步转向长期研发布局,重点增强公司在未来几年内有潜力的研发领域,而非追求短期的收益。例如,辉瑞在2021年以高达24亿美元的总交易额获得潜在全球首款PROTAC药物Vepdegestrant(ARV-471)的全球权益,便是“押注未来”的体现。

这预示着,在基因编辑、AI制药、基因与细胞疗法、mRNA技术、新型疫苗等前沿技术领域,辉瑞或将延续其前瞻性布局策略。

04

结语

尽管辉瑞以636亿美元总营收重夺全球药企榜首,但其总市值和市盈率却低于营收规模更小的MNC巨头,反映出市场对其专利悬崖危机的深度忧虑。

目前,为了填补营收缺口,辉瑞正在推进外延式扩张战略,祭出“并购+BD”组合拳,开启“买买买”模式。

不过,辉瑞能否扭转投资者预期、提振股价,取决于两点:能否通过BD快速填补营收缺口,以及并购管线临床转化效率。