下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

中美发布日内瓦经贸会谈联合声明,除芬太尼原因的20%关税之外,其他关税暂停90天,关税下降到10%的基准水平。相对于2018年第一次贸易战的谈判,此次谈判进程超出预期。印巴冲突在短期内快速停火,一切源于“飞机大战”后的军事力量悬殊。不难看出大国与大国之间的谈判与冲突,其实往往就是一瞬间的决定看出未来的世界局势。回到金融市场,美股大跌后反弹,如今纳斯达克还有不到10%就要创历史新高了,反观A股依然受制于3400点一线。目前市场走势能否超预期,关键还是在于机构能否“看多做多”,成交量能否增加。

骑牛看熊发现根据国家能源局,2025年第一季度,全国光伏新增并网59.71GW,同比增长30.5%,其中集中式光伏23.41GW,分布式光伏36.31GW。我们认为,在碳中和大背景下,2025年国内需求依然有望保持稳定,2025年第一季度国内新增并网量的高速增长,证明光伏的需求具备较强韧性,期待新的场景和政策进一步促进行业发展。根据历史数据来看,1季度一般是全年的低点,企业需要进行一定的原材料备货,由于行业当前处于周期底部,企业开始加强存货管理,更多的实行“以销定产”的策略,现金流表现有望得到更好的控制。

三大指数集体高开,两市下跌个股千余只,题材板块方面光伏设备、电子商务、电池等板块表现较强,航海装备、地面兵装、军工电子等板块表现较差。A股光伏概念震荡走强,硅料方向领涨, 通威股份、欧晶科技涨停,大全能源涨近20%,东方日升、海优新材等跟涨,各种新技术在场景应用上也呈现出多样化的趋势,满足于不同的客户需求,有助于光伏产品进一步打开下游市场空间。光伏新产品开拓海外市场的良好契机,展会中TOPCon和BC 均应用了最新的技术成果,提升了产品的转化效率,有望带来更多的产品溢价。

AI智能体概念拉升,酷特智能、南兴股份涨停,立方控股、汉得信息等跟涨,价格曾经炒到10万,一码难求的AI智能体平台Manus宣布开放注册,Manus在公告中表示,Manus向所有人开放,无需等待名单。银行股再度走强 ,浦发银行、上海银行、江苏银行创历史新高,重庆银行、中信银行创年内新高,银行内部韧性支撑,叠加考虑到维持中国对SDR 贸易顺差稳定,人民币兑SDR 预计保持稳定。国外随着关税对美国经济的影响逐步体现,美元指数或将进一步下行,跨境资金回落有望加速。

受国际金价跳水影响,13日国内多家金店足金饰品价格下调至千元以下。其中,周大福、周六福足金饰品下调至992元/克,较前日每克下跌16元,两天每克共下跌30元;老庙足金饰品价格下调至987元/克,较前日每克下跌13元,两天每克共下跌32元。航运板块大幅高开,宁波海运一字涨停,国航远洋涨超9%,宁波远洋、中远海控等纷纷高开,集运欧线期货主力合约今早大涨超10%,昨日该合约报收涨停。

大盘:

创业板:

【大盘预判】

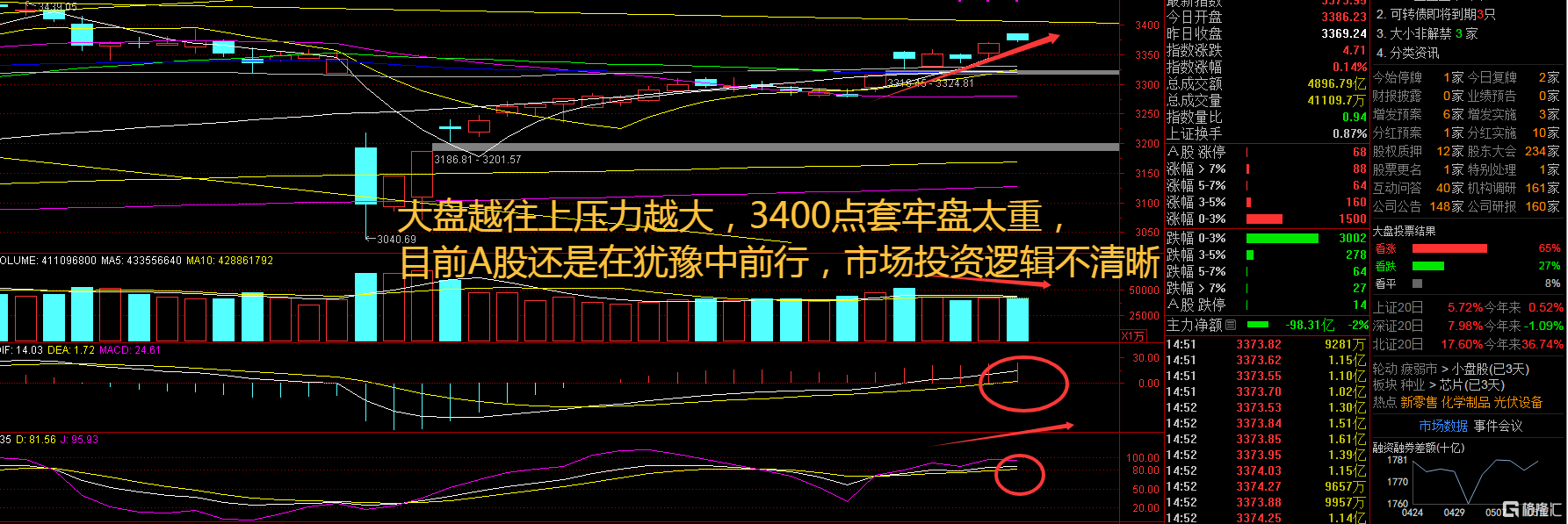

上证指数周二出现高开低走,很明显是近期大事件平息后,资金开始从部分题材撤离,重新开始选择方向,暂时来看市场进入到“风平浪静”的走势之中。市场突然风平浪静,行情出现较大的变数,这也表明之前的投资逻辑要重新梳理了。在这种情况下,一旦指数出现大幅调整,会是较好的买入机会,但是目前指数已经修复对等关税以来的跌幅,追涨则面临风险,观望为宜。接下来注意上证指数能否在3370点之上稳住。

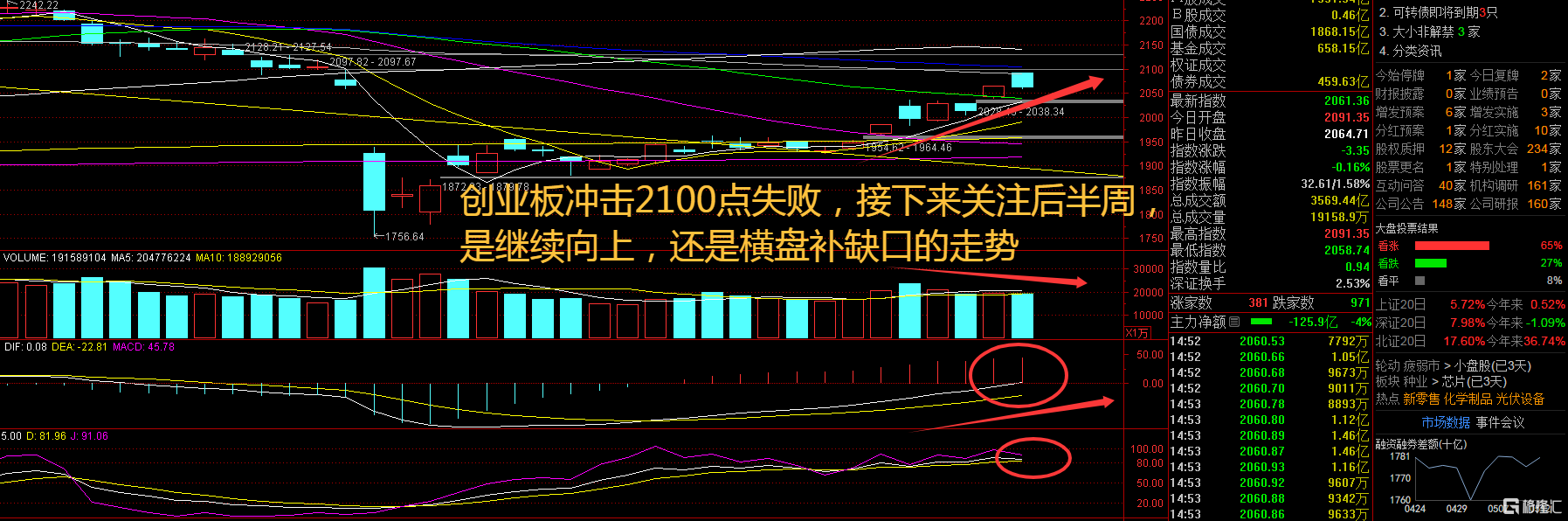

创业板指数周二高开低走,但是并未完全向下补缺口,只要能否继续向上,说明短线资金还未完全撤退,只是要开始注意上方的压力位渐行渐近了。与美方牵头人美国财政部长贝森特举行会谈,首次影响大宗商品大幅反弹,市场对于关税逐渐呈现脱敏的态势。美国发起的百年来最高关税,对资本市场市场仅形成浅痕,凸显中美双方均在维护资本市场稳定方面投入较大。接下来注意创业板指数能否在2060点之上稳住。

【淘金计划】

美联储5月会议按兵不动,符合市场预期。货币政策声明指出失业率上升与通胀走高的风险均已加剧,暗示政策环境面临“滞胀”风险,但由于当前经济数据仍然稳健,美联储也不急于行动。美联储短期内不会降息,尤其不会先发制人降息,未来的降息路径将取决于关税谈判。之后还会谈,而且还会谈很多次,这是大家要记住的,事件还远没有结束!财政端对刺激经济的力度仍较为温和,预期管理方面的力度相对更大。随着指数的上涨,追涨的性价比继续下行,目前位置离3400点越近越要注意风险的急剧。

题材板块中的光伏设备、要约收购、电池等概念是资金净流入的主要参与板块,军工电子、航海装备、航空装备等概念是资金净流出相对较大的板块。骑牛看熊发现2025 年全球光伏装机需求将有望达到583GW,同比增长10%,海外新兴市场增速更快。当前行业处于周期底部,价格已得到比较充分的调整,需求依然表现出韧性,给予光伏行业“增持”评级。

从2024 年年报及2025 年一季报情况来看,光伏行业盈利能力明显回落。但当前我们认为光伏行业报表端底部已经出现,四季度大量固定资产减值以及一季度东南亚双反影响已体现至报表,预计盈利能力进一步恶化概率较小。

从产能端来看,行业扩产意愿受低盈利影响已明显下降,固定资产增速预计未来一年将大幅回落,但存量产能仍明显高于需求。我们认为行业后续需要重点关注上游去库以及产能出清进度。目前电池环节仍存在一定技术迭代,现金紧张的企业后续无法进行TOPCon 改造升级或者BC 产能建设,无法进行升级的TOPCon 产能会逐步难以获取订单,并淘汰出市场,从而实现电池环节的产能出清。

今年由于供需显著失衡+盈利承压,光伏企业更加重视现金流,因此从2024Q1 开始就显著降低了资本开支力度,当前继续维持该策略,往年资本开支相对较多的组件、电池、硅片、硅料、玻璃企业上半年资本开支均显著下降。

从财务指标来看,光伏行业盈利能力已处于历史低分位,但目前存量产能过剩压力仍然较大。硅料作为光伏行业“周期之母”,其供需及价格对行业整体供需影响较大。而硅料库存目前大约4-5 个月,库存压力较大。假设2025-2026 年硅片产量分别为7 0 0、840GW,预计硅料库存将在2026 年上半年回到1 个月以内。中期维度下,部分现金紧张的企业后续无法进行TOPCon 产能升级或者BC 产能建设,无法进行升级的TOPCon 产能会逐步难以获取订单,并淘汰出市场,从而实现电池环节的产能出清。

行业下行期头部设备商盈利能力仍高于行业平均水平。从毛利率来看,2024年行业平均毛利率约为24%,龙头设备商均能保持30%左右的毛利率。2024年归母净利率行业均值在6%左右,头部设备商基本都能保持在10-25%左右的净利率。2025Q1龙头盈利能力陆续修复,电池设备商略慢。

复盘光伏行业的每一轮周期,核心驱动力都是技术迭代。新技术能够进行差异化竞争,盈利能力好,驱动行业进入大规模扩产阶段,随着产能集中落地,技术逐步进入同质化竞争阶段,行业出现产能过剩,使得盈利能力下降,行业进入产能出清阶段,倒逼新技术的突破,实现降本增效,打开新的一轮周期。